C 5750-3-3:2008 (IEC 60300-3-3:2004)

(1)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

目 次

ページ

序文 ··································································································································· 1

1 適用範囲························································································································· 2

2 引用規格························································································································· 2

3 用語及び定義 ··················································································································· 2

4 ライフサイクル コスティング ···························································································· 3

4.1 ライフサイクル コスティングの目的 ················································································· 3

4.2 製品ライフサイクル段階及びLCC ···················································································· 3

4.3 LCC解析のタイミング ··································································································· 4

4.4 ディペンダビリティとLCCとの関係 ················································································· 5

4.5 LCCの概念 ·················································································································· 7

4.6 ライフサイクル コスティング プロセス············································································ 12

4.7 不確実性及びリスク ······································································································ 15

5 LCCと環境問題との側面 ·································································································· 16

附属書A(参考)コストを発生する典型的な活動 ······································································ 18

附属書B(参考)LCC計算及び経済的要因 ·············································································· 21

附属書C(参考)LCC解析の事例 ·························································································· 24

附属書D(参考)LCCモデルの開発事例 ················································································· 43

附属書E(参考)製品細分化構造例及び鉄道車両のためのLCC概要 ············································· 49

附属書JA(参考)LCC分析の表計算の使用例 ·········································································· 52

C 5750-3-3:2008 (IEC 60300-3-3:2004)

(2)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

まえがき

この規格は,工業標準化法第12条第1項の規定に基づき,財団法人日本規格協会(JSA)から,工業標準

原案を具して日本工業規格を制定すべきとの申出があり,日本工業標準調査会の審議を経て,経済産業大

臣が制定した日本工業規格である。

この規格は,著作権法で保護対象となっている著作物である。

この規格の一部が,特許権,出願公開後の特許出願,実用新案権又は出願公開後の実用新案登録出願に

抵触する可能性があることに注意を喚起する。経済産業大臣及び日本工業標準調査会は,このような特許

権,出願公開後の特許出願,実用新案権又は出願公開後の実用新案登録出願に係る確認について,責任は

もたない。

JIS C 5750の規格群には,次に示す部編成がある。

JIS C 5750-1 第1部:ディペンダビリティプログラム管理

JIS C 5750-2 第2部:ディペンダビリティプログラム要素及びタスク

JIS C 5750-3-1 第3-1部:適用の指針−ディペンダビリティ解析手法の指針

JIS C 5750-3-2 第3-2部:適用の指針−フィールドからのディペンダビリティデータの収集

JIS C 5750-3-3 第3-3部:適用の指針−ライフサイクル コスティング

JIS C 5750-3-4 第3-4部:適用の指針−ディペンダビリティ要求事項仕様書作成の指針

JIS C 5750-3-5 第3-5部:適用の指針−信頼性試験条件及び統計的方法に基づく試験原則

JIS C 5750-3-6 第3-6部:適用の指針−ディペンダビリティにおけるソフトウェアの側面

JIS C 5750-3-7 第3-7部:適用の指針−電子ハードウェアの信頼性ストレススクリーニング

JIS C 5750-4-1 第4-1部:リユース部品を含む製品のディペンダビリティ−機能性と試験に関する要

求事項

JIS C 5750-4-2 第4-2部:ソフトウェアライフサイクルプロセスにおけるソフトウェアディペンダビ

リティ−適用の指針

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

日本工業規格 JIS

C 5750-3-3:2008

(IEC 60300-3-3:2004)

ディペンダビリティ管理−第3-3部:適用の指針−

ライフサイクル コスティング

Dependability management-Part 3-3: Application guide-Life cycle costing

序文

この規格は,2004年に第2版として発行されたIEC 60300-3-3を基に,技術的内容及び対応国際規格の

構成を変更することなく作成した日本工業規格である。

なお,この規格で点線の下線を施してある箇所は,対応国際規格にはない事項である。

今日,製品は高い信頼性が要求されている。製品は,環境への著しい影響がなく,その機能を安全に遂

行し,また,その耐用寿命期間をとおして,容易に保全できるようにしなければならない。製品の購買決

定は,その製品の初期コスト(取得コスト)によって影響を受けるだけでなく,更に,製品の耐用寿命期

間で予想される運用及び保全コスト(所有者コスト)並びに廃却コストによっても影響を受ける。顧客満

足度を達成するために,供給者にとっての挑戦的な目標は,顧客要求を満たし,信頼性が高い製品で,か

つ,取得コスト,所有者コスト及び廃却コストを最適化し競争力のある総コストによって製品を設計する

ことである。この最適化プロセスは,理想的には製品開発の開始時点から始めるべきであり,そして,製

品の耐用寿命期間中に発生するすべての費用を考慮するように拡張されるべきである。製品の設計及び製

造に関して行われるすべての意思決定は,その製品性能,安全性,信頼性,保全性及び保全支援の要求事

項などに影響を及ぼす。そして,その製品価格並びにそれに伴う所有者コスト及び廃却コストを最後に決

定することになる。

ライフサイクル コスティング(Life Cycle Costing)は,製品の取得コスト,所有者コスト及び廃却コスト

の総コストを評価する経済分析プロセスである。この分析は,製品設計,開発,使用及び廃却における意

思決定プロセスでの重要な入力情報を提供する。製品の供給者は,代替案の評価及びトレード オフの検討

から設計を最適化することができる。彼らは,ライフサイクル コスト(LCC: Life Cycle Cost)を最適化する

ために,様々な運用,保全及び廃却の戦略的計画及び製品の使用者を支援するための計画を評価すること

ができる。ライフサイクル コスティングは,次に示す特定の活動にかかる費用の評価にも適用できる。例

えば,特定の製品の一部を含む場合の保全の方法若しくは考え方の効果,又は製品ライフサイクル段階,

若しくはある選択された段階だけを含む場合の効果に対しても適用できる。

ライフサイクル コスティングは,基礎的な設計手法を最適化するために,製品の早期設計段階で最も有

効に適用される。しかし,それは,ライフサイクルの継続した段階において更新され,かつ,著しいコス

ト不確実性及びリスクの領域を特定するのに活用されるべきである。

製品に対するライフサイクル コスティング プロセスの正式な適用のための必要性は,一般に,契約の

要求事項に依存する。しかし,ライフサイクル コスティングは,あらゆる設計の意思決定プロセスに対し

て役に立つ入力情報を提供する。したがって,それは製品の特性及びコストを最適化するために,実行で

きる範囲を設計プロセスに統合すべきである。

2

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

1

適用範囲

この規格は,ライフサイクル コスティングの概念を提供し,あらゆる業種及び製品類への適用について

規定する。ライフサイクル コストは,多くの関連する要素から構成されているが,この規格は,製品のデ

ィペンダビリティ(信頼性及び保全性)にかかわるコストを特に強調している。

注記 ディペンダビリティは,JIS C 5750-1の箇条3に定義されてある。

この規格は,製品の顧客(利用者)及び供給者の両者による一般的適用を意図している。それは,ライ

フサイクル コスティングの目的及び意味付けを行い,関連する一般的な手法の概要を規定する。また,プ

ロジェクトとその計画立案とを促進するため,典型的なライフサイクル コストの諸要素を明らかにする。

この一般的なガイダンスは,ライフサイクル コスト モデルの開発を含むライフサイクル コスト分析の

導入方法を提供している。また,幾つかの分かりやすい事例を概念説明のために用意している。

注記 この規格の対応国際規格及びその対応の程度を表す記号を,次に示す。

IEC 60300-3-3:2004,Dependability management−Part 3-3: Application guide−Life cycle costing

(IDT)

なお,対応の程度を表す記号(IDT)は,ISO/IEC Guide 21に基づき,一致していることを示す。

2

引用規格

次に掲げる規格は,この規格に引用されることによって,この規格の規定の一部を構成する。これらの

引用規格のうちで,西暦年を付記してあるものは,記載の年の版を適用し,その後の改正版(追補を含む。)

には適用しない。西暦年の付記がない引用規格は,その最新版(追補を含む。)を適用する。

JIS Z 8115:2000 ディペンダビリティ(信頼性)用語

注記 対応国際規格:IEC 60050-191:1990,International Electrotechnical Vocabulary (IEV)−Chapter

191: Dependability and quality of service (MOD)

IEC 60300-3-12,Dependability management−Part 3-12: Application guide−Integrated logistic support

IEC 61703,Mathematical expressions for reliability, availability, maintainability and maintenance support

terms

IEC 62198,Project risk management−Application guidelines

3

用語及び定義

この規格で用いる主な用語及び定義は,JIS Z 8115及びIEC 61703によるほか,次による。

3.1

ライフサイクル (life cycle)

製品の構想及び定義段階からその廃却段階までの期間。

注記1 この規格での製品のライフサイクルは,構想及び定義,設計及び開発,製造,据付け,運用

及び保全並びに廃却の各段階で構成している。

注記2 廃却を廃棄,構想を概念として使用することもある。

3.2

ライフサイクル コスティング (life cycle costing)

製品のライフサイクル全般又はその一部分のライフサイクル コストを分析及び評価する経済分析のプ

ロセス。

3

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

3.3

ライフサイクル コスト (life cycle cost, LCC)

ライフサイクルをとおして製品に累積されるコスト。

注記 ライフサイクル コスティング プロセスからの成果又はその詳細。LCコストとも表記する。

3.4

基準日 (base date)

コスト計算の基準として設定された共通の時点,起算日又は起算年。

4

ライフサイクル コスティング

4.1

ライフサイクル コスティングの目的

ライフサイクル コスティングは,製品の取得コスト,所有者コスト及び廃却コストからなる総コストを

評価する経済分析プロセスである。それは,製品の全体ライフサイクルに,又はそれぞれのライフサイク

ル段階若しくはそれらの組合せに対して適用することができる。

ライフサイクル コスティングの主な目的は,製品のライフサイクルにおけるすべての段階又はその一部

における意思決定のための情報を提供することである。

LCCモデル準備のための重要な目的は,LCCにおける主要な部分を占めるかもしれないコストを明確に

すること,又はその特定の適用に当たって特別の関係があるかもしれないコストを明確にすることである。

ライフサイクルのある非常に狭い範囲においてだけ,LCCに影響を与えるかもしれないコストを明確にす

ることも等しく重要である。

ライフサイクル コスティング プロセスでの入力情報を提供する意思決定のための,より共通した形態

は,次の例示に含まれる。

− 幾つかの代替設計方式,並びにそれらの選択処理のための諸技術に関する評価及び比較

− プロジェクト及び製品の経済的実現性の評価

− コスト影響要因及びコストの効果的改善点の明示

− 製品使用範囲,運用,試験,検査,保全などの代替企画戦略の評価及び比較

− 置換,再生及び長寿命化又は老朽化装置類の廃却のための異なる幾つかの方式に関する評価及び比較

− 製品開発又は改善のために,競合する優先度の中にあるものの資金の割当て

− 適合試験の製品保証基準及びそのトレード オフの評価

− 長期的な財務計画

ライフサイクル コスティングは,統合後方支援(ILS: Integrated Logistics Support)分析への入力情報を提

供するために使用することができる。この分析に関する詳細な情報は,IEC 60300-3-12を参照。

4.2

製品ライフサイクル段階及びLCC

ライフサイクル コスティングの考え方に必要なことは,製品ライフサイクル及びその段階で実行される

諸活動に関して基本的に理解することである。また,LCCに寄与している製品性能,安全性,信頼性,保

全性,及びその他の特性に対するこれらの諸活動の関連を理解することも必要なことである。製品の六つ

の主要なライフサイクル段階は,次による。

a) 構想及び定義

b) 設計及び開発

c) 製造

d) 据付け

4

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

e) 運用及び保全

f)

廃却

注記 製品のライフサイクルの六段階の詳細は,JIS C 5750-2を参照。

適切なライフサイクルの諸段階,又はこれらの段階の一部若しくは組合せは,個々の特定の分析におけ

る特別な要求に適合するように選定することが望ましい。一般に,上記の諸段階の期間中をとおして発生

した総コストは,取得コスト,所有者コスト及び廃却コストに分割することもできる。

ライフサイクル コスト(LCC)=取得コスト+所有者コスト+廃却コスト

取得コストは,一般に明白であり,取得決定の前に,容易に評価できる。また,据付けコストを含む場

合と含まない場合がある。 所有者コストは,しばしばLCCの主要な構成要素であり,多くの場合,取得

コストを超えたり,容易には明白にならなかったりする。それらは,予測が難しい。また,据付けに関連

したコストを含むこともある。廃却コストは,総LCCにおいて大きな割合をもつことがある。例えば,原

子力発電所のような大きなプロジェクトの場合,廃却段階において多額の支出を伴う諸活動が,法的規制

によって要求されることがある。

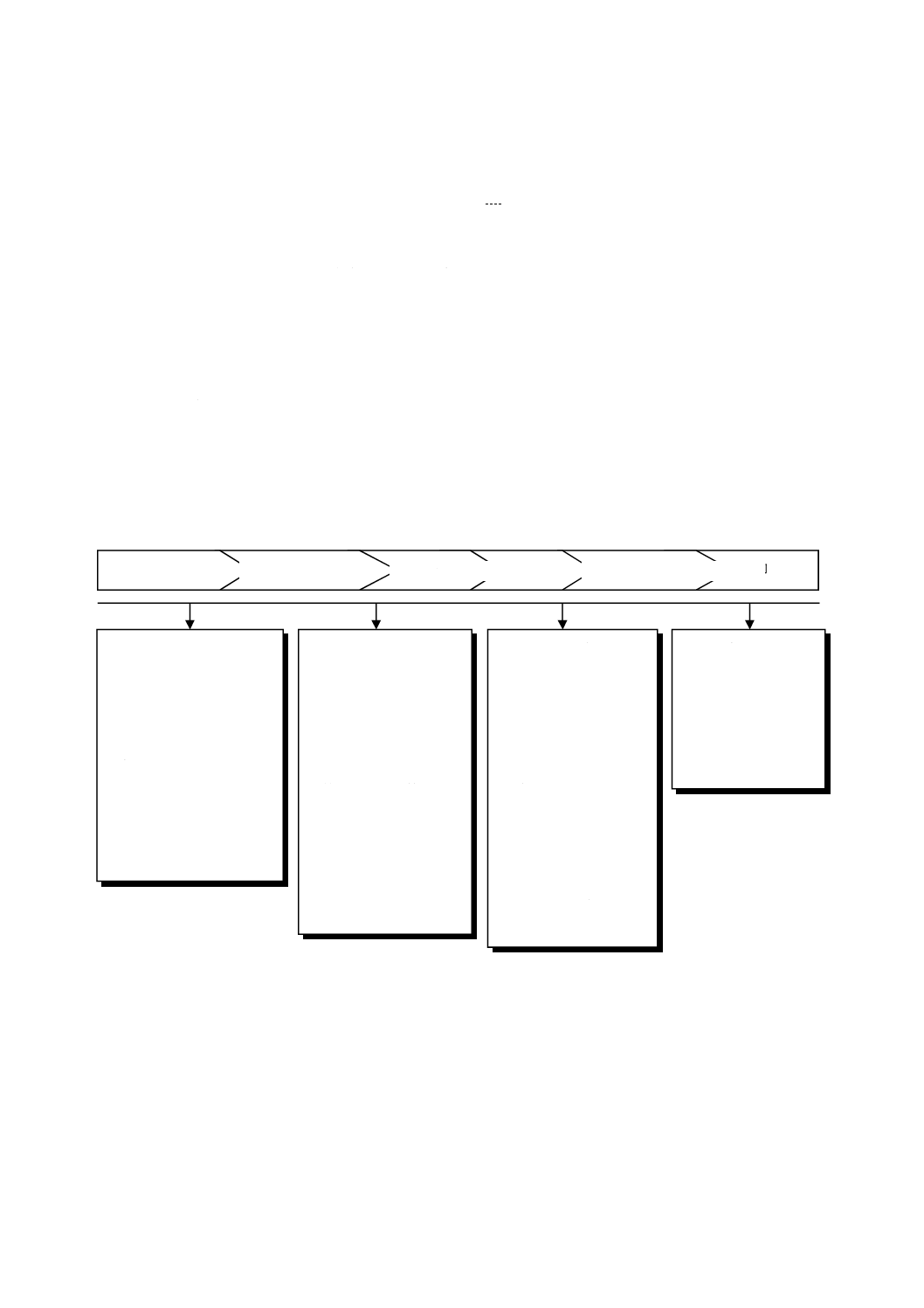

図1は,ライフサイクル コスティングの調査検討で,提起することが望ましい製品のライフサイクル諸

段階における幾つかの課題を示す。

図1−ライフサイクル コスティングの適用例

4.3

LCC解析のタイミング

取得コスト,所有者コスト及び廃却コストの早期の明確化は,意思決定者のLCCに対するディペンダビ

リティ要因の比較考慮を可能にする。製品のライフサイクルにおける早期段階での意思決定は,製品ライ

フサイクルにおいて,更に後の段階において行われる決定よりもLCCに対し,より大きな影響をもってい

る。過去の実績から構想及び定義段階の終わりには,製品LCCの半分以上が決定されている。トレード オ

廃却

運用及び保全

据付け

製造

設計及び開発

構想及び定義

・使用停止コストの

影響

・取替え又は更新の

方策要綱

・廃却及び廃物回収

価値

・新製品投入の好機

・システム構想及び要素の

分析

・システム構成製品の

選択・技術の選択

・製造又は購入の決定

・コスト要因の明確化

・構成の評価

・製造可能性の評価

・保証及び報奨の施策

・設計におけるトレード

オフ

・原材料,部品,供給

資源などの選定

・構成管理及び変更管理

・試験方針

・修理又は使い捨ての

決定

・性能のテイラーリング

・技術,保全などの支援

のための戦略

・新製品の市場導入

・システム統合及び

適合妥当性確認

・コストの回避又は

コストの低減の便益

・運用コスト及び保全

コストのモニタリン

グ

・製品の技術変更及び

顧客保全サービスの

向上

・保全支援の資源の

配分及び最適化

5

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

フ実施の機会は,そのライフサイクルにおいて製品開発が進むとともに更に制限されてくる。

ライフサイクル コスティングは,製品の全ライフサイクル又はその一部の段階だけを扱うことができる。

ライフサイクル コスティングは,解析努力に基づく最大の便益を得るために,特定の製品又はプロジェク

ト及びそれらの両方に適合するようにテイラーリング(修整)することが望ましい。

注記 テイラーリングは,JIS C 5750-2:2000の3.10に“要素の選択,及びパラメータの大小の調整に

よって,目的・対象の個性に合わせ適応させる行為”と定義してある。

4.4

ディペンダビリティとLCCとの関係

4.4.1

一般

製品のディペンダビリティは,製品のアベイラビリティ性能及びこれに影響を与える要因,すなわち,

信頼性性能,保全性性能及び保全支援能力を記述するために用いられる包括的な用語である。これらの領

域の特性性能は,LCCでの重要な影響因子となる。初期コストをいっそう高くすることによって,信頼性

及び保全性性能は向上する。その結果として,運用コスト及び保全コストは低下し,アベイラビリティ性

能が向上することになる。ディペンダビリティ要因の考慮は,設計プロセス及びLCC評価活動において欠

かすことのできないものである。これらの考慮すべき事項は,製品仕様作成の準備段階において詳細にレ

ビューすることが望ましく,更に製品設計及びLCCを最適化するために,全設計段階をとおして継続的に

評価検討することが望ましい。

4.4.2

ディペンダビリティ関連のコスト

ディペンダビリティ要素に関連したコストには,次を含むことがある。

− 事後保全コストを含むシステム修理コスト

− 予防保全コスト

− 間接損害コスト

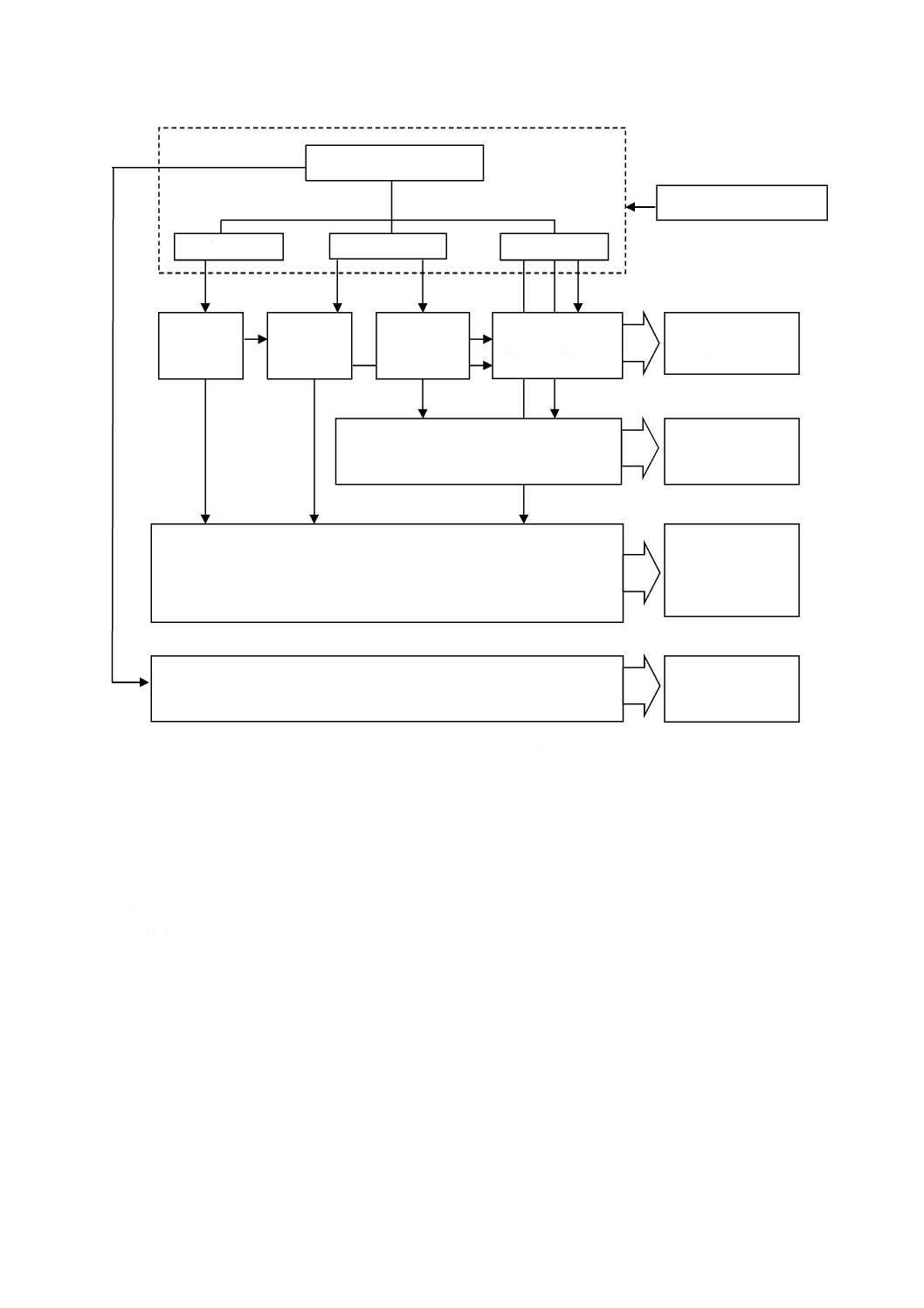

図2は,運用及び保全コストに変換された幾つかのディペンダビリティ要素を示す。

6

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

図2−運用及び保全段階におけるLCCとディペンダビリティとの典型的な関連例

4.4.3

間接損害のコスト

4.4.3.1

一般

製品又はサービスが利用できなくなったときに,一連の間接損害コストを発生することがある。これら

のコストには,次のものが含まれる。

− 保証コスト

− 法的責任コスト

− 収入減に伴うコスト

− 代替サービスの提供のコスト

さらに,次のような企業への不利益のコストを決定するために,リスク解析技術などを用いることによ

って,追加の間接損害コストを決定することが望ましい。

− 悪い印象

− 悪い評判

− 信用の失墜

これらの事象が発生した場合には,顧客を失うかもしれない。

アベイラビリティ

保全支援

故障

修理

予防保全

数量×[(保全工数×時間当たりのコスト)

+(ユニット当たりの材料コスト)]

故障強度×(故障当たりの保全支援能力の平均コスト)+[保全工数(現

場)×時間当たりのコスト]+[保全工数(作業場)×時間当たりのコ

スト]+(故障当たりの予備品の平均コスト)

交換ユニット,予

備品及び備品

イメージ及び評判に対する損害,収入減,サービス提供,保証コスト,

並びに製品責任コスト

後方支援のため

の投資コスト

予防保全コスト

事後保全コスト

間接損害コスト

ディペンダビリティ

信頼性

保全性

7

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

これらのリスク対策コスト及び軽減化のコストも間接損害コストに含めるのがよい。

ほとんどの場合,これらのコストを評価することは難しいが,ときには算出することが可能である。例

えば,これらのコストは,広告宣伝コストのように市場開拓又は顧客をつなぎ止めるための代償をベース

にして見積もることができるかもしれない。使えるならば,これらのコストを利用するとよい。

LCC計算の結果は,実際のコスト及び観察されたコストと一致しないことがあるということに注意しな

ければならない。これは,運用中の環境条件及びヒューマン エラーなどの多くのランダムな要素に影響さ

れるからである。これらの要素をLCCの計算において正確にモデル化することはできない。

コスト及び時間といった通常の要因ばかりではなく,環境問題もLCCの計算要素として考慮しなければ

ならない。したがって,諸活動の環境への影響度をランク付けする手法を用いなければならない。これら

の手法は,意志決定を伴う環境対策の計画及び環境問題の統合の基礎を提供する。

4.4.3.2

保証コスト

保証は,特に製品運用の初期における製品故障での修復コストを顧客の負担から切り離すことによって,

顧客を保護するものである。保証のコストは,一般に供給者が負担し,製品の信頼性,保全性及び保全支

援の特性によって影響される。供給者は,設計・開発段階及び製造段階において,これらの特性を十分に

管理して,保証コストを削減することができる。

保証は,通常限られた期間に対して適用され,一般に幾つかの条件を伴う。保証には,製品が障害など

で利用できないとき(アンアベイラビリティによって),顧客が被る間接損害コストに対する保護はほとん

ど含まれない。

保証は,顧客との一般的な取決めに加えて,供給者による一定期間の予防保全及び事後保全のサービス

契約によって補われたり,置き換えられることがある。通常,この契約は,製品の耐用寿命までの任意の

期間更新される。製品耐用寿命までの契約の場合,供給者は信頼性及び保全性をその製品の最適レベルに

盛り込もうとする。この場合,通常は取得コストがより高くなる。

4.4.3.3

製品責任コスト

製品責任は,例えば,供給者の会社としての法的な履行義務違反などが発生したときに生じる。違反の

代償コストは,ライフサイクル コスト(LCC)の一部とみなす必要がある。これは,人を傷つけたり,環境

を破壊する可能性の高い製品の場合には,特に重要なことである。また,製品責任コストは,内在するリ

スクが十分に明らかになっていないか,又はよく理解されていない新製品に対しても重要である。必要な

らば,これらのコストを推定するために,過去の経験及び専門家の判断を含めてリスク解析を使うことが

できる。リスク解析のガイダンスは,IEC 62198を参照。

4.5

LCCの概念

4.5.1

一般

他のモデルと同様に,LCCモデルは,実世界を単純化した表現である。それは,製品の顕著な特徴及び

状況を抽出して,それらをコストの見積りと関連付けるものである。これを具体化するためには,次の項

目を考慮することが望ましい。

a) 制約又は制限事項だけではなく,意図した使用環境,保全の考え方,運用及び保全支援のシナリオを

含めて,解析する製品の特性を表す。

b) LCCに関連するすべての要因を含み,かつ,重要点を明示するために総括的である。

c) 理解しやすいよう十分に簡素化されており,また意思決定において適時使用することができ,将来の

更新又は修正ができる。

d) LCCの特定の要素を他の要素とは独立して評価できるように,LCCモデルを設計している。

8

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

簡単なLCCモデルは,基本的に計算構造であり,LCCを構成するそれぞれのコスト要素に関連するコ

スト見積りの数学的表現である。この例を,附属書Dに示す。

幾つかの場合では,検討中の問題に対してモデルを特別に開発する必要があり,他の場合には商品化さ

れているモデルを使うことができる。それぞれのLCCモデルは,それ自体で柔軟性及び適応性を備えてい

る。適用する内容及び条件についての知識をもっていることは,適用の妥当性を保証するために重要であ

る。モデルを選定する前に,モデルを使って期待される結果とともに,必要な各種の情報を特定しておく

のがよい。モデルの詳細を熟知している人が,すべてのコスト関連要因,経験に基づくそれらの関係,コ

スト要素,その他の定数及び変数がモデルに適用できるかどうかをレビューする必要がある。 したがって,

いかなる既存のLCCモデルであっても,それを使用する前に,モデルが考慮中のLCC検討に対して適合

していることを確認する必要がある。そのためには,既知の例から,コスト要因及びその他のパラメータ

を運用シナリオに沿って用い,そのモデルが現実的な結果を提供するかどうか評価することが望ましい。

建築物又は発電所のように,多くの製品は非常に長寿命に設計されている。このような製品は,例えば,

機能の変更又は性能向上のために,製品耐用寿命までに何回もの追加コストが発生しており,これらを取

り扱う技法をモデルに取り込むことが望ましい。

LCCのモデル化には,次を含む。

− コスト細分化構造(CBS: Cost Breakdown Structure)

− 製品・作業細分化構造(PBS/WBS: Product Breakdown Structure and Work Breakdown Structure)

− コスト区分の選定

− コスト要素の選定

− コストの見積り

− 結果の提示

適用可能ならば,次も含む。

− 環境及び安全の側面

− 不確実性及びリスク

− コスト変動要因を特定するための感度分析

コスト細分化構造は,製品ライフサイクルの主要な段階(又は対象とする段階)で発生したコストの内

訳を表したものである。附属書Cにコスト細分化構造に対応したコスト表現の例を示す。製品及び作業の

細分化構造は,ハードウェア,サービス及びデータの詳細な細分化結果から構成され,すべての主要なタ

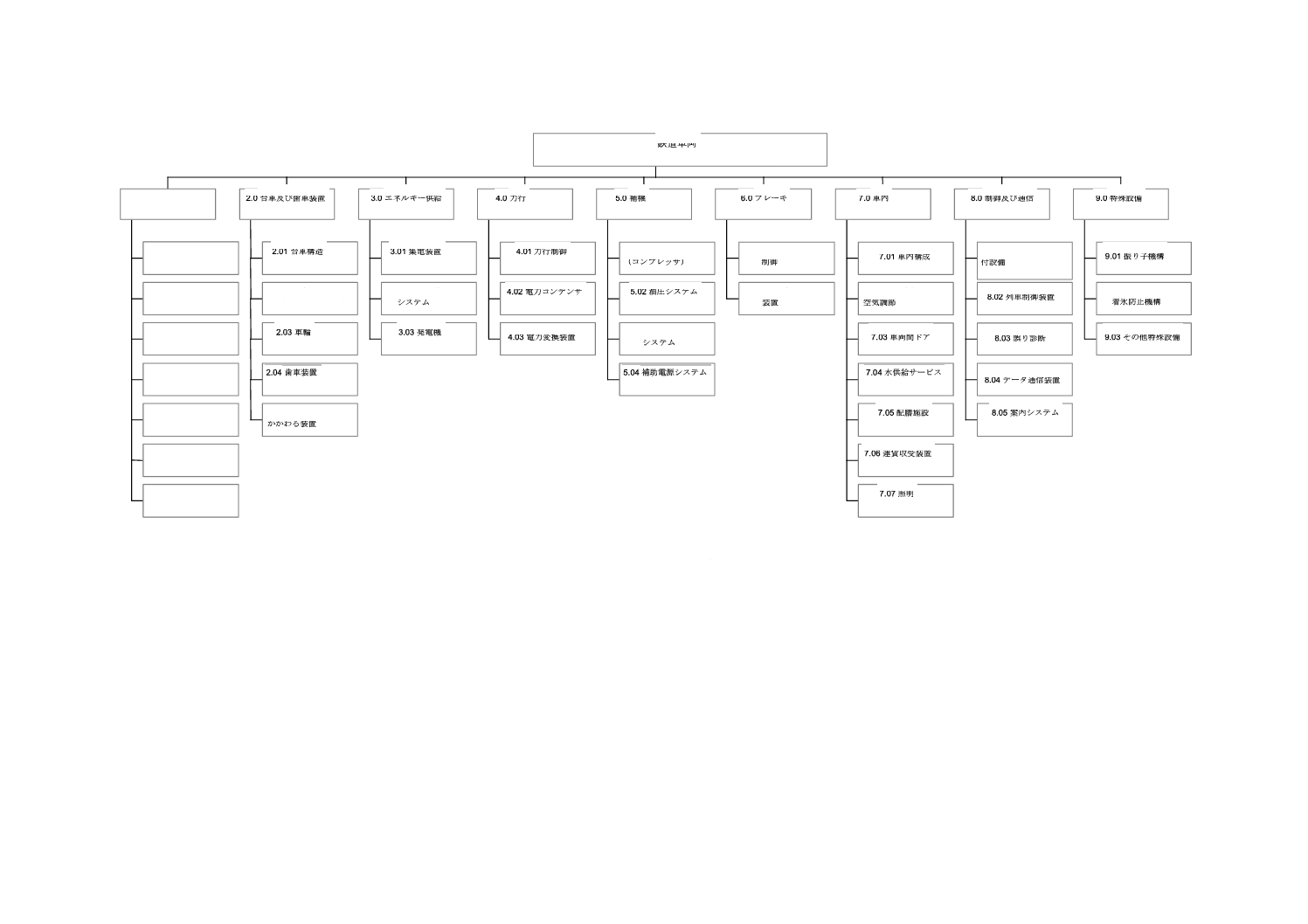

スク及び支援作業の一式を明確にする。附属書Eに鉄道車両の製品細分化構造及びLCCの概要を例示す

る。

異なった段階のコスト詳細表現は,個別に開発することができる。コストの要素及び要因などは,一義

的に識別しなければならない。 解析が幾つかの段階にまたがる場合は,コストの要素,要因などの識別は,

LCC全体モデルの中で一義的であることが望ましい。通常は,一つの検討活動をとおして製品及び業務の

細分化構造を変えずにおく方が望ましい。

4.5.2

LCCのコスト要素への細分化

総ライフサイクル コストを見積もるために,総LCCは,それを構成するコスト要素に細分化する必要

がある。明確に定義して見積もるために,これらのコスト要素は,個別に識別できることが望ましい。諸

要素の識別及びその範囲は,LCC調査の目的及び範囲に基づくことが望ましい。

コスト要素は,コスト区分と製品(又は作業)細分化構造との間を連結するものである。選択されたコ

スト要素は,要求されたコスト細分化構造に対応する重要なコスト区分に関係していることが必要である

9

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

が,製品の複雑さに関係していることが望ましい。附属書Cの例題参照。

必要なコスト要素(製品のより低い識別水準への細分化を含む。),コスト区分及びライフサイクルの諸

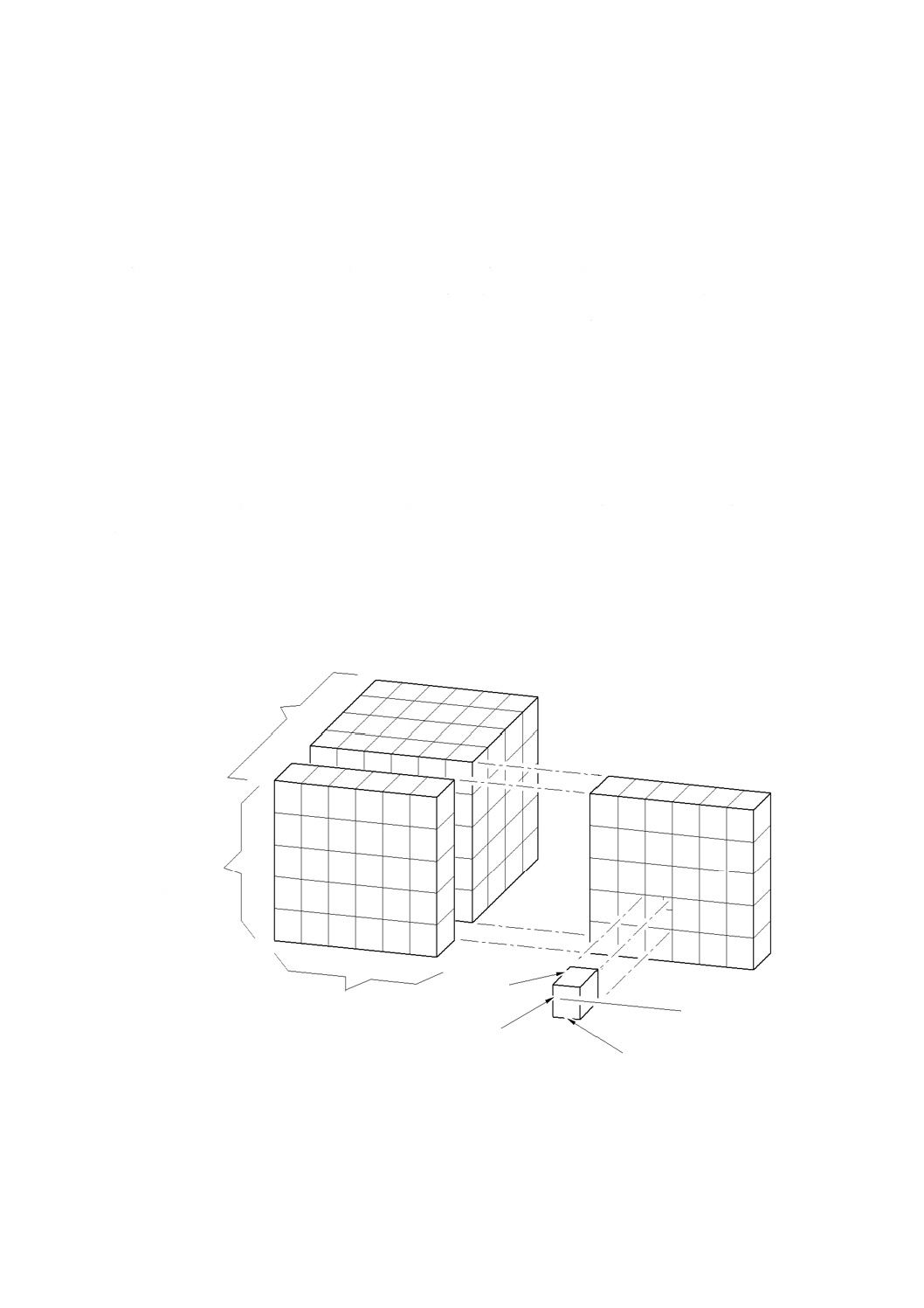

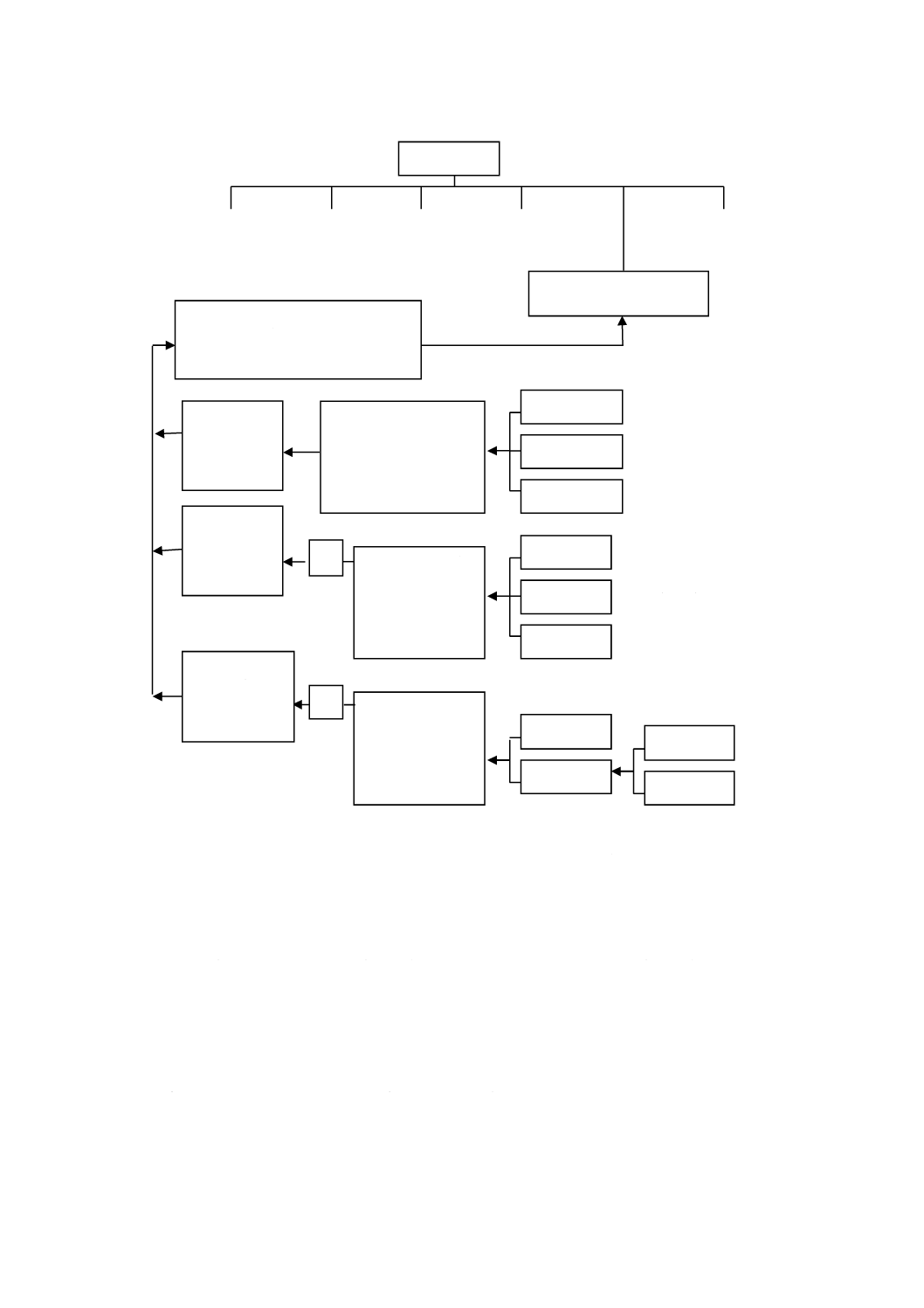

段階を識別するために,一つのアプローチがしばしば使われる。このアプローチの一例として,3次元マ

トリクスを使用した最も分かりやすい例を,図3に示す。このマトリクスは,次に示す製品の側面からの

識別を含んでいる。

− 製品のより低い識別レベルへの細分化(すなわち,製品又は作業細分化構造)

− ライフサイクル上で,その作業が実行される時期(すなわち,ライフサイクル段階)

− 使用する資源:工数,材料,燃料又はエネルギー,オーバヘッド,輸送又は旅費などのコスト区分(す

なわち,複数のコスト区分)

この種の取組みは,体系的,かつ,規則正しくなる利点があり,結果としてすべてのコスト要素が含ま

れているという高レベルの信頼を得ることができる。

附属書Aは,そのコストに焦点をあてるための典型的な活動を識別している。

鉄道車両の製品細分化構造及びLCCの概要の一例を,附属書Eに示す。

LCC要素に関連しているコストは,更に繰返し性のあるコスト又は繰返し性のないコストとに分けるこ

とができ,すべての繰返し性のあるコストと繰返し性のないコストとの合計は,LCCに一致する。

管理及び判断を容易にするために,また,ライフサイクル コスト プロセスを支援するために,コスト

情報を収集し,定義されたLCC細分化構造に一致させて報告することが望ましい。経験のフィードバック

源として役立てるために,これまでのLCC調査結果を蓄積するデータベースを構築し,維持することが望

ましい。

図3−コスト要素の考え方

ライフサイクル段階

ライフサイクル コスト

要素の例

製造

業務と作業

の細分化

コスト区分

人件費

電源装置

10

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

4.5.3

コストの見積り

4.5.3.1

一般

コスト要素のパラメータを見積もるために用いられる手法の例として,次に示すものがある。

− エンジニアリング コスト手法

− 類似コスト手法

− パラメトリック コスト手法

それぞれの手法の適用例を,次に示す。

4.5.3.2

エンジニアリング コスト手法

エンジニアリング コスト手法を使用する場合には,実際のコスト要素ごとのコスト属性を,その製品の

構成品ごと又は部品ごとに調査することによって直接的に見積もる。

しばしば,標準的に確立されたコスト要因(例えば,現行の技術部門又は製造部門で用いられている見

積り)を,各要素のコストと他の要素との関連を展開するために使用する。古い見積りは,適切な要因,

例えば,年単位の減価又は増価の率を用いることで現在時点で有効なものに更改できる。

エンジニアリング コスト手法は,繰返し性があるコスト要素に関連するコストを考慮した例を次に示す。

電源装置を製造するための人件費を見積もる。次に示す情報が与えられている。

製品: 電源装置

ライフサイクル段階: 製造段階

コスト区分: 人件費(直接労務費)

製造部門から提供される製造段階の詳細な評価に従うと,特定の電源装置1台の生産に必要な消費時間

は,38.80人・時間である。直接労務費単価(通貨単位:CU)が,人・時間当たりCU 54.50であれば,電

源装置1台の生産に必要な直接労務費合計は,

38.80×54.50=CU 2 114.60

となる。

4.5.3.3

類似コスト手法

この手法においては,類似製品又は類似テクノロジーの経験に基づくコスト見積りを使用する。過去の

データは,物価上昇,技術の進歩などを反映して利用する。この手法は,最も単純で最も時間のかからな

い手法かもしれない。経験及び実データが存在する製品の構成品に,容易に適用できる。

類似コスト手法は,過去の電源装置の経験値を利用して,ある新しい電源装置の部品及び材料のコスト

を見積もる方法であり,次にその例を示す。

次は,与えられた情報である。

製品: 電源装置

ライフサイクル段階:製造段階

コスト区分: 部品及び材料

4年前に生産された下位機種の電源装置については,部品及び材料コストがCU 220であった。4年にわ

たる総コストの上昇は5 %とする。

追加部品のコスト: おおよそ50通貨単位(CU)

それゆえ,新しい電源装置の部品及び材料のコストは,次に示すように見積もることができる。

過去の電源装置の部品・材料コスト×(1+0.05)+追加部品コスト

=220×1.05+50=CU 281

11

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

4.5.3.4

パラメトリック コスト手法

パラメトリック コスト手法は,パラメータ及び変数をコスト計算関連を展開するために使用する。この

手法は,他の分野では異なって使用されるかもしれない。その関係は,一般に方程式の形をとり,例えば,

人・時間をコストに変換する。サブシステムP14の事後保全コスト計算に使用した,パラメトリック コス

ト手法の例を図4に示す。

Pm

-

-

P14

-

-

P1

Cost element (CE): R7; P14

Product breakdown

structure (P)

Cost categories (R)

- R2 - - R5 - R7 - - R10 - R12 - - Rn

図4−パラメトリック コスト手法で用いられるコスト要素の例

図4において,

R2

試験装置への投資コスト,作業場(繰返し性のないコスト)

R5

予備品への投資コスト,作業場(繰返し性のないコスト)

R7

人件費,現場(繰返し性のあるコスト)

R10 人件費,作業場(繰返し性のあるコスト)

R12 予備品の消費コスト,作業場(繰返し性のあるコスト)

P14 サブシステム P14

サブシステムP14の10年間の実事後保全コスト=

コスト(R2;P14)+コスト(R5;P14)+[コスト(R7;P14)+コスト(R10;P14)+

コスト(R12;P14)]×10(インフレーションほかの影響は無視)

注記 アクティブ修正保守時間は,JIS Z 8115によるHM7及びIEC 60050 (191)の191-08-07の図191-10

参照。

ここで,例えば,コスト要素(R 7;P14)に関するコストは,次のように計算する。

コスト(R7;P14)は,サブシステムP14の現場における事後保全の人件費

コスト(R7;P14)=QP14×ZP14×CL×n×MRTコスト/年

ここに,

QP14: アイテムの量又は数量,この例ではQP14=1

ZP14: サブシステムP14の年間故障件数の期待値

CL: 時間当たりの人件費

n: 修理を実施するのに必要な人員数

MRT: 平均修理時間,実施当たりの時間

コスト要素(CE): R7; P14

コストの種類(R)

製品細分化構造(P)

Pmax

12

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

仮定:

ここに,

QP14: 1アイテム/システム

ZP14: 0.3故障/年

CL: 50通貨ユニット(CU)/時間

n: 1人

MRT: 2.4時間/実施

とすると,

コスト(R7;P14)=1×0.3×50×1×2.4=CU 36/年

10年間の人件費を計算するためには,結果を10倍する(インフレーション他の影響は無視)。

もし,異なる要因,例えばインフレーションや値下がりを計算に入れなければならないときは,それぞ

れの要素のコスト見積りに含めるか,又はLCCモデルのより上位のコスト要素レベルに含めることができ

る。

コスト(R10;P14),他は同様の方法で計算できる。

4.5.4

感度分析

主要なコスト要因を識別するために,感度分析を実施することが望ましい。感度分析のデータは,LCC

全体への影響を見るか,部分への影響を見るかで変動する。

感度分析を容易にするために,LCCモデルは,工数単価などのような共通パラメータが変動した場合,

この共通パラメータが使用されているところすべてに自動的に反映されるように作り上げておくことが重

要である。

幾つかのデータの最小値又は最大値を利用することが望ましい場合もあれば,分布を用いることが望ま

しい場合もある。これらの場合のLCCモデルは,それぞれの必要性に応じて開発することが望ましい。

4.5.5

LCCにおける割引,インフレーション及び税金による影響

幾つかの要因は,LCC分析のプロセスを複雑にする。例えば,実際の貨幣価値は,絶えず変動し,また,

機会原価,インフレーション及び税金のような要因も考慮する必要がある。

附属書Bに,これらの概念を紹介し,それらを考慮するために使用する手法を簡潔に示す。

4.6

ライフサイクル コスティング プロセス

4.6.1

一般

ライフサイクル コスティング プロセスは,製品のライフサイクル中における製品の取得,保有及び廃

却に関するコストの明確化及び評価を含む。有効に正しく用いることができる結果を得るために,ライフ

サイクル コスティング分析は,次に示す段階を経て構築し,適切に文書化した方法で導くことが望ましい。

a) ライフサイクル コスティング実施計画(ライフサイクル コスティングの目的の定義を含む。)

b) LCCモデルの選択又は開発

c) LCCモデルの適用

d) ライフサイクル コスティング実施計画に伴う文書化

e) ライフサイクル コスティング実施結果のレビュー

f)

分析結果の更新

いずれの段階においても,そこでの取組みが,前段階で完了した作業を再考及び修正する必要性を示す

ときは,前述の各段階は繰り返して実行する。それぞれの段階で立てた仮定は,このような繰返しを容易

にして,分析結果の解釈を補うために,厳密に文書化することが望ましい。

ライフサイクル コスティング分析は,多くの専門分野にわたる活動である。コスト分析者は,典型的な

コスト要素,コスト関連のデータ源及び経済原則を含むライフサイクル コスティングの基本原則に精通し

13

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

ていることが望ましい。そして,コスト見積りに関する不確実性を評価する方法を明確に理解しているこ

とが望ましい。この分析の範囲によっては,製品ライフサイクルのすべての段階を熟知している個々人か

らコスト情報を得ることが重要となる。これらの個々人には,供給者及び顧客の両方の代表者を含めると

よい。

4.6.2

ライフサイクル コスティングの実施計画

ライフサイクル コスティングは,分析の範囲及び目的を宣言した計画を立案することから始まる。計画

には,次に示す要素を扱うことが望ましい。

a) 分析目標の設定。分析及び決定の結果によって得られる出力の観点からみた目標であり,その出力が,

更に分析を支援するであろう。典型的な目標は,次による。

− 計画立案,契約締結,予算化又は同様な必要事項を支援するための,製品LCCの決定

− 製品LCCに関する代替案(例えば,設計方針,製品取得,保全方針,代替技術など)を採用した

場合の影響度の評価

− 設計,開発,製品取得又は製品支援への取組みに焦点を合わせた,製品LCCに大きく寄与するコ

スト要素の識別。

b) 検討中の製品,考慮すべき期間(ライフサイクル段階),運用環境,及び採用する保全支援計画につい

て分析の適用範囲の規定。

c) 評価すべき受諾可能な選択肢の範囲を制限する可能性をもつ基礎条件,仮定,制限条件及び規制(例

えば,最低限の製品性能,アベイラビリティ要求事項,又は最大投資額の制限)の明確化。

d) 分析目標の一部として含まれている場合には,評価すべき代替案を明確化する。新たな選択肢が発見

された場合,又は既存の選択肢が問題となる制約事項に抵触することが判明した場合には,提案する

代替案リストを見直すことが望ましい。

e) 分析に必要な諸資源の見積り及び分析結果の報告スケジュールの立案。それは意思決定プロセスが分

析結果を必要とするときに,利用可能な状態を確立するためのものである。

分析の計画は,以降の仕事を明確にするためにLCC分析プロセスの最初の段階で文書化しておくことが

望ましい。その計画は,必要性が正確に解釈され,明確に提起されたことを確実にするために,顧客及び

供給者の両者の観点から,LCC分析結果を利用しようとしている人々によって検討されることが望ましい。

4.6.3

LCCモデル選択又は開発

分析の目的にふさわしいLCCモデルの詳細は,データの有効性及び次に示す要因を考慮して,選択又は

開発することが望ましい。

a) オプション間の相違を見分けるために必要となる選択感度

b) 必要な出力の精度を得るために要求される感度

c) ライフサイクル コスティングの分析実施,及び報告の実施に投入できる時間

4.6.4

LCCモデルの適用

ライフサイクル コスティングは,次に示す手順を含むことが望ましい。

a) すべての製品オプション,サブシステム及び支援オプションの組合せに対するLCCモデルにおける,

すべての基礎的なコスト要素のデータを取得する。

b) 分析計画で定義された製品運用シナリオにおけるLCC分析を実施する。

c) 最適の支援シナリオを明らかにする視点からの分析を報告する。

d) 分析の上で最も重大な影響を及ぼすコスト要素を決定するためのLCCモデルの入出力を考察する。

e) 差分がLCCモデル出力に直接反映されないときは,検討されるオプション間の製品性能,アベイラビ

14

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

リティ又は他の関連する制約条件におけるあらゆる差分を定量化する。

f)

論理的なグループ分けに従ったLCCモデルの出力を分類し,要約する。

例えば,分析結果の利用者に関連する,固定又は変動コスト,繰返し性のある又は繰返し性のない

コスト,取得,所有又は廃却コスト,直接又は間接コストなど。

g) 前提となる諸条件及びコスト要素の不確実性が,LCCモデルの結果に与える影響を調べるために,感

度分析を実施する。大きく影響を与えるコスト及び製品の使用条件,並びに時間単価などに関する前

提条件に特に注意して,焦点を合わせることが望ましい。

h) 分析計画に記述されている目標に対して,すべての目標値が達成され,かつ,求められる決断に対し

て十分な情報が提供されていることを確認するために,LCCの各出力(試算及び感度分析)を検討す

る。目的に合わない場合は,LCCモデルの付加的な評価及び修正を行うことが求められる。

分析は,すべての前提とした条件も含めて,他の評価者によって結果が確認でき,容易に再現できるよ

うにするために,文書化しておくことが望ましい。

4.6.5

ライフサイクル コスティング実施計画に伴う文書化

ライフサイクル コスティングの実施結果には,実施結果に関連した制約及び不確実性を含めて,分析結

果及びそれに含まれる意味合いの両方を,顧客が明確に理解できるように報告書に記述することが望まし

い。その報告書には,次を含めることが望ましい。

a) 要約−分析の目的,結果,結論及び勧告についての簡潔な概要。この要約は,意思決定者,顧客及び

その他関係する第三者に分析の概観を提供する意図をもっている。

b) 目的及び適用範囲−分析の目的,製品の特徴などの提示。当該製品の使用環境,運用及び支援のシナ

リオの定義を含む。

それには,4.6.2に規定するように,分析で考慮される仮定,制約及びそれらの代替案が含まれる。

この情報は,分析実施計画に含まれるので,実施計画は参考として報告書に含めることがある。

c) LCCモデルの記述−LCCモデルの要約。関連する仮定,LCC細分化構造の描写,コスト要素及びそ

の見積り方の説明並びにコスト要素を統合する方法の記述を含む。

d) LCCモデルの適用−LCCモデルの結果の提示。4.6.4に規定するように,有意なコスト寄与変量又は

主要なコスト要因の識別,感度分析の結果及びその他の何らかの関係する分析活動からの結果を含む。

附属書JAは,LCC分析の表計算の使用例及び結果表現を示している。

e) 検討及び審議−結果に関連するいかなる不確実性をも含む分析結果の十分な検討及び説明。結果を理

解して用いるのに,意思決定者及び/又は顧客を手助けする,いかなるその他の結果の十分な検討及

び説明。

f)

結論及び勧告−分析の目標に関係する結論及び分析の継続する作業,又は改正の必要性の明確化と同

様に,分析結果に基づく決定事項に関する勧告リストの提示。

4.6.6

ライフサイクル コスティング実施結果のレビュー

分析プロセスの公式で,可能な限り独立した,他から影響を受けないレビューは,分析結果の正当性及

び完全性の確認のために要求されることがある。レビューでは,次の事項を用意することが望ましい。

a) 分析の目的及び適用範囲が適切に提示され説明されていることを確実にするための,分析の目的及び

適用範囲のレビュー。

b) モデルが,分析の目的に十分役に立つことを確実にするための,コスト要素の定義及び仮定を含むモ

デルのレビュー。

c) 入力情報が正確に設定され,モデルが適正に用いられ,感度分析の結果を含む分析結果が十分に査定

15

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

及び検討され,並びに分析の目的が達成されていることを確実にするための適用のレビュー。

d) 仮定が理にかなっており,十分に検討されていることを確実にするための,分析に用いられたすべて

の仮定のレビュー。

4.6.7

分析結果の更新

製品ライフサイクルの全期間をとおしてLCCモデルを活用できるように,LCCモデルを現状に通用す

るように保持し続けることは,多くのライフサイクル コスティングの検討に利点がある。例えば,予備デ

ータ又は見積もられたデータに基づいて最初に行った分析結果を,製品ライフサイクルのもっと後段階で

用いるときには,より詳細なデータでの更新が望ましい場合がある。LCCモデルを保持し,更新するため

には,追加情報源を使用できるようにするためのLCCの細分化構造の部分変更,コストの見積り方の変更,

及びモデルに含まれる仮定の改変を伴うことがある。

更新された分析結果は,当初の結果と同じ程度まで文書化し,レビューすることが望ましい。

4.7

不確実性及びリスク

LCCは,製品ライフサイクル全体にわたる製品の取得コスト,所有者コスト及び廃却コストの推定値で

ある。この規格をとおして強調しているように,ライフサイクル コスティングの結果の確かさは,適切な

情報,LCCモデルに用いられる仮定,並びに分析に用いられる入力データの有効性及び使用法に依存して

いる。

プロジェクト開始時における情報不足,新技術又は新製品の導入,プロジェクトを正当化するための楽

観的推定値の使用,達成し得ないスケジュールの使用,思いがけない結果を生む長期間の研究開発プロジ

ェクト,過度の楽観論又は過度の悲観論などの諸要因のすべては,不確実性及びリスクの一因になる。

注記 不確実性及びリスクの一因になる事例は,例えば,新技術又は新製品の導入に際して,真空管,

トランジスタ,IC,LSIなどのように製品によって高熱を発生するデバイスを使用している場

合には,適切な熱低減(heat-sinking)対策を採用することが要求される。1970年(すなわち,昭

和40年後半)以降,トランジスタ,IC,LSI,ディジタル化という技術の急速な進展に伴い,

製造業者の保全方針も製作・製造業務及び保全業務を別会社として分業する形式が多く取られ

ており,業務用製品の場合でも,製品の不具合情報が製作・製造部門まで必ずしも戻らなくな

った。例えば,新技術としての採用初期のゲルマニウム トランジスタ,シリコン トランジス

タ,IC及びLSIの温度対策などは,利用者側の不具合データ分析から温度対策の変更を要求さ

れている分野がある。また,供給者側の不具合データの収集には,例えば,雷による不具合の

ようなデータは外部要因による不具合であると解釈して,その製品の故障には入れないという

まとめ方をしている例もあるので,運用環境条件の不具合全情報が,例えば,設備などの更新

の場合の新技術又は新製品に使用されているとは限らないことに留意する必要がある。

将来の長期間にわたって被る,予測されるインフレーション率,労務費,材料費及び製造間接費(オー

バーヘッド)のような要素は,LCC分析結果における無視できない不確実性の原因にもなりうる。その結

果として,間違った結論が導かれて,正確ではないモデルの使用,正確ではないデータの使用,又は幾つ

かのコスト面で有意なアイテムの脱落状態での使用による,間違った決定及びそれらの両方が行われるこ

ともある。

不確実性及びリスクは,意思決定に関連する多くの重要な要因がコスト計算できないこともあるという

事実によって更に混迷化する。そのような要因を説明するために,経験に基づく価値判断を用いることが

望ましい。そのような価値判断は,一般的に定性的である。実際に,製品のLCCに基づく意思決定は,し

ばしば,定量的考察と定性的考察との組合せに基づいて行われる。定量的結果は,基準となるベースライ

16

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

ンを与え,一方,定性的評価は,勧告及び決定について一層の支援を与える。定量的評価に関連するリス

クを軽減するために,有意なコスト寄与変量及びその他の重要な変数の母数に対して考慮できる範囲で,

感度分析を行うことが望ましい。

これらの感度分析の結果は,詳細に評価し,結果として生じるライフサイクル コストにおける変動可能

な範囲を決めることが望ましい。

分析の適合確認の程度は,分析結果の影響の重大さ及び決定の価値に釣り合っていることが望ましい。

例えば,多額の支出が必要となる決定を支援するためには,ライフサイクル コスティングの分析が独立し

た,他から影響を受けない経験者によって適合確認されることが要求されることがある。関連する特定な

リスクとライフサイクル コスティング結果との変動可能な範囲に,意志決定者の注意を向けさせ,考慮さ

せることが大切である。

製品の設計及び製造において行われるいかなる意思決定も,製品の性能,安全性,信頼性,保全性,保

全支援並びに最終的には,製品の取得コスト,所有者コスト及び廃却コストに影響することがある。付随

する経済的な結果の重大さをもっているコストの不確実性を導くことがあり,かつ,設計者の管理範囲を

超える多くの要因が存在する。

これらは,次に示すような関連する不確実性要因を含むことがある。

a) 所有者とその他の組織間との商取引上及び法的関係

b) 例えば,為替レートのような,組織,国の経済的環境

c) 法律の変更及び要因を含む政治的環境

d) 安全性及び環境への影響のような科学技術及び技法的な問題

e) 自然事象,人間の行動など

f)

システム故障に起因するアンアベイラビリティ

g) 最新の利用可能なデータの不使用

h) 不十分なデータ追跡性

体系的な方法は,いかなる製品,活動,機能又はプロセスに関連する不確実性及びリスクをも識別し,

査定するために用いることが望ましい。これは,損失を最小にすること(又は,利益を最大にすること),

及び起こりそうな結果を数量化することを,組織的にできるようにする方法で行われることが望ましい。

この一部として,リスク解析の実施が望ましい。

不確実性及びリスク解析の目的の一つは,大きい主要なリスクと小さい無視できるリスクとを区別し,

各リスクに対する結果の重大さを見積もることである。結果の重大さは,コストを含む技術的又はその他

の尺度で表現されることがある。

関連する総コストのよりよい概算を得るために,不確実性及びリスク解析がLCC分析の一部として行わ

れることがある。例えば,故障数の実現値(実際の数)が規定値の2倍になるというように,それが顧客

の受取高損失,生産損失,罰金などで費やさせる金額の総計として想定がなされる。

不確実性及びリスクのコスト要素は,取得コスト,所有者コスト及び廃却コストに含めることが望まし

い。これは,LCCモデルの適切なコスト要素,又はより上位の水準のコストに含めることによって,なし

遂げられることがある。

5

LCCと環境問題との側面

現在の社会では,製品及びサービスの環境への影響についての関心がますます強くなっている。環境へ

の影響を含む,製品の設計,製造,使用などについて行われるすべての意思決定は,価格,所有者コスト

17

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

及び廃却コストに影響を及ぼすことがある。

環境の規制をなし遂げるためにとられなければならない諸活動のコストが,LCCの検討に含まれる場合

は,これらは製品の設計,開発及び使用の各段階での意思決定プロセスに重要な入力情報を提供すること

になる。

製品及びサービスの供給者並びに顧客は,生産,運用,保全及び後方支援活動の環境への影響において,

結果の重大さについて注意を払うことが望ましい。結果として,害を及ぼすような諸活動は低廉であり,

コスト面からは有利であるが,これらの活動には注意を払わねばならない。

コスト及び時間のような慣例要因と同様に環境問題も,ライフサイクル コスティングにおいて考慮しな

ければならない。したがって,諸活動の環境への影響に対する結果の重大さについて査定し,ランク付け

するように用いなければならない。これらの方法は,意思決定への環境計画立案及び環境問題の統合に対

する基礎を提供することができる。

参考文献 JIS C 5750-1:2000 ディペンダビリティ管理−第1部:ディペンダビリティプログラム管理

JIS C 5750-2:2000 ディペンダビリティ管理−第2部:ディペンダビリティプログラム要素及

びタスク

18

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

附属書A

(参考)

コストを発生する典型的な活動

序文

この附属書は,本体に関連する事柄を補足するもので,規定の一部ではない。

A.1 一般

ライフサイクルの各段階には,それぞれの段階でのコストにかかわる諸活動がある。この附属書は,各

段階におけるコストを識別すべき幾つかの典型的な活動を列挙する。付加的な活動に伴うコストは,分析

が行われる時点で,適切に識別されることが望ましい。ハードウェア及びソフトウェアの設計,開発,製

造,据付け,運用,保守及び廃却は,LCCにかかわる活動を含んでいる。活動に伴うコストは,使われた

資源の種類に応じて分類するとよい。

A.2 製品のライフサイクル段階における典型的なコスト

A.2.1 構想及び定義

構想及び定義の段階におけるコストは,検討中の製品の実現性を確実にするために実施される種々の活

動によって生じると考えられる。これらは典型的には,次の活動のためのコストである。

a) 市場調査

b) プロジェクト管理

c) 製品の構想及び設計の解析

d) 製品の要求仕様書の作成

A.2.2 設計及び開発

設計及び開発段階におけるコストは,製品の要求仕様を満たすこと及び適合の証明を提供することによ

ると考えられる。これらは,典型的には,次の活動のためのコストである。

a) プロジェクト管理

b) 設計におけるエンジニアリング(信頼性,保全性,及び環境保護活動を含む。)

c) 設計の文書化

d) プロトタイプの作成

e) ソフトウェアの開発

f)

試験及び評価

g) 生産性エンジニアリング及び生産の計画

h) 納入業者の選定

i)

実証及び妥当性確認

j)

品質管理

A.2.3 製造及び据付け

製造及び据付けのコストは,必要な数の製品をつくる,又は継続して指定されたサービスを提供すると

いう見地から定量化される。この段階における活動コストは,各製品又は提供するサービスに関して繰返

し性のないもの,又は繰返し性のあるものに更に分割される。これらは一般的に,次のコストを含む。

19

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

a) 繰返し性のないもの

1) 生産性工学(IE: Industrial Engineering)及び運用分析

2) 設備の構築

3) 生産に必要な専用工具及び試験装置

4) 特殊な支援及び試験機器

5) 初期の予備品及び補修用具

6) 初期トレーニング

7) 文書

8) ソフトウェア

9) 型式承認試験(認定試験)

b) 繰返し性のあるもの

1) 生産管理及び生産技術

2) 設備の保全

3) 製作(人件費,材料,その他)

4) 品質管理及び検査

5) 組立,据付け及び点検

6) 包装,保管,出荷及び輸送

7) 継続的教育訓練

A.2.4 運用及び保全

運用,保全,並びに製品及び支援機器の供給支援のコストは,システム又は製品の期待される耐用期間

をとおして必要となる。これらのコストは,一般的に次を含む。

a) 運用に関するコスト

− 繰返し性のないコスト。例えば,職員の初期教育訓練,文書,初期の予備品,機器,設備,及び特

殊工具のコスト

− 繰返し性のあるコスト。例えば,人件費,消耗品,電力,継続教育訓練,及び改良のためのコスト

b) 予防保全に関するコスト

− 繰返し性のないコスト。例えば,試験装置及び工具の取得,初期の予備品及び消耗品,職員の初期

教育訓練,初期の文書並びに施設のコスト。

− 繰返し性のあるコスト。例えば,人件費,予備品,消耗品,継続的教育訓練及び文書のコスト。

− 有寿命部品の交換(繰返し性のある場合,又は繰返し性のない場合がある。)。

c) 事後保全に関するコスト

− 繰返し性のないコスト。例えば,試験装置,工具,初期の予備品,職員の初期教育訓練,初期の文

書,及び設備のコスト。

− 繰返し性のあるコスト。例えば,人件費,予備品,消耗品,継続的教育訓練及び文書のコスト。

− 生産性又は生産能力の低下に起因する間接的な損失コスト。賠償及び利益の逸失を含む。

長期のライフサイクルにわたることによって相当な量となる可能性のある間接コストもここに含める。

A.2.5 廃却

この段階には,古い型の製品の解体及び廃却にかかるコストがある。化学産業及び原子力産業のような

公益的事業の中には,製品の廃却が重大なコスト要因になる場合がある。国によっては,環境に関する法

律制定で,自動車及び電気製品のリサイクルを義務付けている。製品の廃却コストは,典型的には次のも

20

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

のを含む。

a) システムの操業停止

b) 閉鎖

c) 解体及び撤去

d) リサイクル又は安全な廃却

21

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

附属書B

(参考)

LCC計算及び経済的要因

序文

この附属書は,本体に関連する事柄を補足するもので,規定の一部ではない。

B.1

機会原価,割引,インフレーション及び税金

B.1.1 一般

割引,増加,機会原価,インフレーション,税金,及び為替レートがもたらす影響については,4.5.3を

参照。この附属書では,前記で述べた要因及び他の要因の中で,更に,それらの要因を考慮に入れるため

に用いられる可能性がある方法について,より詳細に記述する。

B.1.2 機会原価

製品を改善するために,ライフサイクルの初期に追加の資源を提供することがしばしばある。したがっ

て,改善された信頼性及びその必然の便益を達成するために,プロジェクトのライフサイクルの初期段階

で,試作品及び実験設備のような拡大した資源を提供することは必要である。しかし,これらの資源は,

少なくとも理論上は,投資効果による利益を得るために投資資金を認識することが,重要である。信頼性

の改善のために投資したことによって,利益を得る機会が失われる。

失われた利益は,機会原価として知られている。改善された信頼性又は他の同様の改良の利点を考慮す

る場合,ライフサイクル コスト分析は,失われた機会原価を考慮すべきである。

B.1.3 インフレーション

正確にインフレーションの発生を予測することは困難であるので,ライフサイクル コスト分析において,

不変の価格を設定することは一般的である。ライフサイクルの短いプロジェクトの場合には,時々,分析

に含めるインフレーション率を予想するか又は確定することが可能である。

インフレーションによって影響を受けるすべてのコスト要素及びそれらの依存性が,すべて完全に割り

当てられ,それらが一度だけ(二重計算がない)割当てされることを確実にすることは,重要である。

B.1.4 税金

税金及び補助金(交付金及び税金支出額を含む。)は,相対的な価格に影響を与える可能性がある。これ

らを含んでいる市場価格は,機会原価及び利益を正確に反映していない。ライフサイクル コスト分析では,

材料の選択によって税金の負担額に差が生じる場合,税金のために市場価格の調整を行うことは,適切で

ある。これは,個別的な判断によるものである。しかし,社内調達又はリースか購入かといったような異

なった契約上の取決めから生じる税金の負担額に付随する代替案間での差額を調整することは,重要であ

るかもしれない。

大多数の間接税は,除外することが望ましい。特に付加価値のようなタイプの税は,それらを含めるこ

とが分析に適切であるかどうか決定するために検討し,原価計算から除外する必要がある。

このような調整は,収入のような直接税及び法人税のために行わない方がよい。さらに,輸入税率又は

財産税(固定資産税)のためにも,直接税,輸入税及び為替は,他のコストと同様に扱われ,通常の方法

で含める必要がある。

22

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

B.1.5 為替レート

為替レートとは,ある通貨が他の通貨と交換される価格である。この交換割合は,市場の適切な通貨を

需給条件に依存して変動する。製品又はサービスが売買される場合,異なる国々,そして異なる通貨の中

で,為替レートを考慮する必要がある。為替レートの変動についてリスクが内在している場合には,契約

の期間を定める場合がある。

B.2

財務評価技法の適用

B.2.1 一般

ある種の財務評価技法は,ライフサイクル コスティングに有効に適用される。そのため,それらの概念

は,適用される前に十分に理解されることが重要である。

B.2.2 割引現金収入価値法(DCF法)

キャッシュ フローを割り引くことは,通常,基本的に投資の評価方法に関するあらゆる現代的な技法に

適用されている基本的な原則である。割引現金収入価値(DCF)を分析する目的は,それぞれの代替案で異

なる将来のコスト発生の流れについての正味現在価値を決定することである。

B.2.3 内部利益率(IRR)

内部利益率は,将来の投資が実行可能性があるものかどうかを決定するために,投資の評価に用いられ

る可能性がある。計算された内部利益率(IRR)が投資家の要求している利益率(資本コスト)よりも大きい

場合は,そのとき,その投資機会は有利なものであると考えられる。

その投資における利益率が,正味現在価値がゼロになる場合に基づいて計算されている場合には,IRR

はDCF分析の特別なケースになる。これは,一致すべき又は超過すべき最低限の利益率を満たしながら,

割り引かれた将来のキャッシュ イン フロー及びアウト フローが釣り合っているところ(キャッシュ イ

ンフローとアウトフローとの差額がゼロ)の損益分岐点のケースを意味している。例えば,ある企業が新

しいプロジェクトに対して,そのプロジェクトに投資する価値があると判断するために12 %の利益率が

必要だと判断している場合には,計算されたIRRは最低限12 %より大きくなければならない。

B.2.4 有形固定資産の減価償却及び無形資産の償却

企業は,実際には有形固定資産及び無形資産の償却及び固定資産の償却に対して全く現金支出を伴わな

いので,これらは現金支出を伴わない費用として知られている。それらは,企業の営業キャッシュフロー

分析の感度を不明りょう(瞭)にしてしまう傾向があるので,LCCの目的上はそれらを無視することがた

いていの場合には賢明である。

減価償却は,コンピュータ,工場,機械設備などの資産価値が次第に減っていくことを説明するために,

企業がそれらの資産に対する資本的支出に関連した税金上の恩恵を得ることを認めた税金上の目的のため

に行われる会計の慣行である。ある資産が帳簿上から消去される,又は廃却されたり,取り替えられたり

する前までを,減価償却期間とすることが一般的である。

無形資産の償却とは,営業権などのような無形資産の価値を帳簿上から一定額ずつ減少させていくため

の技法である。

なお,営業権とは,他の企業を買収したときに得られるものであり,一般に認められた会計原則(GAAP)

によれば,一定の期間にわたり償却することが要求されている。

B.2.5 費用便益分析

LCCにおける一連の代替案が与えられている場合に,特定の要求を満たしているかどうかについてそれ

ぞれの代替案の有効性を認識するためには,何らかの方法が使われなければならない。

23

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

よく知られた用語としては,bang-per-buck要素がある。それは利用可能な代替案の中で,最もコスト対

有効性が優れている解決策を発見するトレード オフ分析の結果を表現している慣用句である。

どのくらいの要求がほかの,いっそうLCCが高くなる代替案と比較して犠牲にされているかということ

を考慮せずに,最もLCCが小さくなる代替案を受け入れることは,実際にはリスクである。

LCCのトレード オフ分析に利用される一般的な要素には,次のものがある。

− 運用アベイラビリティ

− 固有アベイラビリティ

− 予備品のコスト

− 人件費

− 任務成功確率

類似した評価基準に従って代替案の比較を行わないことによって,代替案を選択するときの優先順位が

著しく変動してしまう可能性がある。

24

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

附属書C

(参考)

LCC解析の事例

序文

この附属書は,本体に関連する事柄を補足するもので,規定の一部ではない。

C.1 一般

次に示す例は,ライフサイクル コスティングの手順及びライフサイクル コストの見積りに関する幾つ

かの方法を記述するものである。この例は,データ通信網(DCN: Data Communication Network)と呼ばれる

製品について述べている。その製品の細分化構造は,C.3に示されるとおり,DCNに含まれる異なった要

素を一覧にする。

解析の目的は,コスト要素において寄与が所定の水準(例えば,総LCCのx %)を上回るものを特定

することにある。例を簡略化するために,多くの潜在的に重要なコスト,例えば,書類作成,教育訓練,

基盤設備,管理,据付け及び試験機器の保全に対するコストが除外された。

解析は,不変の価格並びに時間,コスト及び技術要因の長期平均値を基にしている。解析においては,

15年の製品の運用期間が選定された。

この形式のデータ通信網のアベイラビリティは,一般的に,約99.994 %である。これは,一年当たり約

30分の累積ダウン時間に相当する。

運用及び保全段階に関係する次に示すコストが,この例に関連して考慮される。

コスト要素

略号

15年間の運転及び保全に関する総コスト

COM

投資コスト

CI

運用コスト

CO

保全コスト

CM

保全のための投資に関するコスト

CIM

予備品交換可能ユニット

CIMSRU

現場での保全に関する設備コスト

CIMFS

作業場での保全に関する設備コスト

CIMFW

年間の運用に関するコスト

CYO

データ転送網のリース コスト

CYOL

ソフトウェアの更改コスト

CYOS

DCNの累積ダウン時間に起因する罰則的コスト

CYOU

年間の保全に関するコスト(労務及び消耗品)

CYM

予防保全コスト

CYMP

事後保全コスト

CYMC

現場での事後保全コスト

CYMCS

作業場での事後保全コスト

CYMCW

25

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

検討している製品に対するコスト細分化構造(CBS: Cost Breakdown Structure)を,図C.2に示す。

解析は,次に示す段階に従って実施される。

− 適切なコスト細分化構造の定義(C.2参照)

− 製品に対する技術及びコスト情報をまとめたものを含む詳細な製品細分化構造の明確化(C.3参照)

− コストの種類の定義(C.4参照)

− 製品の細分化構造及びコスト要素(CE: Cost Element)という手段によって定義されるコストの種類との

間の関係の確立(C.5参照)

− 解析に対する前提条件及び仮定(C.6.1参照)

− コスト計算の実施(C.6.1参照)

− コストの細分化構造に従ったコストの提示

図C.1−DCNの構造

C.2 コスト細分化構造(CBS)

コスト細分化構造(CBS: Cost Breakdown Structure)は,コストを分類するライフサイクル志向の方法であ

る。CBSは,解析の要求に合致するように異なったコストをつなぎ合わせる。

個々のコストは,相当するコスト要素によって定義される。C.1参照。

次に示すCBSは,この例に適用されたコスト間の関係を記述する。

集線装置は,データのやりとりのための

接続及び分配に使用される機器

外部との通信,例えば,運用及び保全セ

ンター(この解析には含まない。)

集線装置

通信システム1(CS 1)

通信システム2(CS 2)

通信システム30(CS 30)

:

通信システム(CS)

データ転送網(DTN)

データ通信網(DCN)

26

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

n=15(解析で考慮される運用年数)

図C.2−図C.1における例に対して使用されるコスト細分化構造

C.3 製品の細分化構造

図C.2で与えられたコストの細分化構造に従い,要求された計算を実行するために,詳細な製品の細分

化構造が作り上げられる必要がある。製品の細分化構造は,より低い階層での製品の細分化を与える。

表C.1〜表C.5は,幾つかの製品のディペンダビリティ及びコスト情報とともに,三つの階層における

製品の細分化構造を提示する。

図C.1に示されるように,考慮下にある製品“P”は,N個の同一の通信システム(CS: Communication

System)及びデータ転送網(DTN: Data Transport Network)で構成されるデータ通信網(DCN)である。データ転

送網は,データ通信網と繋がるすべてのデータリンクを含む。

総 LCC

運用及び保全のコスト

年間 (Y) の保全

に関するコスト

CYM

年間 (Y) の運用

に関するコスト

CYO

CYOL

CYOS

CYOU

n

15年の運用及び保全に対する

総コスト

COM

CIMFS

CIMSRU

CIMFW

CYMP

CYMCS

CYMCW

CYMC

(C.6.2)

(C.6.3)

(C.6.4)

(C.6.5)

n

コスト

保全に対する投資

CIM

総コスト

運用

CO

総コスト

保全

CM

総コスト

投資

CI

27

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

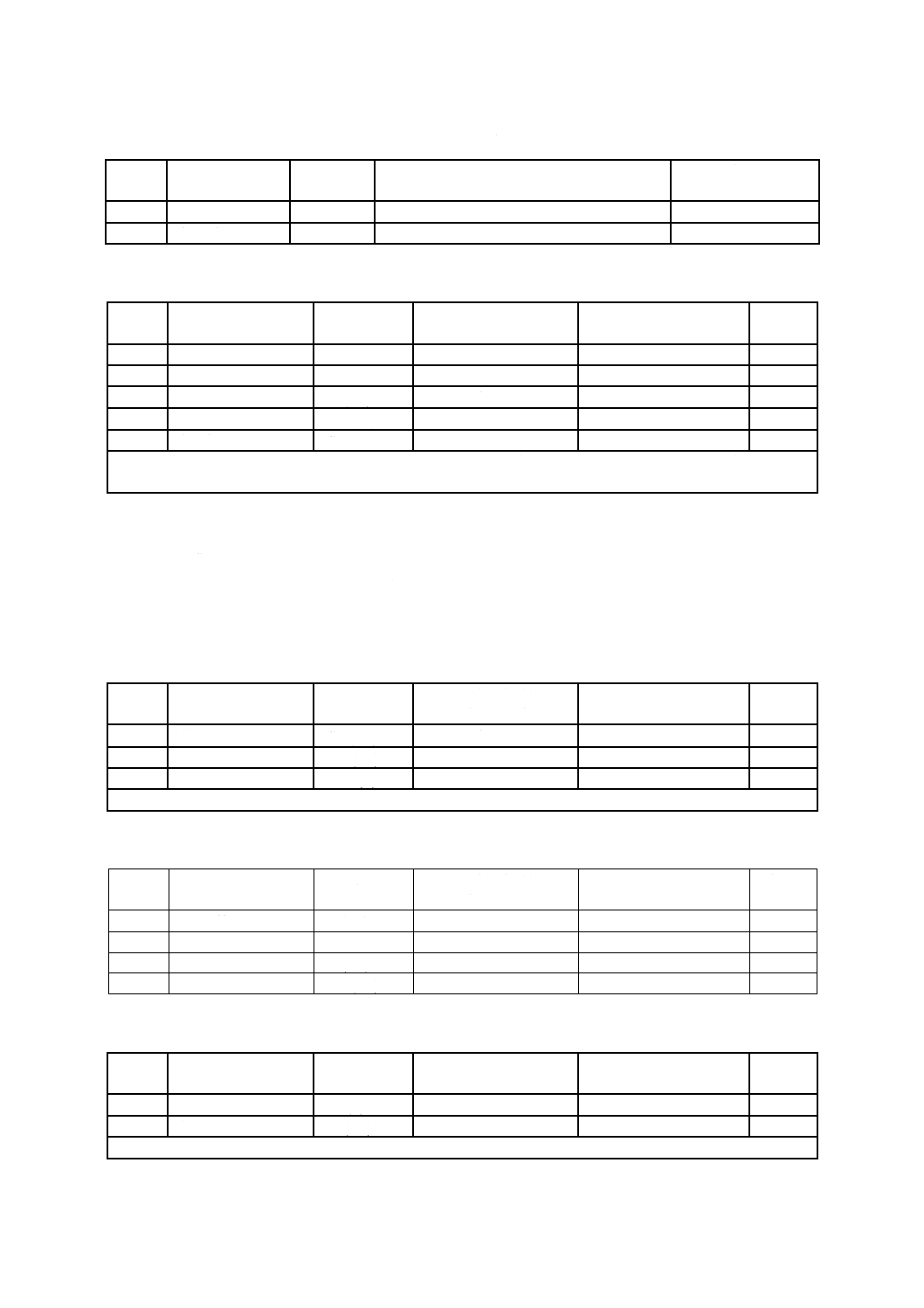

表C.1−第一階層−データ通信網

水準1

アイテム名

略号

要求されるアベイラビリティ性能

個数

N

P1

通信システム

CS

罰則的コストに帰結するすべてのダウン時間

30

P2

データ転送網

DTN

リンク当たり99.995 %

30(1リンク当たり)

表C.2−第二階層−通信システム

水準2

アイテム名

略号

故障強度 (z)

故障数/106/時間

アイテム当たりのコスト

CU

個数

N

P1.1

電源供給システム

PSS

表C.3参照

表C.3参照

1

P1.2

主演算処理装置

MP

表C.4参照

表C.4参照

1

P1.3

表示操作卓

DC (RU)

アイテム当たり5

900

2

P1.4

入出力ユニット

IOU (RU)

アイテム当たり4

300

1

P1.5

送風機

FS

表C.5参照

表C.5参照

1

注記 交換ユニット(RU: Replaceable Unit)は,“作業場レベル”で修理されるか,“現場レベル”で交換されるもの

である。

表C.2〜表C.5は,運用並びに保全段階(O&M: Operation and Maintenance)で使用される交換可能ユニット

及び消耗品の購買に対するコストを与える。

表示操作卓及び入出力ユニットは,“交換可能ユニット”であり,それらの更なる細分化は不要である。

他のアイテムの細分化構造は,表C.3〜表C.5に記述する。

表C.3−第三階層−電源供給システム

水準3

アイテム名

略号

故障強度 (z)

故障数/106/時間

アイテム当たりのコスト

CU

個数

N

P1.1.1

電源ユニット

PSU (RU)

アイテム当たり18

350

2

P1.1.2

電源制御ユニット

PCU (RU)

アイテム当たり4

200

1

P1.1.3

蓄電池a)

BATT (C)

極めて小

100

8

注a) 消耗品。蓄電池及び送風機は,磨耗故障に対する予防のための交換を必要とする。

表C.4−第三階層−主演算処理装置

水準3

アイテム名

略号

故障強度 (z)

故障数/106/時間

アイテム当たりのコスト

CU

個数

N

P1.2.1

中央演算処理装置

CP (RU)

アイテム当たり15

4 000

2

P1.2.2

プログラム格納

PS (RU)

アイテム当たり18

1 000

2

P1.2.3

データ格納

DS (RU)

アイテム当たり22

800

4

P1.2.4

データバス システム DBS (RU)

アイテム当たり3

400

1

表C.5−第三階層−送風機システム

水準3

アイテム名

略号

故障強度 (z)

故障数/106/時間

アイテム当たりのコスト

CU

個数

N

P1.5.1

送風機

FAN(C)a)

極めて小

40

4

P1.5.2

警報ユニット

AU (RU)

アイテム当たり2

80

1

注a) 消耗品。蓄電池及び送風機は,磨耗故障に対する予防のための交換を必要とする。

28

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

C.4 コストの種類

コストの細分化構造で表されるコストは,表C.6に示すようなコストの種類にグループ分けされる。こ

の例では,投資コストは,検討している期間である15年に対する総コストである。残りのコストは,年間

コストである。

表C.6−コストの種類

コストの種類

コストの記述

R1

現場での保全に関する設備の投資コスト

R2

作業場での保全に関する設備の投資コスト

R3

予備品交換可能ユニットの投資コスト(SRU: Spare Replaceable Units)

R4

現場での保全に関する消耗品のコスト

R5

作業場での保全に関する消耗品のコスト

R6

予防保全に関するコスト

R7

現場での事後保全に関するコスト

R8

作業場での事後保全に関するコスト

R9

ソフトウェアの更改に関するコスト

R10

データ通信網のリースに関するコスト

R11

データ通信網(DCN)の累積ダウン時間に起因する罰則的コスト

C.5 コスト要素の定義

コスト要素(CE)は,製品又は作業の細分化構造の個々のアイテムと,考えているコストの種類との間を

関連付けるものである。コスト要素は,適用されるアイテムごとに定義される。C.6におけるコストの計

算は,図C.3で定義されたコスト要素を参照している。そのコスト要素は,コストの細分化構造に従い,

コストの積み重なりに対してと同様に,すべての計算に対しての参照元となる。

29

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

製品の細分化

構造

(表C.1から表C.5参照)

例:座標(R5; P1.5)

P1.5

CE

CE

CE

CE

P1.5.1

CE

CE

P1.5.2

CE

CE

P1.4

CE

CE

CE

CE

CE

CE

P1.3

CE

CE

CE

CE

CE

CE

P1.2

CE

CE

CE

CE

P1.2.1

CE

CE

P1.2.2

CE

CE

CE

P1.2.3

CE

CE

P1.2.4

CE

CE

P1.1

CE

CE

CE

CE

P1.1.1

CE

CE

P1.1.2

CE

CE

P1.1.3

CE

CE

P

CE

P1

CE

P2

CE

CE

コストの種類

R1

R2

R3

R4

R5

R6

R7

R8

R9

R10

R11

(表C.6参照)

図C.3−コスト要素の定義

C.6 コストの計算

C.6.1 前提条件及び仮定

この例における計算は,次に示す見積もられた性能上の変数及びコスト並びに他の条件を基にしている。

平均修理時間(MRT: Mean Repair Time)=0.5時間

平均技術遅延時間(MTD: Mean Technical Delay)=0.25時間

平均管理遅延時間(MAD: Mean Administrative Delay)=4時間

平均補給遅延時間(MLD: Mean Logistic Delay)=計算される

人・時間当たりのコスト(CPH: Cost per Person Hour)=CU 15

DCNのサービスダウン時間(CSD: Cost of DCN Service Downtime)=通信システム当たりCU 25/分

蓄電池の耐用年数=4年

送風機の耐用年数=9年

蓄電池及び送風機を除いては,予防保全なし

据付けを含むソフトウェアの更改に対するコスト=通信システム当たりCU 3 000

ソフトウェアの更改に対する間隔=1.5年

現場での保全に対しては,集中保全組織が使用される

すべての交換可能ユニットは,中央の作業場で修理される

交換可能ユニットの標準供給時間(TAT: Turn-Around-Time)=720時間(=30日)

現場での保全に対して携帯式試験機器に対するコスト(CPTS)=CU 2 500

データ転送網のリースに対するコスト=年当たりCU 50 000

(表C.1〜表C.5参照)

(表C.6参照)

30

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

計算を簡略化し,かつ,予備品交換可能ユニット(SRUs: Spare Replaceable Units)に対する妥当な短期の平

均待ち時間をとるために,この例においては,1 %の部品切れ確率(SP: Shortage Probability)が使用される。

より詳細な計算においては,購買コスト及びアベイラビリティの要求を基にした交換可能ユニット(RUs:

Replaceable Units)の投資の最適化が実施される必要がある。項(1−SP)は,しばしば“保護の水準”と呼ば

れる。

交換可能ユニット及び磨耗品に対する故障強度(z)並びに購買コストは,表C.1〜表C.5による。

DCNに対する計画されたサービス時間は,週7日,1日24時間であると仮定される。

与えられた時間間隔における故障の発生は,同次ポアソン過程に従うと仮定される。したがって,引き

続く故障発生の間の待ち時間は,指数分布(時間に対し独立)となる。また,故障数と同じ位多くの修理

工が存在すると仮定される。

この事例計算は,図C.2に示されるコスト細分化構造及び図C.3に示されるコスト要素を参照している。

C.6.2 保全に関する投資コスト(CIM)

C.6.2.1 一般

C.1の記述を用いて,CIMは,予備品交換可能ユニットに対するコスト(CIMSRU),現場での保全に関す

る設備のコスト(CIMFS),及び,作業場での保全に関する設備のコスト(CIMFW)から作り出される。これ

らのコストに対する計算は,C.6.2.2〜C.6.2.6に示す。

C.6.2.2 予備品交換可能ユニットのコスト(CIMSRU)

図C.3に従い,コスト要素(R3,P1.1.1〜P1.5.2)を適用する。

ここに,

R3は,予備品交換可能ユニットにおける投資コスト(表C.6参照)

P1.1.1は,電源ユニット(PSU)

P1.1.2は,電源制御ユニット(PCU)など[表C.1〜表C.5における交換可能ユニット(RUs)を参照。]。

この例に対しては,ポアソン分布から導き出された計算式は,予備品交換可能ユニットの必要数(NSRU:

Number of Spare Replaceable Units)を計算するために使用される。この式は,故障強度(z)及び交換可能ユニ

ット(RU)の補修に対して特定の標準供給時間(TAT)を与える防備の水準(1−SP)での予備品の要求数

(NSRU)とを関連付ける。C.6.1に従って,(1−SP)=0.99。

保管場所での予備品交換可能ユニット(SRU)に対する平均待ち時間(MWT: Mean Waiting Time)は,次に示

すように概算される。

MWTRU=SP×TAT/(NSRURU+1) 時間

注記 MWTは,平均補給遅延時間の算出に対して,C.6.2.3で使用される。

上記の計算式を使って,投資コスト及び平均待ち時間(MWT)を含む交換可能ユニット(RU)当たりの必要

な予備品交換可能ユニットの数(NSRU)を,表C.7に示す。

31

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

表C.7−予備品交換可能ユニットにおける投資

交換可能

ユニット

RU

予備品交換

可能ユニッ

トの数

NSRU

アイテムごとの

購買コスト

CU

SRUの型式ごと

の総投資コスト

CU

名称

平均待ち時間

MWT

h

RU1 (PSU)

3

350

1 050

CIMSRU(PSU)

1.8

RU2 (PCU)

1

200

200

CIMSRU(PCU)

3.6

RU3 (CP)

3

4 000

12 000

CIMSRU(CP)

1.8

RU4 (PS)

3

1 000

3 000

CIMSRU(PS)

1.8

RU5 (DS)

6

800

4 800

CIMSRU(DS)

1.0

RU6 (DBS)

1

400

400

CIMSRU(DBS)

3.6

RU7 (DC)

2

900

1 800

CIMSRU(DC)

2.4

RU8 (IOU)

1

300

300

CIMSRU(IOU)

3.6

RU9 (AU)

1

80

80

CIMSRU(AU)

3.6

合計

−

−

23 630

CIMSRU

−

注記 CIMSRU=CU 23 630

C.6.2.3 平均補給遅延時間(MLD)の計算

“アンアベイラビリティに付随するコスト”の計算を簡略化するために,DCNのすべての部品に適用で

きるMTTRの統一値が,アベイラビリティ性能のすべての計算に対し使用できる。

MTTR=MRT+MTD+MAD+MLD

注記 MRT,MTD及びMADの意味及び値については,C.6.1参照。

平均補給遅延時間(MLD)は,次の式のとおり,平均待ち時間の加重平均として計算する。

∑

∑

=

9

1

9

1

RU

RU

RU

RU

RU

RU

RU

)

(

MWT

)

(

MLD

Z

Z

N

N

表C.2〜表C.7の値を使用すると,

MLD=1.6時間

C.6.2.4 現場の保全設備のコスト(CIMFS)

図C.3に従って,コスト要素(R1; P1.1〜P1.5)を適用する。

ここに,

R1は,現場での保全に関する設備の投資コスト(表C.6参照)

P1.1〜P1.5(表C.2参照)。

現場での保全に関する設備は,携帯式試験機器を含む。その機器は,現場でのあらゆる種類の事後保全

に関連して使用されるものと仮定する。その機器の要求数は,事後保全活動回数に関連する需要率による。

表C.2〜表C.5における故障の強度及び数値を使用し,30の通信システムに対し,年間の予想される事

後保全活動の総数(NCMA: Number of Corrective Maintenance Actions)は,次のように算出する。

NCMA=30×(5×2+4×1+18×2+4×1+15×2+18×2+22×4+3×1+2×1)

×10−6×8 760=年間56件

是正処置間の予想される平均時間は,8 760/56=156時間となる。

C6.1及び上記MLDからのデータを使用すると,MTTRは6.35時間と計算される。事後保全当たりの携

32

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

帯式試験機器の平均使用時間は,約4+0.25+0.5+4≈9時間であり,156時間の期間と比較して短時間であ

る。

試算は,二つの携帯式試験機器における投資コスト(CIMFS)が,試験機器の好ましい接近性を与えるこ

とを示唆している。携帯式試験機器に対する平均待ち時間は,平均管理遅延時間(MAD)に含まれる。

CPTS=CU 2 500(携帯式試験機器に関するコスト)

CIMFS=2×CPTS=CU 5 000

C.6.2.5 作業場の保全設備のコスト(CIMFW)

図C.3に従って,コスト要素(R2; P1.1〜P1.5)を適用する。

ここに,

R2は,作業場での保全に関する設備の投資コスト(表C.6参照)

P1.1〜P1.5 (表C.2参照)。

交換可能ユニットの故障箇所発見及び機能調査に対する試験機器の見積りコストは,CU 30 000となる。

その値は,類似製品の実績に基づいている。

CIMFW=CU 30 000

C.6.2.6 コストのまとめ

保全に対する総投資コストは,

CIM=CIMSRU+CIMFS+CIMFW

CIM=23 630+5 000+30 000=CU 58 630

C.6.3 年間の運用に関するコスト(CYO)

C.6.3.1 データ通信網のリースのコスト(CYOL)

図C.3に従って,コスト要素(R10; P2)を適用する。

ここに,

R10は,データ転送網のリースに関するコスト(表C.6参照)

P2(表C.1参照)。

C.6.1に従って,

CYOL=CU 50 000

C.6.3.2 ソフトウェア更改のコスト(CYOS)

図C.3に従って, コスト要素(R9; P1.2.2)を適用する。

ここに,

R9は,ソフトウェアの更改に関するコスト(表C.6参照)

P1.2.2(表C.4参照)。

C.6.1に従って,ソフトウェアの更改に対する間隔は1.5年であり,また,通信システム当たりの更改の

コストは,CU 3 000となる。15年で10回の更改が要求される。30の通信システム対する年平均コストは,

CYOS=30×3 000×10/15=CU 60 000

C.6.3.3 ダウン時間に起因する罰則的コスト(CYOU)

図C.3に従って,コスト要素(R11; P,P1,P2)を適用する。

ここに,

R11は,製品のダウン時間又はアンアベイラビリティに起因する罰則的コスト(表C.6参照)。

P1,P2(表C.1参照)。

製品のダウン時間又はアンアベイラビリティによるコストは,次のように計算する。

33

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

CYOU=30×(MADTCS+MADTDTN)×CSD

ここに,

MADTCS: 通信システムの平均累積ダウン時間(分/年)

MADTDTN: データ転送網の平均累積ダウン時間(分/年)

CSD: C6.1に従って,分当たり,通信システム当たりのDCN

サービスダウン時間に関するコスト

さらに,

MADTCS=8 760×60×(1−ACS)

MADTDTN=8 760×60×(1−ADTN)

ここに,

ACS: 通信システムのアベイラビリティ

ADTN: データ転送網のアベイラビリティ

通信システム当たり ACS=APSS×AMP×ADC2×AIOU×AFS

表C.1に従って,リンク当たり ADTN=99.995 %

ここに,

APSS: 電源供給システムのアベイラビリティ性能

AMP: 主演算処理装置のアベイラビリティ性能

ADC: 表示操作卓のアベイラビリティ性能

AIOU: 入出力ユニットのアベイラビリティ性能

AFS: 送風機システムのアベイラビリティ性能

上記システム各々に対する個々のアベイラビリティの値は,次の式を用いて計算する。

A=μ /(μ+z)

ここに,

μ=1/MTTR

MTTR=MRT+MTD+MAD+MLD=0.5+0.25+4+1.6=6.35時間

電源供給システム(PSS)

冗長化電源ユニットのため,電源制御ユニットにおけるすべての故障が,電源供給システムに影響を及

ぼすとは限らないことから,電源供給システムのシステム故障強度は,3故障/106時間と見積もられ,

APSS=99.998 %

主演算処理装置(MP)

MPの主な部分は,二重化されている。しかし,データバスシステム(DBS: Data Bus System)の故障及び

内蔵ソフトウェアの復旧工程に関連したダウン時間のために,

A=μ / (μ+z)

を用いたアベイラビリティは,AMP=99.995 %と見積もられる。

表示操作卓(DC)

ADC=μ / (μ+5×10−6)

ADC=99.996 8 %

入出力ユニット(IOU)

AIOU=μ / (μ+4×10−6)

AIOU=99.997 5 %

送風機システム(FS)

冗長化のため,送風機システムのアベイラビリティは,100 %であると仮定する。

したがって,通信システムのアベイラビリティは,

ACS=99.984 %

であり,

34

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

MADTCS=84.1分/年

MADTDTN=26.3分/年

製品のダウン時間又はアンアベイラビリティに起因する罰則的コストは,

CYOU=30×(84.1+26.3)×25=CU 82 800

C.6.3.4 年間の運用に関するコスト(CYO)

いまCYOのすべての構成要素が明らかであるとしたとき,年間の運用に関する総コストは,

CYO=50 000+60 000+82 800=CU 192 800

C.6.4 年間の保全に関するコスト(CYM)

C.6.4.1 一般

CYMは,“労務”及び“消耗品”に対するコストを含む。

C.6.4.2 予防保全に関するコスト(CYMP)

図C.3に従って,コスト要素(R6; P1.1.3,P1.5.1)を適用する。

ここに,R6は,予防保全に関するコスト(表C.6参照)

P1.1.3,P1.5.1(表C.3及び表C.5参照)。

蓄電池の交換に対するコストは,

CYMPBATT=蓄電池のコスト(CBATT)+保全コスト(MPH×CPH)

予防保全ごとに要求される保全の人・時間(MPH)は,

10時間(2人×5時間)

であると仮定する。

C.6.1に従って,蓄電池の交換の間隔は4年である。したがって,15年で3回の蓄電池の交換が発生す

る。

人・時間当たりのコスト (CPH)=CU 15

表C.3に従って, 蓄電池当たりのコストはCU 100であり,それぞれの通信システムには,八つの蓄電

池がある。

したがって,合計15年の運転を基にしたすべての通信システムを含む年間平均コストは,

CYMPBATT=30×3/15×[(8×100)+(10×15)]=CU 5 700

送風機の交換に対するコストは,

CYMPFAN=送風機のコスト(CFAN)+保全のコスト(MPH×CPH)

予防保全ごとに要求される保全の人・時間(MPH)は,20時間(2人×10時間)であると仮定する。

C.6.1に従って,送風機の交換の間隔は9年である。したがって,15年間で1回の交換が発生する。

人・時間当たりのコスト(CPH)=CU 15

表C.5に従って,送風機のコストはCU 40であり,それぞれの通信システムには四つの送風機がある。

したがって,合計15年間の運転を基にした,すべての通信システムを含む年間平均コストは,

CYMPFAN=30×1/15×[(4×40)+(20×15)]=CU 920

いまCYMPのすべての構成要素が明らかであるとしたとき,予防保全に関する総年間コストは,

CYMP=5 700+920=CU 6 620

C.6.4.3 事後保全に関するコスト(CYMC)

現場での事後保全に関するコスト(CYMCS)

図C.3に従って,コスト要素(R7; P1.1〜P1.5)が適用される。

ここに,R7は,現場での事後保全に関するコスト(表C.6参照)

35

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

P1.1〜P1.5(表C.2参照)

CYMCS=NCMA×MPH×CPH+NCMA×保全処置当たりの消耗品の平均コス

ト

NCMAは,年当たりの事後保全処置の総数である=56(C.6.2.4参照)

現場での事後保全処置当たり1人を必要とする。

現場での事後保全処置当たりのMPHは,

MRT+MTD+2×MAD+1時間=9.75時間

と仮定する。

C.6.1に従って,人・時間当たりのコストはCU 15である。事後保全処置当たりの消耗品の平均コスト

は,CU 14と仮定する。

CYMCS=56×9.75×15+56×14=CU 8 974

作業場での事後保全に関するコスト(CYMCW)

図C.3に従って,コスト要素(R8; P1.1.2〜P1.5.2)を適用する。

ここに,

R8は作業場での事後保全に関するコスト(表C.6参照)

P1.1.2〜P1.5.2(表C.3〜表C.5参照)。

CYMCW=NCMA×MPH×CPH+NCMA×修理当たりの消耗品の平均コスト

修理当たりの平均MPHは,3時間と仮定する。

作業場での事後予防処置当たりのMPHは,3時間と仮定する。

修理当たりの消耗品の平均コストは,CU 18と仮定する。

C.6.1に従って,人・時間当たりのコストは,CU 15である。

CYMCW=56×3×15+56×18=CU 3 528

いまCYMCのすべての構成要素が明らかであるとしたとき,事後保全に関する総年間コストは,

CYMC=8 974+3 528=CU 12 502

C.6.4.4 まとめ

いまCYMのすべての構成要素が明らかであるとしたとき,年間の保全に関する総コストは,

CYM=CYMP+CYMC=6 620+12 502=CU 19 122

C.6.5 15年の運用及び保全に関する総コスト(COM)

投資の総コスト(CI)=CIM=CU 58 630

運用の総コスト(CO)=15×CYO=15×192 800=CU 2 892 000

保全の総コスト(CM)=15×CYM=15×19 122=CU 286 830

15年の運用及び保全に関する総コスト(COM)

=CI+CO+CM=CU 3 237 460

C.6.6 コストの細分化構造に関連する割引率の提示

投資コスト,年間の運用及び保全コストの比較を図C.4に示す。

36

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

CIM

200 000

175 000

150 000

125 000

100 000

75 000

50 000

25 000

CIMFS

CIMFW

CYOL

CYOS

CYOU

CYO

CYMP

CYMC

CYM

運用に関する

年間コスト

投資

保全に関する

年間コスト

CIMSRU

CU

図C.4−投資コスト,年間運用及び保全に関するコストの比較

C.7 低LCCへの幾つかの可能な改良オプションの例

C.7.1 データ格納信頼性

信頼度の高いデータ格納(DS)の取付けによって,DSモジュールは50 %低い故障強度となる。新しい

DSの購入コストは,CU 800に代わりCU 1 000と仮定する。高められた信頼性は,必要な予備品交換可能

ユニット(RU5)を表C.7に示した6アイテムから4アイテムに減らす。

したがって,初期投資は,30×4×200=CU 24 000増加する。

CIMSRUは,23 630−4 800+4×1 000=CU 22 830となる。

平均待ち時間(MWT)の影響は,無視する。

事後保全の回数は,56から44に減る。これは,CYMCSをCU 77 051に,CYMCWをCU 2 772にそれ

ぞれ減らす。

この投資による主要な節約は,製品のアンアベイラビリティ コスト(CYOU)の領域ではなく,主演算処

理装置のアベイラビリティの増加をもたらす。AMPは,99.995 %に代えて,99.998 %と見積もられる。

これは,全体をとおしたシステム アベイラビリティACS 99.987 %を提供する。これは,通信システ

ムで年間68.3分のダウン時間が蓄積され,ダウン時間又はアンアベイラビリティによる違約コスト(CYOU)

37

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

は,年間CU 70 950となる。

C.7.2 表示操作卓

通信システム当たり一つの余分な表示操作卓の投資によって2/3多数決冗長とすると,この構成におい

てADC=0.999 999 997が与えられる。

ACSは,(0.999 84×0.999 999 997) / (0.999 968)2=0.999 9に増加する。

これは,MADTCSの年間84.1分を年間52.6分に低減し,製品アンアベイラビリティ コスト(CYOU)は,

次に示すように低減する。

30×(84.1−52.6)×25=年間CU 23 625

ディスプレーコンソールの初期投資は,30×900=CU 27 000増加する。

予備品RU7(DC)の数は2のままである。

事後保全の年間回数は,30×5×1×10−6×8 760 = 1.3増加する。この値は,事後保全の年間回数の推定

値56の2.3 %になる。

したがって,CYMCS=1.023×8 974=CU 9 180及びCYMCW=1.023×3 528=CU 3 609となる。

C.7.3 データ転送網

データ転送網の冗長の導入は,改善されたリンクのアベイラビリティ性能を与える。しかしながら,リ

ース コスト(CYOL)が25 %程度増加する。したがって,CYOLは1.25×50 000=年間CU 62 500となる。

ADTNは,99.999 4と仮定すると,MADTDTNは,年間3.15分となる。

アンアベイラビリティ コスト(CYOU)は,次に示すように低減する。

30×(26.3−3.15)×25=年間CU 17 363

C.7.4 ソフトウェア更改

遠隔によるソフトウェア更改は,通信システム当たり,更改当たりのコストをCU 3 000からCU 300に

低減する。したがって,ソフトウェア更改のコスト(CYOS)は,次に示すように低減する。

30×(3 000−300)×10/15=年間CU 54 000

遠隔による更改機能のための新しい設備の投資は,通信システム当たりCU 1 500,中央演算処理装置で

100 000と仮定する。したがって,初期の投資は,次のように増加する。

(30×1 500)+100 000=CU 145 000

C.8 割引現金収入価値分析に使われる所得発生

データ通信網の使用による所得は,次に示すように見積もる。

− 5〜11年は,年当たりCU 600 000

− 1年及び15年は,それぞれCU 75 000

− 2年及び14年は,それぞれCU 225 000

− 3年及び13年は,それぞれCU 375 000

− 4年及び12年は,それぞれCU 525 000

C.9 キャッシュフロー分析の例示

C.9.1 一般

種々のLCCオプションと結合したキャッシュフロー分析するために,この例のコストを再計算すること

が必要である。これは,“年ごと”の経費及び所得を決定するために必要であり,割引キャッシュフロー(割

引現金収入価値)も説明できる。

38

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

この例で,運用の最初の年は,0年として既知とする。他の協約は,様々な用途に適用するかもしれな

い。

残存価値は,運用及び保全段階の最終時点で0と仮定する。

C.9.2 予備品交換可能ユニットのコスト

CIMSRU(C.6.2.2参照)

保全のための投資コストの一部として,CIMSRUは,運用及び保全段階の開始に先駆けて使われる。し

たがって,0年の最初にそれを消費するものと仮定する。

年

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

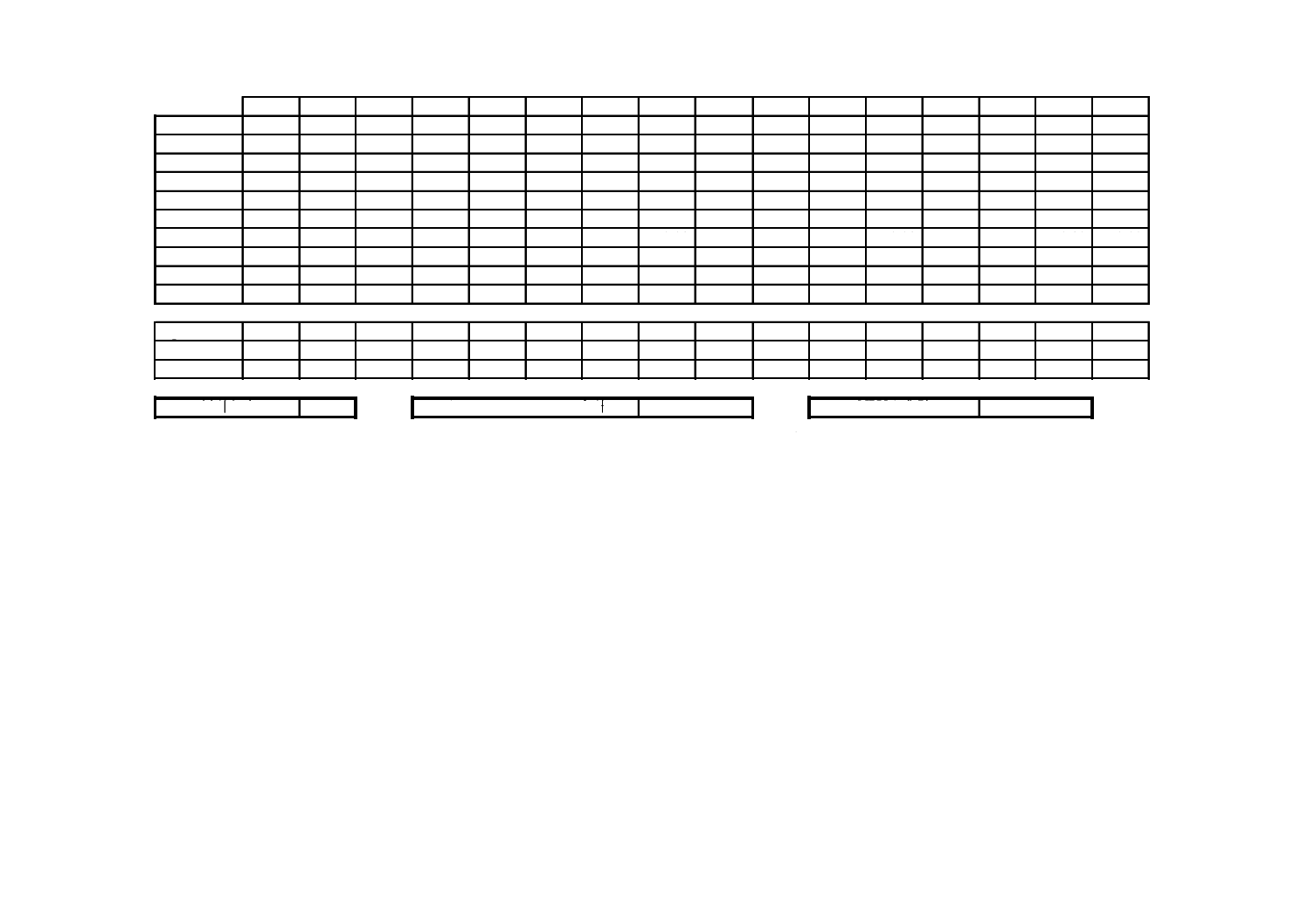

CU(千) 23.63

C.9.3 現場の保全設備のコスト

CIMFS(C.6.2.4参照)

CIMSRUと同様に,CIMFSは初年に使うものと仮定する。

年

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

CU(千)

5.0

C.9.4 作業場の保全設備のコスト

CIMFW(C.6.2.5参照)

CIMSRUと同様に,CIMFWは初年に使うものと仮定する。

年

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

CU(千) 30.0

C.9.5 データ転送網のリースのコスト

CYOL(C.6.3.1参照)

C.6.3.1で,年ごとのコストはCU 50 000と概算する。

年

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

CU(千) 50.0 50.0 50.0 50.0 50.0 50.0 50.0 50.0 50.0 50.0 50.0 50.0 50.0 50.0 50.0

C.9.6 ソフトウェア更改のコスト

CYOS(C.6.3.2参照)

ソフトウェアの更改コストは,年間CU 3 000であり,CU 3 000×30=CU 90 000となる。

更改は,1,3,4,6,7,9,10,12,13,15年に必要である。

年

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

CU(千)

90

90

90

90

90

90

90

90

90

90

C.9.7 製品ダウン時間又はアンアベイラビリティによる違約コスト

CYOU(C.6.3.3参照)

39

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

アンアベイラビリティによるシステムの違約コストは,運用年ごとにCU 82 800である。

年

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

CU(千) 82.8

82.8 82.8 82.8 82.8 82.8 82.8 82.8 82.8 82.8 82.8 82.8 82.8 82.8 82.8

C.9.8 蓄電池のコスト

CYMPBATT(C.6.4.2参照)

蓄電池は,4年ごとに予防保全として交換を必要とする。蓄電池のコストは,CU 100であり,システム

当たり8個で30システムある。作業者コストは,システム当たりCU 150(CU 15/hで10 h)である。

蓄電池コストは,交換ごとにCU(100×8×30)=CU 24 000となる。

作業者コストは,交換ごとにCU(30×150)=CU 4 500となる。

全体の交換コストは,CU(24 000+4 500)=CU 28 500となる。

交換は,4年,8年,12年に必要である。

年

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

CU(千)

28.5

28.5

28.5

C.9.9 送風機のコスト

CYMPFAN(C.6.4.2参照)

送風機は,一台当たりCU 40で9年ごとに交換が必要であり,システム当たり4個の送風機がある。

作業者コストは,CU 300(CU 15/hで20 h)である。

送風機コストは,交換ごとにCU(30×40×4)=CU 4 800となる。

作業者コストは,交換ごとにCU(30×300)=CU 9 000となる。

全体の交換コストは,CU(4 800+9 000)=CU 13 800となる。

交換は,9年に必要である。

年

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

CU(千)

13.8

C.9.10 現場の事後保全のコスト

CYMCS(C.6.4.3参照)

運用及び保全段階をとおしてシステムの作業者人数及び使用法が一定であるため,現場における事後保

全のコストは一定と仮定する。年ごとのコストは,次による。

年

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

CU(千)

9.0

9.0 9.0 9.0 9.0 9.0 9.0 9.0 9.0 9.0 9.0 9.0 9.0 9.0 9.0

C.9.11 作業場の事後保全のコスト

CYMCW(C.6.4.3参照)

運用及び保全段階をとおしてシステムの作業者人数及び使用法が一定であるため,作業場における事後

保全のコストは一定と仮定する。年ごとのコストは,次による。

40

C 5750-3-3:2008 (IEC 60300-3-3:2004)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

年

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

CU(千)

3.5

3.5

3.5

3.5

3.5

3.5

3.5

3.5

3.5

3.5

3.5

3.5

3.5

3.5

3.5

C.10 ライフサイクル コスト出力

C.10.1 割引の利益

将来のキャッシュフローの正味の原価を提供するために,割引現金収入価値法を適用することの恩恵は,

図C.5,図C.6及び図C.7に見られる。

LCC予算の低減は,それらが必要とされるまで,いっそうのキャッシュフローの改善による所得発生に

よって達成される。

C.10.2 設計選択のトレードオフ

適用DCFのいっそうの利益は,設計選択におけるトレードオフにおいて利益(又は違約)を決定する。

主演算処理装置のデータ格納は,NCMAの必要な全保全行為の41 %に寄与していることが分かる。も

し,このデータ格納をもっと信頼度の高いものとした場合,22故障/100万時間(fpmh)をCU 20 000と仮定

した投資コストにおいて15 fpmhに低減すると,この投資コストはシステム(30×4=120)及び予備品を含

めた台数に展開する。信頼性の改善は,予備品の要求を4台に低減し,ユニット台数を124台とする。し

たがって,ユニット当たりのコストは,

CU(20 000/124+800)=CU 961

となる。

これは,RU5(DS)をCU 3 844にコスト低減し,更に,CIMSRUをCU 22 674に低減する。

この投資による主な節約は,製品アンアベイラビリティ コスト(CYOU)の領域において,主演算処理装

置のアベイラビリティを99.995 %から99.997 %に増加する。これは,99.986 1 %の総合アベイラビリテ

ィACS,年間73分の通信システムのダウン時間を与え,年間CU 77 475のアンアベイラビリティ コスト

(CYOU)を提供する。これらの変化は,図C.7に要約している。ここには,CU 000s(3 237.5−3 156.7)=CU

80 800(2.49 %)の未割引期間での“長生き(over life)”コスト節約及びCU 000s(2 332.8−2 273.8)=CU 59

000(2.53 %)の割引による節約がある。

これらの節約は,未割引コストの0.006 %の付加投資によって達成する。

図C.5は,正味現在価値を示し,それは必要な間の年ごとの総計の投資による未来のキャッシュフロー

の割引結果であり,投資による見返りによって総計が低減される。必要な間は資本を投資することで運用

及び保全段階の間においてCU (3 237.5−1 779.1)=CU 1 458.4の節約が達成する。唯一5 %の還付が可能

である場合は,節約は図C.6に示すようにCU (3 237.5−2 332.8)=CU 914.7となる。

年

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

CIMSRU

23.63

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

CIMFS

5.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

CIMFW

30.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

CYOL

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

0.00

CYOS

0.00

90.00

0.00

90.00

90.00

0.00

90.00

90.00

0.00

90.00

90.00

0.00

90.00

90.00

0.00

90.00

CYUO

82.80

82.80

82.80

82.80

82.80

82.80

82.80

82.80

82.80

82.80

82.80

82.80

82.80

82.80

82.80

0.00

CYMPBAT

0.00

0.00

0.00

0.00

28.50

0.00

0.00

0.00

28.50

0.00

0.00

0.00

28.50

0.00

0.00

0.00

CYMPFAN

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

13.82

0.00

0.00

0.00

0.00

0.00

0.00

CYMCS

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

0.00

CYMCW

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

0.00

総p.a.

203.93

235.30

145.30

235.30

263.80

145.30

235.30

235.30

173.80

249.12

235.30

145.30

263.80

235.30

145.30

90.00

NPV係数

1.00

0.91

0.83

0.75

0.68

0.62

0.56

0.51

0.47

0.42

0.39

0.35

0.32

0.29

0.26

0.24

NPV

203.93

213.91

120.08

176.79

180.18

90.22

132.82

120.75

81.08

105.65

90.72

50.93

84.06

68.16

38.26

21.55

10.00%

1 779.1

割引き率

キャッシュフローの合計

3 237.5

NPVの合計

図C.5−正味現在価値(NPV)(割引率10 %)

2

3

C

5

7

5

0

-3

-3

:

2

0

0

7

(I

E

C

6

0

3

0

0

-3

-3

:

2

0

0

4

)

2019年7月1日の法改正により名称が変わりました。まえがきを除き、本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

年

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

CIMSRU

23.63

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

CIMFS

5.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

CIMFW

30.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

CYOL

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

0.00

CYOS

0.00

90.00

0.00

90.00

90.00

0.00

90.00

90.00

0.00

90.00

90.00

0.00

90.00

90.00

0.00

90.00

CYUO

82.80

82.80

82.80

82.80

82.80

82.80

82.80

82.80

82.80

82.80

82.80

82.80

82.80

82.80

82.80

0.00

CYMPBAT

0.00

0.00

0.00

0.00

28.50

0.00

0.00

0.00

28.50

0.00

0.00

0.00

28.50

0.00

0.00

0.00

CYMPFAN

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

13.82

0.00

0.00

0.00

0.00

0.00

0.00

CYMCS

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

0.00

CYMCW

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

0.00

総p.a.

203.93

235.30

145.30

235.30

263.80

145.30

235.30

235.30

173.80

249.12

235.30

145.30

263.80

235.30

145.30

90.00

NPV係数

1.00

0.95

0.91

0.86

0.82

0.78

0.75

0.71

0.68

0.64

0.61

0.58

0.56

0.53

0.51

0.48

NPV

203.93

224.10

131.79

203.26

217.03

113.85

175.59

167.22

117.64

160.59

144.46

84.96

146.89

124.79

73.39

43.29

5.00%

割引き率

キャッシュフローの合計

3 237.5

NPVの合計

2 332.8

図C.6−正味現在価値(NPV)(割引率5 %)

年

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

CIMSRU

22.67

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

CIMFS

5.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

CIMFW

30.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

CYOL

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

50.00

0.00

CYOS

0.00

90.00

0.00

90.00

90.00

0.00

90.00

90.00

0.00

90.00

90.00

0.00

90.00

90.00

0.00

90.00

CYUO

77.48

77.48

77.48

77.48

77.48

77.48

77.48

77.48

77.48

77.48

77.48

77.48

77.48

77.48

77.48

0.00

CYMPBAT

0.00

0.00

0.00

0.00

28.50

0.00

0.00

0.00

28.50

0.00

0.00

0.00

28.50

0.00

0.00

0.00

CYMPFAN

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

13.82

0.00

0.00

0.00

0.00

0.00

0.00

CYMCS

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

8.97

0.00

CYMCW

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

3.53

0.00

総p.a.

197.65

229.98

139.98

229.98

258.48

139.98

229.98

229.98

168.48

243.80

229.98

139.98

258.48

229.98

139.98

90.00

NPV係数

1.00

0.95

0.91

0.86

0.82

0.78

0.75

0.71

0.68

0.64

0.61

0.58

0.56

0.53

0.51

0.48

NPV

197.65

219.03

126.97

198.67

212.65

109.68

171.62

163.44

114.04

157.16

141.19

81.84

143.93

121.96

70.70

43.29

5.00%

2 273.8

割引き率

キャッシュフローの合計

3 156.7

NPVの合計

図C.7−データ格納の信頼性改善を図った正味現在価値(NPV)(割引率5 %)

2

3

C

5

7

5

0

-3

-3

:

2

0

0

7

(I

E

C

6

0

3

0

0

-3

-3

:

2

0

0

4

)

2019年7月1日の法改正により名称が変わりました。まえがきを除き、本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

附属書D

(参考)

LCCモデルの開発事例

序文

この附属書は,本体に関連する事柄を補足するもので,規定の一部ではない。

D.1 一般

この附属書では,LCCモデル開発に関する単純化した事例を示すとともに,コスト要因を特定することが

可能な方法について示す。これらの例は,完全なものではなく,異なったモデル化にも利用できる方法に

ついての考え方を与えることを意図している。

D.2において,主要な六つのライフサイクル段階を基本としたLCCモデルを示した。LCCは,それぞれ

のライフサイクル段階における異なるコストを加えることによって計算される。

D.3における例では,第1段階のライフサイクル コストは,取得コスト及び所有者コストに分配するLCC

モデルを示す。

D.2 ライフサイクル段階におけるコストに基づいたLCCモデル

注記 この例のモデルは,新製品の異なったライフサイクル段階におけるコストを加えることによっ

て,開発される。

D.2.1 第1水準の細分化

ライフサイクル コストは,次のように分解できる。

D

OM

I

M

DD

CD

LCC

C

C

C

C

C

C

+

+

+

+

+

=

ここに, LCC: ライフサイクル コスト

CCD: 概念及び定義段階のコスト

CDD: 設計及び開発段階のコスト

CM: 製造段階のコスト

CI: 据付け段階のコスト

COM: 運用及び保全段階のコスト

CD: 廃却段階のコスト

D.2.2 第2水準の細分化

D.2.2.1 構想及び定義(CCD)

構想及び定義段階のコストCCDは,次の式による。

CDS

CDA

CDM

CDR

CD

C

C

C

C

C

+

+

+

=

ここに, CCDR: 市場調査に関するコスト

CCDM: プロジェクト管理に関するコスト

CCDA: システム構想及び設計分析に関するコスト

CCDS: 要求仕様に関するコスト

D.2.2.2 設計及び開発段階(CDD)

設計及び開発段階のコストCDDは,次の式による。

DDL

DDI

DDR

DDQ

DDV

DDP

DDS

DDT

DDD

DDE

DDM

DD

C

C

C

C

C

C

C

C

C

C

C

C

+

+

+

+

+

+

+

+

+

+

=

ここに, CDDM: プロジェクト管理に関するコスト

CDDE: 設計工学に関するコスト

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

CDDD: 設計文書に関するコスト

CDDT: 試験,査定,及び効果確認に関するコスト

CDDS: ソフトウェア開発に関するコスト

CDDP: 製造効率工学及び計画に関するコスト

CDDV: 業者選定に関するコスト

CDDQ: 品質管理に関するコスト

CDDR: 危険分析に関するコスト

CDDI: 環境影響度解析に関するコスト

CDDL: ロジスティクス開発に関するコスト

D.2.2.3 製造段階(CM)

製造段階のコストCMは,次の式による。

MR

MN

M

C

C

C

+

=

ここに,

CMN: 繰返し性のない製造に関するコスト

CMR: 繰返し性のある製造に関するコスト

D.2.2.4 据付け段階(CI)

据付け段階のコストCIは,次の式による。

IR

IN

I

C

C

C

+

=

ここに,

CIN: 繰返し性のない据付けに関するコスト

CIR: 繰返し性のある据付けに関するコスト

D.2.2.5 運用及び保全段階(COM)

運用及び保全段階のコストCOMは,次の式による。

OMV

OMP

OMC

OMO

OM

C

C

C

C

C

+

+

+

=

ここに, COMO: 運用に関するコスト

COMC: 事後保全に関するコスト

COMP: 予防保全に関するコスト

COMV: 更改に関するコスト

注記 重要な投資コストは,更改に含まれる。

COMO及びCOMCの算出は,D.2.3.1を参照。

D.2.2.6 廃却段階(CD)

廃却段階のコストCDは,次の式による。

DR

DD

DS

D

C

C

C

C

+

+

=

ここに,

CDS: システム停止に関するコスト

CDD: 取外し及び撤去に関するコスト

CDR: 再利用又は安全な廃却に関するコスト

D.2.3 第3水準の細分化

注記 第3水準の細分化の例として,運用及び保全段階に関するコストを次に示す。

D.2.3.1 運用及び保全段階

D.2.3.1.1 運用コスト

運用コストCOMOは,次の式による。

Λ

+

+

+

=

OMOP

OMOM

OMOL

OMO

C

C

C

C

ここに, COMOL: 労働に関するコスト

COMOM: 材料及び消耗品に関するコスト

COMOP: 電力などエネルギー資源に関するコスト

D.2.3.1.2 事後保全コスト

事後保全コストCOMCは,次の式による。

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

OMCS

OMCC

OMCF

OMCL

OMC

C

C

C

C

C

+

+

+

=

ここに, COMCL: 労働に関するコスト

COMCF: 設備に関するコスト

COMCC: 契約者サービスに関するコスト

COMCS: ソフトウェア保全などに関するコスト

交換部品のコスト,出荷,及び機能の損失は,ここで加えられる。回復可能な信用に関する要素も含ま

れる。

D.3 取得及び所有者コストに基づくLCCモデル

D.3.1 一般

この例では,ライフサイクル コストの要素のサブセット(部分集合)を示す。

モデルが完全でないことに注意し,LCCモデルがどのように構造化されるか,様々な異なるコスト要素

に関連するコストが,どのように算出されるかについて示す。幾つかの部分に関して,コスト細分化構造

(CBS)は,最低限のレベルまで分解され,その他の部分に関しても意図を示す。

同一基準日ですべてのコストを比較することが望ましい場合は,現在値法が使用される。これは例であ

り,すべてのコスト要素が必要ではなく,他の要素も加えられるべきであることに注意が必要である。

D.3.2 階層構造

階層構造は,図D.1に示す。

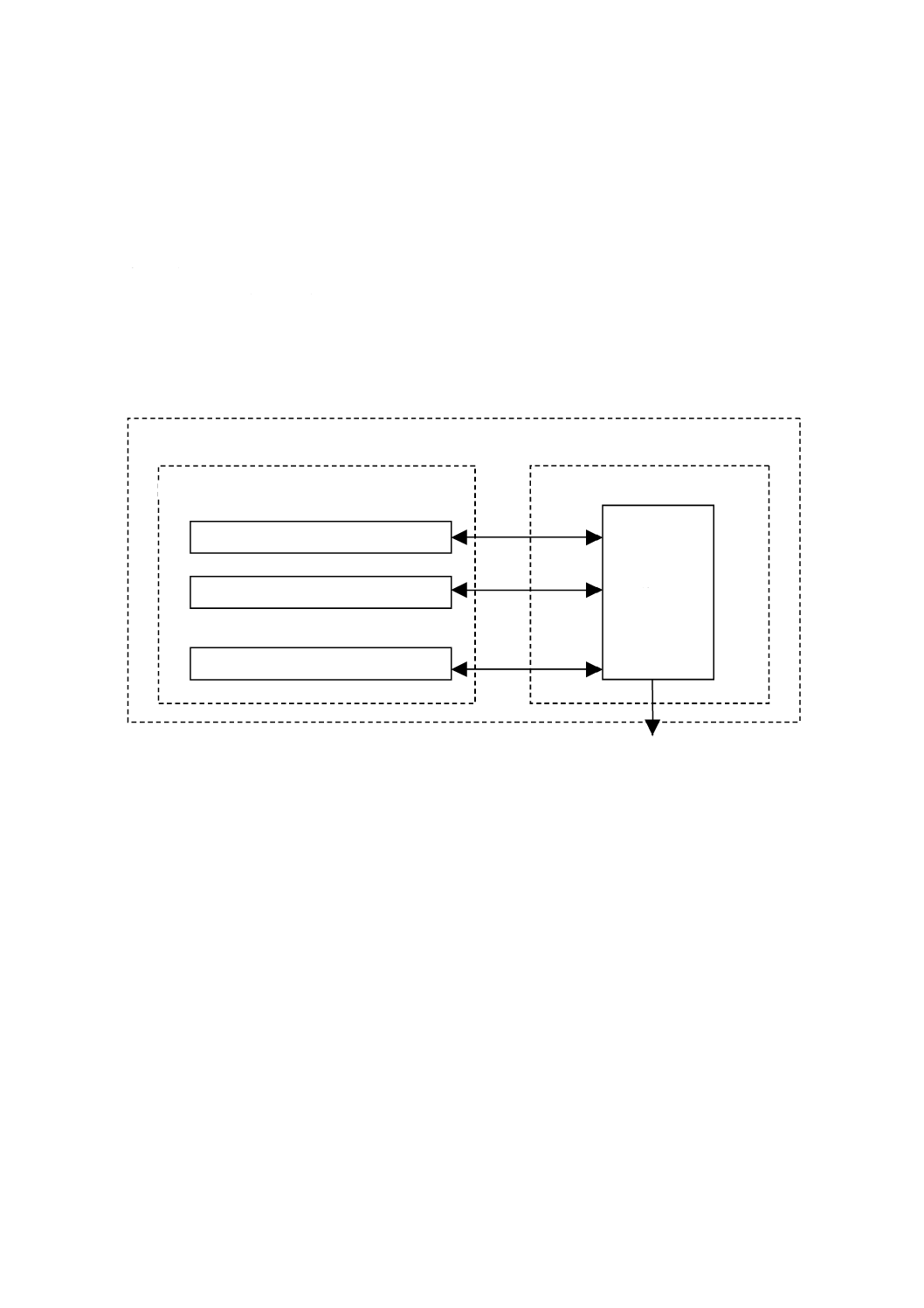

D.3.3 水準1から水準7までのコスト要素

D3.3.1

水準1のコスト分割

LCCは,次の式による。

LCC=LCCA+LCCO

ここに,

LCC: このモデルで定義されたライフサイクル コスト

LCCA: 取得コスト(運用及び保全支援に必要な資源のための

投資コストは,除外する)

LCCO: 所有者コスト

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

水準1

水準2

水準3

水準4

水準5

水準6

水準7

LCC

LCCA

LCCO

LSC

CI

CIS

CISC

CISR

CIM

CIMR

CIMC

CIT

CITC

CITI

CITM

CID

CIDC

ADP×CY

CYC

CYCM

CYCMM

CYCMS

CYP

CYPM

CYS

CYSP

CO

LUC

図D.1−階層構造

D.3.3.2 水準2のコスト分割

D.3.3.2.1 ライフサイクル コスト,取得コスト,LCCA

LCCAは,運用及び保全支援に必要な資源のための投資コストを除外した取得コストである。

D.3.3.2.2 ライフサイクル コスト,所有者コスト,LCCO

LCCO=LSC+LCU

ここに, LSC: 製品耐用寿命期間内での支援に関するコスト

LCU: 製品耐用寿命期間内でのアンアベイラビリティに関す

るコスト

D.3.3.3 水準3のコスト分割

D.3.3.3.1 全支援コスト,LSC

LSC=CI+(ADP×CY)+CO

ここに, LSC: 製品耐用寿命期間内での支援に関するコスト

CI: 保全支援に関する投資コスト

CY: 年間保全に関するコスト

ADP: 使用される年数及び利息とを考慮した適用係数

CO: 運用に関するコスト

D.3.3.4 水準4のコスト分割(例)

D.3.3.4.1 投資コスト

保全に関する投資コストCIは,次の式による。

CI=CIS+CIM+CIT+CID

ここに,

CIS: 保全予備品に関する投資コスト

CIM: 保全活動のための装置,計測器及び道具類に関する投資

コスト

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

CIT: 教育訓練に関する投資コスト

CID: 文書化に関する投資コスト

D.3.3.4.2 運用コスト

運用コストCOは,次のコスト要素を考慮して計算する。

− エネルギーの消費コスト

− 時間当たりの人件コスト

− 材料消費コスト

− その他

製品耐用寿命期間をとおして一定のコストに対して,年間コストは,割引率fを製品耐用寿命期間のコ

ストに乗じて用いる。

∑

=

−

+

+

m

t

t

t

t

r

r

f

1

)

1(

1

)

1(

1

0

1

=

ここに,

t0: 評価基準年

t1: 運用期間

m: 運用年数

r: 評価に用いられる割引率

D.3.3.5 水準5のコスト分割(例)