Q 55002:2017 (ISO 55002:2014)

(1)

目 次

ページ

序文 ··································································································································· 1

1 適用範囲························································································································· 1

2 引用規格························································································································· 2

3 用語及び定義 ··················································································································· 2

4 組織の状況 ······················································································································ 2

4.1 組織及びその状況の理解 ································································································· 2

4.2 ステークホルダーのニーズ及び期待の理解 ·········································································· 4

4.3 アセットマネジメントシステムの適用範囲の決定 ································································· 5

4.4 アセットマネジメントシステム ························································································ 6

5 リーダーシップ ················································································································ 6

5.1 リーダーシップ及びコミットメント··················································································· 6

5.2 方針 ···························································································································· 7

5.3 組織の役割,責任及び権限 ······························································································ 8

6 計画······························································································································· 8

6.1 アセットマネジメントシステムに関するリスク及び機会への取組み ········································· 8

6.2 アセットマネジメントの目標及びそれを達成するための計画策定 ············································ 9

7 支援······························································································································ 14

7.1 資源 ··························································································································· 14

7.2 力量 ··························································································································· 14

7.3 認識 ··························································································································· 15

7.4 コミュニケーション ······································································································ 16

7.5 情報に関する要求事項 ··································································································· 17

7.6 文書化した情報 ············································································································ 18

8 運用······························································································································ 19

8.1 運用の計画策定及び管理 ································································································ 19

8.2 変更のマネジメント ······································································································ 19

8.3 外部委託 ····················································································································· 20

9 パフォーマンス評価 ········································································································· 21

9.1 監視,測定,分析及び評価 ····························································································· 21

9.2 内部監査 ····················································································································· 23

9.3 マネジメントレビュー ··································································································· 24

10 改善 ···························································································································· 26

10.1 不適合及び是正処置 ····································································································· 26

10.2 予測対応処置 ·············································································································· 26

10.3 継続的改善 ················································································································· 27

Q 55002:2017 (ISO 55002:2014) 目次

(2)

ページ

附属書A(参考)アセットマネジメントの活動に関する情報························································ 29

附属書B(参考)アセットマネジメントシステムの重要な要素間の関係 ········································· 30

参考文献 ···························································································································· 31

Q 55002:2017 (ISO 55002:2014)

(3)

まえがき

この規格は,工業標準化法第12条第1項の規定に基づき,一般財団法人日本規格協会(JSA)から,工

業標準原案を具して日本工業規格を制定すべきとの申出があり,日本工業標準調査会の審議を経て,経済

産業大臣及び国土交通大臣が制定した日本工業規格である。

この規格は,著作権法で保護対象となっている著作物である。

この規格の一部が,特許権,出願公開後の特許出願又は実用新案権に抵触する可能性があることに注意

を喚起する。経済産業大臣,国土交通大臣及び日本工業標準調査会は,このような特許権,出願公開後の

特許出願及び実用新案権に関わる確認について,責任はもたない。

日本工業規格 JIS

Q 55002:2017

(ISO 55002:2014)

アセットマネジメント−マネジメントシステム−

JIS Q 55001の適用のための指針

Asset management-Management systems-

Guidelines for the application of JIS Q 55001

序文

この規格は,2014年に第1版として発行されたISO 55002を基に,技術的内容及び構成を変更すること

なく作成した日本工業規格である。

なお,この規格で点線の下線を施してある参考事項は,対応国際規格にはない事項である。

この規格は,JIS Q 55001の要求事項に従って,アセットマネジメントシステムと呼称される,アセット

マネジメントのためのマネジメントシステムを適用するための指針を示す。

この規格は,JIS Q 55001で規定する要求事項を明確にするために必要な説明文書を含み,実施を支援す

る事例を示す。これは,特定のアセットタイプを管理する指針を示すものではない。

この規格は,次の人々による使用のための指針を示す。

− アセットマネジメントシステムの確立,実施,維持及び改善に従事する人々

− アセットマネジメントの活動及びサービス提供者を実践することに従事する人々

アセットマネジメントに関する一般的な情報及びこの国際規格に適用可能な用語に関する情報は,JIS Q

55000において示す。

附属書Aは,アセットマネジメントの活動に関連する領域の追加的な情報を示す。

附属書Bは,アセットマネジメントシステムの重要な要素間の関係を示す。

1

適用範囲

この規格は,JIS Q 55001の要求事項に従って,アセットマネジメントシステムを適用するための指針を

示す。

この規格は,あらゆる種類のアセットに適用し,全ての種類及び規模の組織によって適用することがで

きる。

注記1 この規格は,特に物的アセットを管理することに適用することを意図しているが,他のアセ

ットタイプに適用することもできる。

注記2 この規格は,特定のアセットタイプを管理するための財務,会計又は技術的な指針を示すも

のではない。

注記3 JIS Q 55000,JIS Q 55001及びこの規格の目的のため,“アセットマネジメントシステム”と

いう用語は,アセットマネジメントのためのマネジメントシステムを表すものとして使われ

る。

注記4 この規格の対応国際規格及びその対応の程度を表す記号を,次に示す。

2

Q 55002:2017 (ISO 55002:2014)

ISO 55002:2014,Asset management−Management systems−Guidelines for the application of ISO

55001(IDT)

なお,対応の程度を表す記号“IDT”は,ISO/IEC Guide 21-1に基づき,“一致している”

ことを示す。

2

引用規格

次に掲げる規格は,この規格に引用されることによって,この規格の規定の一部を構成する。これらの

引用規格は,その最新版(追補を含む。)を適用する。

JIS Q 55000 アセットマネジメント−概要,原則及び用語

注記 対応国際規格:ISO 55000,Asset management−Overview, principles and terminology

JIS Q 55001 アセットマネジメント−マネジメントシステム−要求事項

注記 対応国際規格:ISO 55001,Asset management−Management systems−Requirements

3

用語及び定義

この規格で用いる主な用語及び定義は,JIS Q 55000による。

4

組織の状況

4.1

組織及びその状況の理解

4.1.1

概要

4.1.1.1

アセットマネジメントシステムは,組織のマネジメントシステムの統合された一部を形成し,規

定された構造をもつ。それは,次の事項に適合し,基づくことが望ましい。

− 組織の目標

− 組織の計画

アセットマネジメントシステムは,次の事項を含む。

a) アセットマネジメントの方針(5.2参照)

b) アセットマネジメントの目標(6.2参照)

c) 戦略的アセットマネジメント計画(SAMP)

d) 次の事項を実施するアセットマネジメント計画(6.2.2参照)

− 運用の計画策定及び管理

− 支援活動

− 管理活動

− その他関連プロセス

図B.1は,JIS Q 55001の関連する箇条とともに,アセットマネジメントシステムの重要な要素間の関係

を示す。

組織のアセットマネジメントシステムの適用範囲及びそのアセットマネジメントの活動からのアウトプ

ットは,組織の目標の実現を可能にするアプローチを示すために使われることが望ましい。組織のアセッ

トマネジメントシステムの適用範囲及び状況のための要求事項は,JIS Q 55001の箇条4(組織の状況)に

規定している。

組織の目標は,アセットマネジメントの活動を含む組織の活動に対して,横断的な状況及び方向性を提

供する。組織の目標は,一般に,組織の戦略的レベルの計画策定の活動から策定され,組織の計画におい

3

Q 55002:2017 (ISO 55002:2014)

て文書化される。

注記1 組織の計画は,例えば企業計画といった他の名称で呼称され得る。

組織が,その組織の目標を達成するためにアセットマネジメントを適用しようとするときの原則は,ア

セットマネジメントの方針において設定されることが望ましい。これらの原則を実施するアプローチは,

SAMPにおいて文書化されることが望ましい。

注記2 SAMPは,例えばアセットマネジメント戦略といった他の名称で呼称され得る。

SAMPは,組織の目標とアセットマネジメントの目標との関係を文書化し,アセットマネジメントの目

標を達成するために必要とされる枠組みを明確にすることが望ましい。

組織の計画とSAMPとの関係は双方向であり,反復プロセスを通じて策定することが望ましい。例えば,

組織の目標は,組織のアセットマネジメントの活動から切り離して策定しないほうがよい。アセットマネ

ジメントの活動からのアウトプット(例えば,アセットマネジメント計画)と同様に,アセット自体の実

現能力及びパフォーマンスも,現実的かつ達成可能な組織の目標を確立するための重要なインプットであ

る。

4.1.1.2

SAMPの策定においては,組織は次の事項を行うことが望ましい。

a) ステークホルダーの期待及び要求事項を考慮する。

b) 組織の通常の計画の期間を超え得る活動を考慮する。それは,定期的なレビューを対象にすることが

望ましい。

c) アセットに関連する意思決定基準を設定するプロセスを明確に文書化する。

SAMPは,アセットマネジメントの目標を含む高いレベルの計画とすることが望ましい。これは,アセ

ットレベルでの活動を示すアセットマネジメント計画を策定するために使われることが望ましい。アセッ

トマネジメント計画は,大きな組織又は複雑なアセットポートフォリオをもつ組織においては,上位から

下位に向かって階層的に定めることができる。

4.1.1.3

アセットマネジメントシステムの全ての部分は,組織の規模に対応することが望ましい。例えば,

小さな組織のためには,組織の計画は,次の事項の個別のセクションを含んだ一つの文書でもよい。

a) 組織の目標

b) SAMP

c) アセットマネジメント計画

一方,組織の計画は,アセットマネジメント計画をその一部として含むことが可能なSAMPから分離さ

れることも,又は三つの計画全てが別々に保有されることもあり得る。SAMPとアセットマネジメント計

画とは区別する必要があるが,それぞれ独立した文書を作成することは,JIS Q 55001の要求事項ではない。

組織の目標,アセットマネジメントの方針,SAMP,アセットマネジメントの目標及びアセットマネジ

メント計画について,これらの間の整合性及び一貫性を確実にするという考え方が,組織内において,ア

セットレベルの活動が組織の目標の実現を支援することを強化し,補強することが望ましい。全てのレベ

ルのステークホルダーが,なぜアセットの活動及びアセットマネジメントの活動が実施されるかを理解す

ることを確実にするために,この整合性が伝えられることが重要である。

4.1.2

組織及びその状況の理解

4.1.2.1

アセットマネジメントシステムを確立し,又はレビューするときは,そのアプローチが組織の外

部及び内部における状況と一貫し,整合していることを確実にすることが重要である。これは,これらが

アセットマネジメントシステムの設計及び適用範囲に重大な影響を与え得るためである。

4.1.2.2

組織の外部状況を評価することは,次の事項を含み得るが,これらに限定されるものではない。

4

Q 55002:2017 (ISO 55002:2014)

a) 国際的,国内的,地域的又は地区的であるかにかかわらず,社会的,文化的,政治的,法的,規制的,

財務的,技術的,経済的,競争的及び自然的な環境

b) 組織の目標に影響を与える重要な推進力及び傾向

c) 外部のステークホルダーとの関係並びに彼らの認識及び価値

4.1.2.3

組織の内部状況を評価することは,次の事項を含み得るが,これらに限定されるものではない。

a) ガバナンスの要求事項

b) 組織の構造,役割,説明責任及び権限

c) 方針,目標及びこれらを達成するための戦略

d) 資源及び知識を理解する実現能力(例えば,資本,時間,人々,システム,技術)

e) 情報システム,情報の流れ及び意思決定のプロセス(公式及び非公式の両方)

f)

内部のステークホルダーとの関係並びに彼らの認識及び価値

g) 組織文化

h) 組織によって採用される規格,ガイドライン及びモデル

i)

契約関係の形態及び範囲

j)

リスクマネジメント計画

k) アセットマネジメントの実践並びに他のマネジメントシステム,計画,プロセス及び手順

l)

アセット及びアセットシステムの完全性及びパフォーマンス

m) アセット及びアセットシステムの既往の不具合,インシデント,事故及び緊急事態の調査からのフィ

ードバック

n) 組織の目標の意図した成果を達成するためのアセットマネジメントシステムの能力の評価

o) 既往の自己評価,内部監査,第三者のレビュー及び認証レビューからのフィードバック

4.2

ステークホルダーのニーズ及び期待の理解

4.2.1

組織は,アセットマネジメントに関連するステークホルダー並びにこれらのステークホルダーのニ

ーズ及び期待を特定し,レビューすることが望ましい。

4.2.2

内部のステークホルダーは,次の人々を含み得る。

a) 組織内の従業員

b) 組織内のグループ,すなわち,機能グループ(例えば,エンジニアリング,会計,メンテナンス,運

用,購買,荷受,ロジスティクス)又は他のグループ(例えば,安全委員会)

c) 株主,経営コンソーシアム及びオーナー

4.2.3

外部のステークホルダーは,次の人々を含み得る。

a) 顧客,利用者,サプライヤー,サービス提供者及び契約者

b) アセットマネジメントに関連した課題に関心をもつ市民団体,消費者団体及びメディアを含む非政府

組織

c) 政府組織,行政法人,規制当局及び全ての行政レベルの政治家

d) 投資家又は納税者

e) 地域のコミュニティ

f)

社会,金融,環境又は他の持続可能性のあり方に関心をもつ社会のコミュニティ

g) 金融機関,格付け機関及び保険業者

h) 従業員代表

4.2.4

ステークホルダーのニーズ及び期待は,文書化され,伝達されることが望ましい。これは,SAMP

5

Q 55002:2017 (ISO 55002:2014)

中のステークホルダーのニーズの表明において取り入れられてもよい。また,種々のステークホルダーの

グループの期待と同様に,遵守すべき要求事項を参照することが望ましい。組織は,情報がどの程度最新

のものであるかを追跡する手段,及び情報収集の方法を考慮することが望ましい。ステークホルダーのニ

ーズ及び期待を決定するために彼らと関わるときは,組織は,議論の枠組みとして4.1.2に示す状況のリ

ストを使用することができる。

アセットマネジメントの一つの目標は,組織が,顧客及びアセットの利用者のサービスニーズを満たす

ことを可能にすることである。組織は,そのアセットが実現するサービスレベル(6.2.1参照)を測定し,

顧客及び利用者の要求事項及び期待に対して,これらを分析することが望ましい。サービスレベルのレビ

ューのプロセスは,顧客及び利用者の期待を理解するための有用なアプローチとなり得る。

ステークホルダーは,組織のアセットマネジメント,並びにそのアセットマネジメントのアウトプット

及び成果を彼らの認識に基づいて判断する傾向にある。これらの判断は,価値,必要性,仮定,概念及び

関心が,議論の下にある課題に関係しているために,それらの相違によって変化し得る。ステークホルダ

ーの考え方は,組織のアセットに関連する意思決定に重要な影響を与え得るため,彼らの認識が決定され,

記録され,組織の意思決定のプロセスで考慮されることが重要である。

アセットに関連する意思決定がどのようになされるかを理解することは,アセットマネジメントの重要

な部分である。意思決定の基準は,外部及び内部のステークホルダーのニーズ,アセットマネジメントの

方針並びに組織のリスクに対する態度によって影響される。意思決定の基準を設定するための外部及び内

部のステークホルダーのインプットは,優先順位を決定し,矛盾する要求事項を解決するために重要であ

る。意思決定の基準は,決定の重要さ及び複雑さに対して適切であることが望ましい。意思決定の基準は,

アセットマネジメントの目標を満たし,アセットマネジメント計画を策定するための競合する選択肢を評

価するために用いられることが望ましい。その基準は,定量的,準定量的又は定性的な決定を支援するた

めの種々の方法によって表現され得る。アセットマネジメントの指針を示す意思決定基準を設定するプロ

セスは,明確であり,文書化されることが望ましい。

ステークホルダーへの報告のときに必要とされる詳細さのレベルは,組織の活動の範囲及びマネジメン

トされるアセットの複雑さによって,ステークホルダーごとに異なる。その詳細さについては,組織が権

利を保有する情報だけを,情報を受け取るステークホルダーに,必要に応じて開示することが望ましい。

ステークホルダーには,一般に彼らに悪影響があり得る決定について知らせる必要があり,ステークホ

ルダーは,自分達に影響があり得る決定にインプットを提供する必要があるかもしれない。アセットマネ

ジメントの活動に関する適切な方法によるコミュニケーション及び協議の双方に対する失敗は,その失敗

が,後で組織がその目標を実現することを妨げ得るため,それ自体がリスクを構成し得る。

ステークホルダーとのコミュニケーションで使われる用語が,組織の他の機能と一貫し,整合し,適用

可能であれば,法的要求事項に従っていることが重要である。これは,財務的な情報を伝達するときに,

特に必要である。

4.3

アセットマネジメントシステムの適用範囲の決定

組織の状況及びステークホルダーのレビューの成果に基づいて(4.1及び4.2参照),組織はアセットマ

ネジメントシステムの境界を明確にし(又はレビューし),その適用範囲を定めることが望ましい。

アセットマネジメントシステムの境界及び適用可能性は,(SAMPに含まれてもよい)適用範囲の表明に

取り入れられることが望ましい。それは,組織にとって内部及び外部の全ての関連するステークホルダー

に伝えられることが望ましい。詳細は,組織の規模並びにアセットマネジメントシステムに含まれるアセ

ットポートフォリオの大きさ及び複雑さによって影響される。何が適用範囲の内であり,外であるかを明

6

Q 55002:2017 (ISO 55002:2014)

確に示すことが望ましい。

適用範囲は,次の事項を考慮することが望ましい。

a) アセット,アセットポートフォリオ,それらの境界及び相互依存性。

b) (JIS Q 55001の要求事項を含み)組織のアセットマネジメントシステムの要求事項を満たすときに,

他のどの組織が関与するか。例えば,アセットマネジメントの活動又はライフサイクルの段階に関連

する活動の外部委託を通じて。

c) 組織的な側面。例えば,組織のどの部門又は機能が関与するのか。

d) 組織の責任期間(例えば,ある一定の期間,アセットのマネジメントが契約上委託されている場合)。

これは,(例えば,土壌汚染に関する法的責任をもつ化学プラントのアセットの所有者のように,組織

がアセットの使用を超えてリスクに対する説明責任をもつ場合のような)アセットの運用又は使用を

超える残存責任を含む。

e) マネジメントシステムのそれぞれの部分の境界,機能及び責任を明確にすることを必要とし得る組織

のマネジメントシステムの他の部分(例えば,品質マネジメント,環境マネジメント)との相互作用。

4.4

アセットマネジメントシステム

アセットマネジメントシステムの初期の開発において,組織は,そのシステムをどのように確立し,実

施し,維持し,改善するかの概略を描くことが望ましい。JIS Q 55001の要求事項と照らし合わせて,最初

に組織の現在のプロセスをレビューすることで,規格に適合したアセットマネジメントシステムの機能を

支援するために開発すべき領域が決まる。

アセットマネジメントシステムが独立したものであることは望ましくない。アセットマネジメントの成

功の要因は,例えば,品質,会計,安全,リスク及び人的資源といった組織の他の機能と,アセットマネ

ジメントのプロセス,活動及びデータとを統合する能力である。可能であれば,不必要な新たな作業並び

に既存の作業及びデータとの重複を避けるために,既存の業務プロセスが活用されることが望ましい。こ

れらの既存のプロセスを伴った相互作用は,関与する全ての人々に対して,明瞭に伝達される必要がある。

通常,利用し得る資源は限られているため,何を最初に開発するかについて,どのように優先順位を付

けるかを考慮することが望ましい。レビューを通じて,アセットマネジメントシステムの実施及び改善の

優先順位付けのための計画を作成するよう,組織に指針を示すことができる。

適切な出発点は,アセットマネジメントの方針の確立である。これは,多くの場合,組織に焦点を提供

し,その意図を特定することに役立つ。この後,組織は,そのSAMPを策定することが望ましい。

JIS Q 55000と組織の通常の実践で使用される用語との間におけるあらゆる相違を認識し,明確にするこ

とが重要である。

JIS Q 55001の全ての要求事項の遵守は,効果的なアセットマネジメントシステムのための最低限の出発

点を達成するものと考えることが望ましく,最終目標とはみなさないほうがよい。

5

リーダーシップ

5.1

リーダーシップ及びコミットメント

アセットマネジメントのリーダーシップは,組織に前向きに影響を与えることを通じて[そしてJIS Q

55001の全ての要求事項,特にJIS Q 55001の5.1(リーダーシップ及びコミットメント)の要求事項の実

施において],トップマネジメントによって実証され得る。トップマネジメントは,アセットマネジメント

システムの開発,実施,運用及び継続的改善を監督する個人を任命してもよい。しかし,アセットマネジ

メントに対するオーナーシップ及び説明責任は,トップマネジメントのレベルに残すことが重要である。

7

Q 55002:2017 (ISO 55002:2014)

アセットマネジメントへのトップマネジメントのコミットメントは,次の事項によって実証され得る。

a) コミュニケーションでアセットマネジメントの原則に言及する。

b) アセットマネジメントシステムに責任をもつ人々に対して,次の事項を行うことによって,目標及び

成功の手段の設定に積極的に関与する。

− これらの目標について優先順位付けを行う。

− これらの目標達成のために適切な資源を配置する。

c) アセットマネジメントの目標の実施に集中した,強い共同作業文化を確立する。

d) 資本支出及び他の決定のためにアセットマネジメントに関連する意思決定の基準を利用する。

e) アセットマネジメントに関連する改善活動を支援する。

f)

アセットマネジメント及びアセットマネジメントシステムの運用に関連した役割に時間を費やすこと

を奨励し,報酬を与えるマネジメントの開発工程を支援する。

g) アセットマネジメントシステムのパフォーマンスを監視し,継続的改善のための機会を含む是正処置

又は予防処置を確実にする。

h) アセットマネジメントが,安全,品質,環境などと同程度の重要性で考慮されることを保証する。

i)

アセットに関連するリスクに取り組み,それらを組織のリスクマネジメントのプロセスに組み入れる。

j)

組織の目標を達成するという協力を通じて,アセットマネジメント及びアセットマネジメントシステ

ムを他の組織の機能に整合させる。

k) 例えば,リスクマネジメントに対する組織のアプローチを含み,アセットマネジメント及びアセット

マネジメントシステムを他の組織の実務及びマネジメントシステムに整合させる。

5.2

方針

アセットマネジメントの方針は,組織が,その組織の目標を達成するためにアセットマネジメントを適

用しようとする原則を示す短い声明である。アセットマネジメントの方針は,トップマネジメントによっ

て承認され,これによってアセットマネジメントへのコミットメントを実証することが望ましい。

その方針は,アセットマネジメントに関する決定,活動及び行為に対する組織のコミットメント及び期

待を示すことが望ましい。これは,組織の目標と整合し,そのための支援を実証することが望ましい。例

えば,資本投資を減じるという組織の目標は,資本投資へのリスクに基づいたアプローチを採用するため

のアセットマネジメントの方針の表明という結果となろう。

アセットマネジメントの方針の原則の例は,次のコミットメントを含む。

a) アセットマネジメントの活動のための指針となる原則。例えば,サービス展開の目標は,アセットマ

ネジメントの実務及び決定の指針を示す。

b) 適用可能な法令及び規制を順守している。

c) アセットマネジメントの目標を実践するための資源の提供,及び組織の目標を達成するための組織の

構造又は組織の働き。例えば,アセットの計画策定及びマネジメントは,経営及び事業の計画策定,

予算並びに報告のプロセスと統合される。

d) 用いる意思決定の基準。例えば,アセットマネジメントの決定は,アセットのライフサイクルコスト,

便益及びリスクを考慮した代替案の評価に基づくべきである。

e) アセット及びアセットマネジメントのパフォーマンスの報告

f)

長期目標,持続可能な成果,及びステークホルダーの要求事項

g) アセットマネジメントシステムの継続的改善

方針を個別の文書の中に取り入れる必要はない。これは,他の高いレベルの組織の方針又は文書に含め

8

Q 55002:2017 (ISO 55002:2014)

ることができる。例えば,これはSAMPに含まれていてもよい。重要な点は,それが組織にとって伝達可

能なことである。これが実証され得るならば,個別のアセットマネジメントの方針の文書は要求しなくて

もよい。

アセットマネジメントの方針をレビューし,更新するプロセス,及び組織の外部又は内部の状況が変化

する場合には,その方針を更新するために必要な処置もとられることを確実にするプロセスがあることが

望ましい。

5.3

組織の役割,責任及び権限

重要な機能の責任及び権限は,明確にされることが望ましい[JIS Q 55001の5.3(組織の役割,責任及

び権限)参照]。これは,内部及び外部委託された役割及び責任の双方を含むことが望ましい。組織的な機

能の間のインタフェースは,明確に確立されることが望ましい。これは,外部委託した環境において,よ

り重要になる。

どの役割がどの活動に責任をもつかを,明確にすることが望ましい。これは,職務明細の開発を通じて,

既存の職務明細においてアセットマネジメントの責任を含めることを通じて,又は文書化した組織図の作

成を通じて達成され得る。

内部の役割を割り当てる場合は,次の事項を考慮することが望ましい。

a) 個人の経験及び力量(7.2参照)

b) 訓練及びメンタリングを通じた役割の支援

c) アセットマネジメントに関連する目標の実現のための個人能力に影響を与え得る,他の業務負担に関

する要求事項及びそれらの変動性

d) 個人が,その役割の状況において責任が意味するものを理解していることを実証し得ること(例えば,

これは職務明細の受諾署名を通して達成され得る。)。

中小規模の組織においては,複数のアセットマネジメントの機能が一個人に割り当てられてもよい。こ

れは,他のステークホルダーに伝達すること,又は個人の責任を明確にすることの必要性を変えるもので

はない。

契約者及び外部のサービス提供者にとって,彼らの責任及び求められる力量は,適用範囲又は契約書の

中のいずれかの部分において文書化されることが望ましい。

6

計画

6.1

アセットマネジメントシステムに関するリスク及び機会への取組み

組織は,そのアセットマネジメントシステムの計画を策定するときは,リスクに取り組むために必要な

処置を決定することが望ましい[JIS Q 55001の6.1(アセットマネジメントシステムに関するリスク及び

機会への取組み)も参照]。この規格では,“リスク”という用語は,機会という意味も含むものとする(JIS

Q 55000の3.1.21参照)。その包括的な目的は,好ましくない事象が発生する原因,影響及び起こりやすさ

を理解し,そのようなリスクを受容可能なレベルにまでマネジメントし,リスクのマネジメントのための

監査証跡を提供することである。その意図は,組織にとって,アセットマネジメントシステムがその目標

を達成し,望ましくない影響を予防又は低減し,機会を特定し,継続的改善を達成することを確実にする

ことにある。

アセットマネジメントシステムにおいてリスクに取り組むときは,組織は(起こりやすさ,影響及びリ

スクに対する態度のような)リスク評価基準をアセットマネジメントシステムのためのアセットマネジメ

ントの意思決定の中で決定することが望ましい(4.2参照)。リスクマトリックスは,このプロセスの一部

9

Q 55002:2017 (ISO 55002:2014)

として利用されてもよい。

アセットマネジメントシステムに関連するリスクを管理するアプローチは,組織のリスクマネジメント

のアプローチと整合していることが望ましい。必要に応じて,これは事業継続計画及び危機管理計画を含

んでもよい。組織は,そのアセットマネジメントシステムにおけるリスクを管理することをどのように組

織における他のリスクマネジメントのプロセスと関連付けるかを検討することが望ましい(4.3参照)。

組織は,そのアセットマネジメントシステムのリスクに取り組むために,処置を決定及び策定し,妥当

な資源を提供することが望ましい。例えば,アセットマネジメントのリスクは,それらが起こったレベル

では対応できない場合には,適切な段階的拡大の仕組みをもって,組織の部門及びプロジェクトリスクの

登録台帳に組み込むことができる。

組織は,これらのリスクに取り組むための特定された処置を,アセットマネジメントシステムの実施計

画に統合することが望ましい。

組織は,組織の目標及び意思決定基準に関連して特定されるリスクをマネジメントするためにとられる

処置の有効性を,どのように評価したのかを実証し得るようにすることが望ましい。

6.2

アセットマネジメントの目標及びそれを達成するための計画策定

6.2.1

アセットマネジメントの目標

6.2.1.1

SAMPの一部として導出されるアセットマネジメントの目標は,組織の目標と,それらの目標を

どのように達成しようとするのかを記述したアセットマネジメント計画との間の不可欠な関係を提供する。

アセットマネジメントの目標は,アセットが提供する必要な成果(製品又はサービス)を,アセットマネ

ジメント計画が典型的に記述する活動に変換する。

アセットマネジメントの目標は,それぞれの組織のニーズに合うように作成されることが望ましく,(例

えば,アセットマネジメントシステムのため,アセットポートフォリオのため,アセットシステムのため,

アセットのレベルで)といった目標の一部に取り組むことを含んでもよいし,ステークホルダーの要求事

項を満たすための異なる機能によって変わり得る。組織は,契約者,重要なサプライヤー,規制当局又は

他のステークホルダーを含む組織の内部及び外部からの情報又はデータを考慮することが望ましい。

アセットマネジメントの目標は,具体的,測定可能,達成可能,現実的及び時間制限的であることが望

ましい[すなわち,“SMART(specific, measurable, achievable, realistic and time-burn)”目標]。それらは,定

量的測定(例えば,平均故障間隔)及び定性的測定(例えば顧客満足)との両方であり得る。

組織は,改善処置に関する意思決定を引き出すとともに,支援するために必要な監視,測定,分析及び

評価を考慮することが望ましい。測定事項,測定方法,分析事項などを決定するときは,組織は,それら

を実施する前に,アセットマネジメントの目標から,どのようなタイプの行為及び処置を達成したいかを

理解することが重要である。アセットマネジメントの目標は,組織の目標と整合し,ステークホルダーと

の協力を促進することが望ましい。

6.2.1.2

アセットマネジメントの目標の策定の間に,組織は次の事項を行うことが望ましい。

a) 次のいずれかの不具合の潜在的影響を含めて,リスクをレビューする。

− アセット

− 個々に又は組合せにおいて,アセットマネジメントの目標を達成することに関するアセットマネジ

メントの活動

b) それらの意図した成果,目標及び製品又はサービスの要求事項との関連からみたアセットの重要性を

レビューする。

c) アセットマネジメントの計画策定のプロセスにおいて,アセットマネジメントの目標の適用可能性を

10

Q 55002:2017 (ISO 55002:2014)

確認する。

6.2.1.3

特に,目標によって取り組まれる典型的な課題は,次の事項を含む。

a) アセットマネジメントに対する事項

− 所有に伴う総費用

− 純現在価値

− 投下資本の回収

− 計画に対するパフォーマンス

− アセットマネジメントシステムの認証,又は(ベンチマーキングによる)アセットマネジメントの

成熟度の評価

− 顧客満足度

− 社会又は評判の調査結果

− 環境影響,例えばカーボンコスト

− サービスレベル

b) アセットポートフォリオに対する事項

− 投資利益率(又は使用資本利益率,若しくは純資産利益率)

c) アセットシステムに対する事項

− アセットシステムの可用性(availability)

− アセットシステムのパフォーマンス(例えば,動作可能時間,効率性)

− 製品又はサービスの単価

d) アセットに対する事項

− 信頼性(不具合の発生時間及び平均故障距離)

− アセットの状態,パフォーマンス,又は健全度

− ライフサイクルコスト

− 期待寿命

− アセットのエネルギーパフォーマンス

大規模な又は複雑なアセットマネジメントシステムのためには,組織は,アセットマネジメントシステ

ム自体のための目標を確立することも必要であるかもしれない。

6.2.1.4

アセットマネジメントの目標及び組織の目標がどの程度満たされているかという観点で,組織の

アセットマネジメントのパフォーマンスを監視することは,アセットマネジメントシステムの重要な部分

である(9.1参照)。パフォーマンスにおける逸脱は,アセットマネジメントの目標を改正するためにイン

プットとして使用されることが望ましい。

アセットマネジメントの目標は,定期のマネジメントレビュー(9.3参照)の対象とすることが望ましい。

また,そのようなマネジメントレビューは,継続的改善のプロセス(10.3参照)にい(活)かされること

が望ましい。

6.2.2

アセットマネジメントの目標を達成するための計画策定

6.2.2.1

組織は,実施する活動,並びにアセットマネジメントの目標及び結果的に組織の目標を満たすた

めに充当する資源を明確にするため,アセットマネジメント計画を策定することが望ましい。アセットマ

ネジメント計画は,個々のアセット又はアセットのポートフォリオ,グループ若しくは分類に対する方向

性及び期待を提供するものである。

アセットマネジメント計画は,組織及びそのアセットマネジメントのアプローチにおける洗練度に応じ

11

Q 55002:2017 (ISO 55002:2014)

て,適切なレベルで文書化されることが望ましい。何が含まれ,どのように構成されることが望ましいか

に関しては,決まった様式はない。しかし,そのようなアセットマネジメント計画は,しばしば初期の成

果のレビューに基づいて,アセットマネジメントの活動,運用及び維持計画,資本投資(オーバーホール,

更新,交換及び増強)計画,並びに財務及び資源計画に関する理論的根拠を含むことが一般的である。

複数のアセットマネジメント計画の方が適切という組織もあれば,単一の文書にまとめてよい組織もあ

る。例えば,小さな自治体は,そのアセットの全てについて一つのアセットマネジメント計画を策定して

もよい。しかし,大きな鉄道組織は,各々のアセットの分類(駅,軌道,インフラストラクチャーなど)

のために複数の計画を策定してもよいし,又は公益企業は異なる場所に対して,複数の計画を策定しても

よい。

アセットマネジメント計画は,組織にとって適切な時間軸で策定されることが望ましい。時間軸は,組

織のニーズを満たし,組織の責任の期間及びアセットの寿命を考慮することが望ましい。

既存の情報を用いて,できるだけ早く暫定計画としての最初のアセットマネジメント計画を策定するこ

とには便益があり得る。それは,組織が現在のアセットマネジメント実務の強み及び弱みを理解し,将来

の計画の策定のために優先事項を特定することを助ける。それは,ニーズが十分に理解される前に,野心

的なデータ収集活動に乗り出すのを避けることにも役立ち得る。

組織が,その策定した目標を達成するために,アセットマネジメント計画において必要なこととして特

定される資源を確約することは重要である。アセットマネジメント計画の実施は,策定されたことと,財

務的制約の観点からなし得ることとの間の対立の解決を伴う反復プロセスである。一度,アセットマネジ

メント計画から生じる財務的な影響が定量化されると,アセットマネジメント計画と組織の財務計画との

間で連携が確立される必要があり,アセットマネジメント計画は,資金配分と合わせて決定されることが

望ましい。

アセットマネジメント計画は,アセットマネジメントの目標との継続的な整合性を確実にするために,

定期的にレビューされることが望ましい。計画策定は,組織の目標を達成するために,追加のアセットを

必要としない解決策も考慮することが望ましい(例えば,新しいアセットを設置し,又はより多くのサー

ビスを提供するよりも,価格を変更することによって製品又はサービスの需要を変更することが望ましい

場合があり得る。)。

アセットマネジメントの目標の達成を支援するSAMPの能力を,定期的に評価することが望ましい。そ

の意図は,どのようなミスマッチ又はギャップがどこにあるのかを決定することである。この分析は,マ

ネジメントレビュー及びアセットマネジメントシステムのための改善プロセスへのインプットとして用い

られることが望ましい。

リスクの順位付けのプロセスは,どのアセットがアセットマネジメントの目標の達成に影響し得る重大

な可能性をもつか,すなわち,どれが重要アセットであるかを決定し得る。

6.2.2.2

アセットマネジメント計画を策定又はレビューするときは,組織は,次の事項を考慮することが

望ましい。

a) 誰がアセットマネジメント計画の策定及び実施,並びに継続的改善に責任を負うのが望ましいか。内

部でアセットマネジメント計画を作成することは,アセットマネジメントの計画策定のプロセスに対

して,より良いコミットメントを確実にするために有用である。しかし,資源及び実現能力は,外部

の支援が必要とされるようなものであり得る。スタッフが,目標及びアプローチに精通し,外部資源

が使用されるときにプロジェクトから学ぶ機会をもっていることが重要である。

b) 誰がアセットマネジメント計画を読むのか,読者は何を知りたいと思い,何を知る必要があるのか。

12

Q 55002:2017 (ISO 55002:2014)

アセットマネジメント計画の策定に対する段階的アプローチは,幾つかのユーザーグループをターゲ

ットにすることを助けることができる。それは,例えば,トップマネジメント及び公衆のための要約,

トップマネジメント及び重要なステークホルダーのための計画の本文,並びにサービス提供者のため

のより技術的な情報の附属書である。

c) アセットが運用され,又は運用されようとしている環境,及び個々のアセットに対して行われる活動,

相互依存がある場合若しくは同じアセットに活動の組合せが生じる場合に様々なコンポーネントに対

して行われる活動,又は複数のアセットに対して行われる活動(すなわち,このアセットに対する活

動は価値があるか,もし価値があるなら,いつ活動するか。)。

d) 活動プログラムの要求事項。それは,典型的には運用の計画策定の活動及び実施も含む(箇条8参照)。

e) アセットのパフォーマンス,及び組織がそのアセットマネジメントの目標を達成することを可能なら

しめるアセットマネジメント計画の実施から予期される意図した成果

f)

適切な資源及び資金が利用可能であるか。

g) 適用可能な規格

6.2.2.3

組織は,そのアセットが,必要とされる製品又はサービスを提供し,その組織の目標を達成する

ことが可能であることを確実にすることが望ましい。

組織は,リスクへの取組みと,リスクマネジメント及び事業継続計画への組織のアプローチとの間のリ

ンクを構築し,実証し得ることが望ましい。

アセットマネジメントシステムにおいてリスクをマネジメントするためのプロセスを計画するときは,

組織は,リスクを特定し,分析し,評価するための構成された方法を採用することを考慮することが望ま

しい(6.1参照)。例となる方法を,次に示す。

a) アセットを分類し,適用範囲を明確にする。アセットシステム及びそれらを構成するアセットのリス

トを準備し,アセットのパフォーマンスに影響するマネジメント及び管理活動を含め,それらに関す

る情報を収集する。個々のアセットのリスク評価の適用範囲及び限界を明確にする(4.3参照)。

b) リスクを特定する。潜在的な事象及びそれらの原因に関する表を作成する。そのときは,特定するプ

ロセスが,組織の目標を達成することへのリスクを確実に含むようにする。

c) 存在する(又は策定されたアセット及び計画された活動のために提案される)リスクの管理を特定す

る。

d) 適切なプロセスを用いてリスクを分析する。

e) リスクのレベルを評価する。アセットマネジメントの意思決定基準(4.2参照)及びリスクマネジメン

トの基準(6.1参照)に基づき,各々の潜在的な事象の起こりやすさ及び影響を評価する。既存のリス

ク管理の有効性,並びにそれらの不具合の起こりやすさ及び影響も考慮されることが望ましい。

f)

経時的なリスクのレベルを評価する。必要に応じて,特定されたリスクが,時間とともに変わるかど

うか,これがどのように結果に影響するかを設定する。

g) リスクの許容性を評価する。策定された,又は既存の管理が(もしあれば),リスクを管理下に置き,

法令,規則及び他のアセットマネジメントの要求事項を満たすために十分であるかどうかを決定する。

h) リスクへの対応を決定する。リスクが,直接それらに取り組むこと,それらを回避すること,軽減す

ること,許容すること,又は移転させることによって対応されるかどうかを設定する。

6.2.2.4

アセットマネジメントシステムにおいて,リスクを特定し,分析し,評価するための組織の方法

は,適切に文書化されることが望ましい(7.6参照)。アセットマネジメントシステムにおけるリスクマネ

ジメントのプロセスの文書化は,リスク登録の完了又は組織のリスクマネジメントへのアプローチにとっ

13

Q 55002:2017 (ISO 55002:2014)

て適切な他の記録の仕組みを含んでもよい。

組織は,アセットマネジメントと関連したリスクを文書化し,そのリスク登録台帳の中にアセットマネ

ジメントの目標の達成にとって重大なリスクを組み入れることが望ましい。組織が大きくなると,リスク

が発生した階層で対応できない場合は,適切な段階的拡大の仕組みをもって,部門の又はプロジェクトの

リスク登録台帳を使用する必要があるかもしれない。

組織は,アセットマネジメントシステムにおけるリスクマネジメントのためのガバナンスの体制を確立

することが望ましい(6.1参照)。これは,リスクマネジメントのアプローチの監査(9.2参照),及びトッ

プマネジメントによるリスクのレビューを含む(9.3参照)。

アセットのライフサイクルの活動又はアセットマネジメントの活動が,組織のアセットマネジメントの

アプローチの一部として外部委託されるときは,組織は,アセットマネジメントシステムがリスクの管理

及びマネジメントを含むことを確実にすることが望ましい(8.3参照)。

アセットマネジメント計画は,アセットの運用又は使用の期間を超えても残存する負債を含め,組織の

責任期間内のリスクを考慮することが望ましい。

継続的改善のプロセスにおいて,組織は,経時的に変化し得るリスク,及びこれらがどのように将来の

アセットマネジメントシステムに影響を与え得るかを考慮し,それらをマネジメントすることを計画する

ことが望ましい。例えば,アセットの劣化に関連するリスクは,(例えば,パイプラインの腐食のように)

時間とともにアセットマネジメントのリスクを変化させ得る。また,為替に関連するリスクは,資本投資

に影響を与え得る。

標準的なリスクマネジメントを実践する際には,詳細に考慮する価値がないものとして,可能性が非常

に低いが重大な影響を及ぼす事象を見過ごす傾向がある。例えば,異常気象といった事象は頻繁には発生

しないが,それらが発生したときは,アセットマネージャーの準備は不十分である傾向がある。

まれであるが潜在的に壊滅的な事象の可能性を監視し,継続的に評価するために,アセットシステムの

実現能力を含め,追加的次元でリスク分析を行うことが重要である。そのような事象の可能性が非常に低

い場合は,組織は,状況がいつ突然変化するかを特定するための指標を監視するシステムを確立すること

が望ましく,その結果,それらに対して緩和するための早期のプロセスを実施することが可能になる。

組織は,アセットマネジメント計画の財務的影響を決定するために共通の方法を適用することが望まし

い。アセットマネジメントの計画策定は,アセットの経済的側面と技術的側面との違いを考慮することが

望ましい。

資本支出,資金調達費用及び運用費用を含むライフサイクルコストは,意思決定のプロセス(4.2参照)

において考慮されることが望ましい。アセットマネジメント計画の策定は,短期及び長期の効果をもつ決

定を含むことができる。それは,アセットのライフサイクルの全ての段階及びある段階での決定が後の段

階に及ぼす潜在的な影響の考慮も含み得る。

アセットマネジメントの決定をするときは,組織は,新規若しくは既存のアセットに投資する選択肢,

又は運用上の代替案を評価する方法を使用することが望ましい(例えば,アセットを必要としない財務的

解決策を含むことができる。)。資本支出,運用費用,並びにその結果としての組織の製品及びサービスに

対する価格影響といった異なる効果に考慮が払われることが望ましい。

注記 リスクマネジメントに関する更なる情報に関しては,JIS Q 31000を参照し,リスクアセスメン

ト技法としては,JIS Q 31010を参照。

14

Q 55002:2017 (ISO 55002:2014)

7

支援

7.1

資源

アセットマネジメントの目標及びアセットマネジメント計画を含み,アセットマネジメントシステムの

開発及び実施をする間,組織は,必要とされる資源を決定することが望ましい。組織は,ギャップを決定

するため,策定された活動に対して利用可能な資源を書き出すことが望ましい。このギャップ分析は,活

動に資源を供給する選択肢を決定するためのインプットとして使うことができる。この分析は,全てのア

セットマネジメントの活動にわたって適用され,広範囲なものであり得るとともに,これらのギャップを

縮めるために多くのプロジェクトの優先順位付け及びプログラムの計画策定を必要とし得る。

資金調達を伴う利用可能な予算の調整のために,資源分析は,全ての提案されたアセットマネジメント

の活動に,提案どおりに資源が配分されるとは限らないことを決定し得る。提案された活動を,利用可能

な資源と調整する反復プロセスを活用することが望ましい。アセットマネジメントの活動の優先順位を付

ける基準及びプロセスが決定されることが望ましく,アセットマネジメント計画は,利用可能な資源及び

資源が割り当てられるタイミングを反映するように改正されることが望ましい。

活動に資源を供給するための選択肢を決定するときは,組織は内部及び外部の資源を考慮することが望

ましい。人的資源については,可能な選択肢は,人的資源,委託契約又は外部委託に関する組織の方針及

び戦略的計画によって影響され得る。非人的資源については,資源の可用性は,調達の選択肢(例えば,

リース,借用,購入,他の取得)の考慮を含むことが望ましい。人材及び他の資源の必要性は,活動の性

質及び期間によって影響され得る(例えば,一度だけか継続か)。

幾つかの組織では,これらの活動は,主要なアセットマネジメントの活動を支援するために,組織の他

部署に追加的資源を提供することを必要とし得る(例えば,追加スタッフ)。アセットマネジメントの活動

を実施する責任をもつ人々は,彼らが効果的に調整したことを確実にすることが望ましく,その結果,組

織の全ての部署に適切に資源が配分される。

アセットマネジメントの活動の実践及び管理に必要とされるあらゆる道具,施設又は機器は,それらの

機能及び目的に適切な詳細度で,アセットとして明確にされ,管理される。

7.2

力量

7.2.1

アセットマネジメントにおける力量は,役割とレベルとの間の整合性を確実にする方法によって,

組織のあらゆるレベルで扱われることが望ましく,アセットマネージャーと考えられる人々のためだけに

取り組まれるべきではない。例えば,力量のある営業員は,(例えば,状態のランク付けのような)職務に

関連する特定のアセットマネジメントにおける明確な力量を実証し得ることが望ましく,他の人々が行う

アセットマネジメントの活動に対して,彼らが行うことの関係性の理解力も備えることが望ましい(例え

ば,残存している有用なアセットライフの決定に,状態ランク付けの活動をインプットすること)。

7.2.2

組織は,全てのアセットマネジメントの役割及び責任に必要とされる力量,並びに力量を満足する

ために必要な認識,知識,理解,技能及び経験を決定することが望ましい。組織は,必要とされる力量に

対する現在の力量を書き出し,そのギャップを決定することが望ましい。このギャップ分析は,アセット

マネジメントの力量改善及び訓練計画を策定するために使用され得る。また,適切と考えられる場合は,

組織が特定のアセットマネジメントの力量をその組織の力量の枠組みに組み込むことを可能にする。

例えば,ギャップ分析並びにそれに起因する力量改善及び訓練計画は,次の事項を含んでもよい。

a) 全てのステークホルダーのためにとられる役割,責任及び説明責任に対する力量の評価

b) アセットマネジメントの方針,アセットマネジメントの目標,SAMP及びアセットマネジメント計画

と同様に,組織の目標との整合性

15

Q 55002:2017 (ISO 55002:2014)

c) 必要とされる力量を得るために必要な訓練,教育,開発及びその他の支援を特定する人材開発プログ

ラムの作成

d) 適切な手法及び教材の選択を含む訓練及びメンタリングの提供

e) 知識共有及び職務分担

f)

引継ぎ及び知識マネジメントの計画

g) 力量ある人材の雇用又は(人材との)契約

h) 対象となるグループの訓練

i)

受けた訓練の文書化及び監視

j)

アセットマネジメントシステムの要求事項との適合を証明するための,定められた訓練の必要性及び

要求事項に対して受けた訓練の評価

アセットマネジメントシステムに影響を及ぼし得る,組織内の役割及び説明責任を割り当てられた全て

の人々は,彼らの役割及び説明責任を伝えられていて,彼らの役割を果たすために必要とされる訓練,教

育,開発及びその他の支援を提供され,必要とされる力量を実証し得ることが望ましい。

7.2.3

組織は,そのアセットマネジメントの力量,その組織設計及び業務プロセスとの間に相互依存性が

あることを認識することが望ましい。組織は,力量のギャップ分析を行うときは,その組織の設計及び業

務プロセスに関するギャップ分析を行うよう考慮し,必要に応じて適切な改善計画を策定することが望ま

しい。例えば,組織は,業務計画策定及び予算機能から分離された力量のあるアセットマネージャーを備

えていることを見つけられるだろうが,それは長期計画及び投資の意思決定を妨げるかもしれない。一方,

組織は,アセットマネジメントの力量の大部分が一人の個人の中にあり,それは効果的な引継ぎ及び知識

マネジメント計画を伴うものではないことを発見することもあり得る(緊急の修正処置を必要とする状態)。

組織は,次の事項を行うことが望ましい。

a) アセット及びアセットマネジメントのパフォーマンスに影響を及ぼすアセットマネジメントの業務に

従事する人々の力量を管理するために,適切かつ効果的なプロセスを確立する。

b) これらのプロセスを,既存の人的資源マネジメント及び力量の改善プロセスに関係付けることを考慮

する。

c) アセットマネジメントの力量改善及び訓練計画を,定期的にレビューし,更新するプロセスを確立す

る。

組織がアセットマネジメントシステムのある側面を外部委託すると決める場合には,組織は,外部の資

源提供者が必要とされる活動に対する力量を実証し得ることを確実にすることが望ましい。組織は,活動

の重要性に応じて,力量の要求を明らかにし,第三者の資源提供者が力量の資源を提供し続けることを確

実にするプロセスをもつことが望ましい。

7.3

認識

7.3.1

組織の管理下で働いている人々は,組織のアセットマネジメントシステム及び活動について適切な

認識をもっていることが望ましい。そのような人々は,スタッフ,契約者,内部又は外部のサービス提供

者,及びサプライヤーを含み得る。彼らは,アセットマネジメントの方針及び次の事項を認識することが

望ましい。

a) アセットマネジメントが組織にとって重要な理由

b) 組織運営における変化の影響(例えば,組織が運用プロセス又はパフォーマンス目標を変更した場合,

アセットマネジメントシステムに説明責任をもつ人々は,結果として生じる影響を認識することが望

ましい)。

16

Q 55002:2017 (ISO 55002:2014)

c) 改善されたアセットマネジメントシステムのパフォーマンスの便益を含む,アセットマネジメントシ

ステムの有効性に対する人々の貢献

d) 人々の作業活動及び行為のアセットマネジメントに関連するリスクの結果(実際の又は潜在的な),改

善された個人のパフォーマンスによるアセットマネジメントの便益,並びにそれらが互いにどのよう

に関係しているか。

e) アセットマネジメントの方針及びアセットマネジメントシステムの要求事項を満たすことにおける,

人々の貢献の重要性と同様に,人々の役割,責任及び権限

f)

組織がその目標を満たすことにおいて,いかに行動するか。

ステークホルダーの特定の認識の必要性は,アセットマネジメントの目標を満たす組織に対する彼らの

役割及び関係によって決定されることが望ましい。ある領域の認識の必要性は,例えば,プラントの維持

のような特定の機能に直接従事しているグループといった個々人の限られたグループにだけ適用し得る。

7.3.2

組織の認識のレベルは,例えば,次の事項によって改善され得る。

a) アセットマネジメントシステムの確立,運用,改善及び変更に関連する,組織全体でのスタッフとの

協議のプロセス

b) (新規雇用者のオリエンテーションを含む)組織のニュースレター,簡単な報告,紹介プログラム又

は雑誌におけるアセットマネジメントの議論

c) 関連するウェブページ上にアセットマネジメントの記事を含むこと

d) スタッフ及びマネジメントチームの会議における話題としてアセットマネジメントを含むこと

e) トップマネジメントへの簡単な報告

f)

組織のアセットマネジメントの整備に関する重要なサプライヤー及び配送業者への簡単な報告

7.4

コミュニケーション

7.4.1

一般

組織によって実施されるアセットマネジメントの活動は,関連するステークホルダーに,定期的に,調

整された方法で,組織のアセットマネジメントの活動とアセットマネジメントシステムとを統合した部分

として伝達されることが望ましい。

7.4.2

コミュニケーション計画

組織は,次の事項を考慮して,コミュニケーション計画を策定することが望ましい。

a) アセットマネジメントの要求事項及び期待の認識の構築

b) アセットマネジメントシステムの実施が,どのようにステークホルダーに影響を与え得るかの理解を

深めること

c) アセットマネジメントシステムに対する透明性を確保し,説明責任を果たすために,ステークホルダ

ーとの関与を促進しようとすること

d) アセットマネジメント計画及びアセットマネジメントの目標達成に直接影響を与え得るステークホル

ダーを管理し,(ステークホルダーに)情報を提供し,影響を及ぼすこと

7.4.3

コミュニケーション計画の内容

コミュニケーション計画の内容は,次の事項を含んでもよい。

a) 活動,プロジェクト,プログラム又はアセットを変更又は増強することの便益,並びにこれらの改善

がどのようにステークホルダー及び組織に総体的に又は個別に影響を与えることが期待されるかとい

うこと

b) 改善のスケジュール。それには,重要なマイルストーン,誰がどの程度の期間関与するかを含む。

17

Q 55002:2017 (ISO 55002:2014)

c) 資源に特有のコミュニケーション。アセットマネジメントシステムの期待の表明を含む。

d) 誰が,なぜ,いつ及び何をコミュニケーションするかということ。組織が,その組織の目標に対して

どのようにうまく機能しているのか,及びこのパフォーマンスに対してアセットマネジメントが行っ

ている貢献を含む。

e) 適切であれば,ステークホルダーが情報に基づく貢献若しくは決定を行うため,又は情報に基づくフ

ィードバックを提供するために,ステークホルダーに対してどのような外部及び内部の知識が必要と

されるか。

f)

特定のコミュニケーションを行うのに最も適した代表者

g) コミュニケーションのために用いられる様式

h) フィードバック及び報告のプロセス

7.5

情報に関する要求事項

7.5.1

組織は,そのアセット,アセットマネジメント及びアセットマネジメントシステムに関する情報の

必要性を決定することが望ましい。

組織は,必要なアセットの情報を特定するための体系的なアプローチをとり,適切な情報の保管用デー

タベースを設定することが望ましい。例えば,組織は,ニーズ分析を行い,優先順位を設定し,システム

開発の選択肢,及びデータ収集戦略をレビューし,情報の保管用データベース及びデータ収集の作成を策

定し,必要に応じて実施することが望ましい。

注記 JIS Q 55001は,次の三つの細分箇条において情報に関連する要求事項を示している。

− JIS Q 55001の7.5(情報に関する要求事項) 要求される情報の決定を示す。

− JIS Q 55001の7.6(文書化した情報) 情報を管理するための要求事項を示す。

− JIS Q 55001の9.1(監視,測定,分析及び評価) パフォーマンスの報告及び評価に必要な

情報に関する要求事項の決定を示す。

7.5.2

一般に,組織は,次の領域に関連するアセットの情報に関する要求事項を考慮することが望ましい。

a) 戦略及び計画策定(例えば,企業のサービスレベル及び目標,アセットの戦略,需要マネジメントの

戦略及び計画)

b) プロセス(例えば,プロセスのパフォーマンス目標及び指標,アセットに関連するプロセス及び手順)

c) 技術的な性質及びアセットの物的な性質(例えば,アセットの特性,所有権,設計パラメータ,売主

情報,物的位置,状態,サービス開始日)

d) サービス供給及び運用(例えば,サービスレベル,パフォーマンス目標,アセットのパフォーマンス

の特徴,将来の運用上の要求事項,需要マネジメントの目標)

e) 維持管理マネジメント(例えば,過去のアセットの不具合,改良又は更新の日付,将来の維持管理に

関する要求事項)

f)

パフォーマンスのマネジメント及び報告(例えば,アセットのパフォーマンスデータ,継続的改善の

目標,規制で定められた報告)

g) 財務及び資源のマネジメント(例えば,過去のコスト,減価償却,アセットの更新価値,取得日,実

体性,資産化のルール,アセットの分類・階層,ライフサイクルコスト分析,アセットの有効な寿命,

残存価値,残存責任)

h) リスクマネジメント

i)

危機管理及び継続計画

j)

契約マネジメント(例えば,アセットに関連する契約情報,売主情報,サービス目標,第三者との合

18

Q 55002:2017 (ISO 55002:2014)

意)

7.5.3

組織の情報に関する要求事項を決定するときは,組織は,次の事項を考慮することが望ましい。

a) 意思決定を可能にする情報の価値,並びに情報を収集し,加工し,管理し,保持するときのコスト及

び煩雑さに見合う情報の質

b) 情報に関する要求事項を,アセット又はそれを管理することがはらんでいるリスクレベルに整合させ

るための必要性

c) 必要な情報の完備性,正確性及び完全性を確実にすることと同様に,意思決定を支援するために必要

とされる情報の種類を決定するための関連するステークホルダーの参加

d) データの管理,仕様及び正確性のレベルの設定及び継続的改善

e) 特定の情報の管理に対する説明責任の決定,割当て及び定期的なレビュー

f)

情報を収集し,解釈し,使用し,報告するために必要とされる力量の確立

g) 組織内の異なったレベル及び機能のための情報に関する要求事項の整合性。これは,財務及び非財務

情報に共通の用語を使うことによって,アセットマネジメント,財務マネジメント及びリスクマネジ

メントの機能間の水平的な整合性と同様に,トップマネジメントから運用領域への情報の垂直的な整

合性をもつ能力を含む。

h) 財務及び非財務の用語の整合性(ある種の組織,例えば政府関係機関にとっては,組織の機能分野が

それ自身の領域の用語に対して独自に説明し得る規定があることを認識することが望ましい。そのよ

うな場合は,用語を共通にすることが達成可能であるとは思われない。しかし,対立している用語は,

可能な場合には解消され,文書化されることが望ましい。)

i)

アセットに関連する財務的な情報が,適切で,一貫し,かつ,追跡可能であり,アセットの技術上及

び運用上の実体を反映する必要性(例えば,完備性,正確性,正しい評価及び説明は,所有権を含め

て,技術的なアセットの記録にリンクした識別可能かつ監査可能な会計記録を採用することを通じて

達成される。)

j)

(契約したサービス提供者を含む)内部及び外部のステークホルダーからのデータ収集プロセスの確

立

k) 組織の規模,複雑さ及び実現能力に対して適切な,データフロー並びに情報ソースの,計画策定,運

用及び報告のための技術システムへの統合(例えば,より洗練されたアセットマネジメントの技術シ

ステムにおいて,特定のデータを別のアセットの台帳に登録してもよい。)

l)

情報の適切な質及び適宜性を維持することの能力(データ収集は,コストが掛かることがあるため,

組織は,戦略上又は運用上重要であると特定されるデータの優先順位を付けることが望ましい。)

7.6

文書化した情報

文書化した情報の必要性を確立することにおいて,組織は,アセットに対して責任ある期間を勘案し,

ライフサイクルを通じてマネジメントされ,維持される文書化した情報の識別及び定義を考慮することが

望ましい。組織は,業務,法令及び規制上の要求事項に従って,アセットの廃棄の時期を超えて,ある定

められた期間,この文書化した情報を維持するための要求事項も考慮することが望ましい。行われる管理

は,アセットマネジメントの活動を支援することにおいて,情報の種類に対して妥当であることが望まし

い。

組織は,そのアセットマネジメントシステム及びアセットマネジメントの活動の有効性を確実にするた

めに必要とされる文書化した情報を決定することが望ましい。文書化した情報の異なる種類は,アセット

マネジメントシステム,アセットマネジメント又は特定のアセットの要素を取り扱うことができる。必要

19

Q 55002:2017 (ISO 55002:2014)

とされる情報は,組織ごとに異なり得るものであり,アセット及びアセットマネジメントの活動の複雑さ

に応じていることが望ましい。

文書化した情報を作成及び更新するときは,組織は,情報が適切であることを確実にするために,適切

な管理が行われているかどうかを決定することが望ましい。これらの管理は,アセットマネジメントの活

動を支える人々が,承認された,正確で,最新の情報を用いていることを確実にするために必要である。

8

運用

8.1

運用の計画策定及び管理

8.1.1

組織は,アセットマネジメント計画に含まれる活動の効果的な実施を支援するために,運用の計画

策定及び管理のプロセスを確立することが望ましい。プロセスは,どのようにして計画策定と実施との間

で生じるリスクをマネジメントし,管理するのかを含め,誰が計画策定に責任をもつのか,定められた活

動をどのように実施するのかを特定することが望ましい[JIS Q 55001の箇条8(運用)は,運用の計画策

定並びにアセットマネジメント及びアセットマネジメントシステムの管理のための要求事項を明確にして

いる。]。

8.1.2

プロセス及び処置の実施においては,特に次の基準が考慮されることが望ましい。

a) 役割及び責任

b) 手順

c) 資源配分

d) 力量開発

8.1.3

プロセス及び処置の管理の仕組みは,次のような要素を含み得る。

a) プロセスのパフォーマンスの測定

b) 内部監査基準及びスケジュール

プロセス及び処置の実施においては,プロセスの段階が設計されたとおり進み,プロセスの期待された

アウトプットが達成されることを検証し得る文書が作成されることが望ましい。例えば,これは,業務指

示に関する署名入りの完了報告を含み得る。

8.1.4

組織は,リスクに対処するために必要なプロセス及び処置を実施することが望ましい(6.2参照)。

これは,リスクマネジメントのプロセスのための基準を設定し,明確にされた基準に基づいてこれらのプ

ロセスの実施を管理し,リスクマネジメントのプロセスが策定されたとおりに実行されたことを実証する

文書を保持することによってなされることが望ましい。

組織は,新しく出現するリスクを決定し,アセットマネジメントの目標への影響を考慮する実現能力を

備えることが望ましい。アセットマネジメントシステムは,必要があれば,組織が行動するために十分な

時間をもって,アセット又はアセットマネジメントに影響する変更を考慮及び策定し得るようにすること

が望ましい。

実施に当たっては,組織が直面する制約を考慮しつつ,他方で,コストと,リスクとパフォーマンスと

の間のバランスを達成し,策定されることと達成し得ることとの対立を解消する反復プロセスを含むこと

が望ましい。

8.2

変更のマネジメント

8.2.1

アセット,アセットマネジメント又はアセットマネジメントシステムに影響を及ぼす内部又は外部

の変更は,アセットマネジメントの目標を達成するための組織の能力に影響し得る。これらの変更は,評

価され,実施の前に緩和処置がとられることが望ましい。組織は,計画的及び非計画的な変更の両方に関

20

Q 55002:2017 (ISO 55002:2014)

する影響をレビューし,予期される有害な影響を緩和するために必要な処置をとることが望ましい。

8.2.2

組織の考慮においては,次の事項を含む変更を扱うことが望ましい。ただし,これらに限定される

ものではない。

a) 組織構造,役割又は責任

b) アセットマネジメントの方針,目標又は計画

c) アセットマネジメントの活動のためのプロセス又は手順

d) 新しいアセット,アセットシステム又は技術(陳腐化を含む)

e) 組織にとっての外部要因(新しい法令及び規制上の要求事項を含む)

f)

サプライチェーンの制約

g) 製品及びサービス,契約者又はサプライヤーに対する要求

h) 競合する要求を含む,資源に関する要求

8.2.3

組織は,提案された変更について証拠に基づいた決定を下せる実現能力,及び組織全体において体

系的にシナリオを考慮する能力を備えることが望ましい。

変更に伴うリスクは,アセットマネジメント及びアセットマネジメントシステムへの影響に関連して考

慮されることが望ましい。これは,変更の結果として,組織の他の部署に発生する意図しない影響を含む

ことが望ましい。例えば,サービスを提供する要求事項における変更に起因する,資源制約の結果を含む。

8.3

外部委託

8.3.1

外部委託は,組織自身ではなく,外部又は内部のサービス提供者によってアセットマネジメント活

動が行われることを好む組織にとって一般的な方法である。これらの活動が,アセットマネジメントの目

標の達成に影響するときは,これらはアセットマネジメントシステムの一部となり,文書化されることが

望ましい。

8.3.2

組織は,(例えば,契約,サービスレベルの合意又は他の適切な商業の仕組みを通じて)次の事項

のために,関係を正式な形にすることが望ましい。

a) 外部委託された活動のガバナンス。それは,外部委託されたアセットマネジメントのプロセス及び活

動を管理するために,組織内での責任及び権限を含む。

b) 外部委託されるプロセス及び活動。それは,適用範囲及び境界,組織とその管理のインタフェース,

品質,予定表,協議に関する要求事項,財務,フィードバック,及び改善の機会の記述を伴う。

c) 合意された期間の開始時における,情報,知識,人々,プロセス及び技術の(双方向の)交換のため

のプロセス。

d) 指定されたサービス提供者の活動を監視するためのプロセス

e) 組織とそのサービス提供者との間の,知識,情報及びデータの共有のためのプロセス

f)

サービス提供者からのアセットマネジメントの活動の返還のプロセス。返還時に必要とされるアセッ

トの状態及び関連した情報を含む。

8.3.3

外部委託されるアセットマネジメントの目標,プロセス及び活動は,策定されたとおりのパフォー

マンスを保証するために組織によって管理されることが望ましい。外部委託される活動のパフォーマンス

は,それらが十分に管理されることを確実にするため,定期のマネジメントレビューの対象にすることが

望ましい。

組織がアセットマネジメントの実践を外部委託することを選択すればするほど,SAMPの実践が達成さ

れることを保証するため,外部のサービス提供者に長期にわたって持続的に行使する必要がある管理及び

アセットマネジメントシステムへの統合の程度は大きくなる。外部委託の範囲によっては,外部のサービ

21

Q 55002:2017 (ISO 55002:2014)

ス提供者に,組織のアセットマネジメントの目標と整合した,それ自身のアセットマネジメントシステム

を確立することを求めることがあり得る。

8.3.4

組織は,アセットマネジメントの活動を外部委託するときは,(外部委託している間に発生するも

のを含み)知的財産及び法人の知識の所有権及び保護を考慮することが望ましい。

ライフサイクルの活動及びアセットマネジメントの活動を外部委託するときは,組織は,アセット,ア

セットマネジメント及びアセットマネジメントシステムへのリスク及び影響を考慮することが望ましい。

組織は,たとえ関連するアセットマネジメントの活動が移転されることがあっても,何の潜在的リスク

が移転できないかを考慮することが望ましい(例えば,評判に対する損害)。それらのリスクに対応する管

理は,組織内で維持されることが望ましい。

9

パフォーマンス評価

9.1

監視,測定,分析及び評価

9.1.1

一般

9.1.1.1

組織は,定期的に,組織のアセット,アセットマネジメントシステム及びアセットマネジメント

の活動の,体系的な測定,監視,分析及び評価のために提供するプロセスを開発することが望ましい。こ

れらのプロセス(及び関連する手順)の開発において,次の事項を考慮することが望ましい。

a) パフォーマンスの測定基準及び関連指標の設定,例えば,状態又は受容能力指標

b) 要求事項の順守の確認

c) 過去の証拠の精査

d) その後の是正処置及び意思決定を容易にする文書化した情報の使用

9.1.1.2

プロセスは,アセットマネジメントの方針及び目標も参照することが望ましい。

より具体的にパフォーマンスを監視するためのプロセスは,次の事項を扱うことが望ましい。

a) 組織のニーズに適切な定性的及び定量的な測定(財務的及び非財務的)を含む,パフォーマンスの測

定基準の設定

b) 組織のアセットマネジメントの方針及び目標が満たされる程度

c) 法令及び規制上の要求事項,並びに組織が同意する他の要求事項に対する順守の評価

d) 監視及び測定が行われることが望ましい時期の特定

e) アセットマネジメントシステム及びアセットの活動のための説明に対して情報を集め,報告する能力

[7.5.3 g) 参照]

f)

財務的及び非財務的なアセットの情報の質,信頼性及び完備性

g) トップマネジメントがアセットをマネジメントするための組織の能力について表明することを可能に

すること(4.2参照)

h) 外部の提供者に外部委託された活動のパフォーマンス

i)

アセットマネジメントのプロセス,手順及び機能のパフォーマンス評価

j)

(例えば,受容能力又は状態指標のような)アセット,アセットマネジメントシステム及び活動のパ

フォーマンスに関連している先行指標

k) (ニアミス及び誤警報を含む)不具合,インシデント,不適合,並びに不十分なアセットマネジメン

トシステム及び活動のパフォーマンスに関するその他の過去の証拠を監視するための,パフォーマン

スの事後測定

l)

その後の是正処置の分析を容易にするために十分な,監視及び測定のデータ及び結果の記録

22

Q 55002:2017 (ISO 55002:2014)

9.1.1.3

一連のパフォーマンス指標は,アセットマネジメントの活動及びそれらの成果を測定するために

開発されることが望ましい。測定は,定量的又は定性的のいずれかであり,財務的な測定も非財務的な測

定もあり得る。指標は,成功及び是正処置又は改善を必要とする領域の両方を決定するために,有用な情

報を提供することが望ましい。組織は,パフォーマンス指標間の関係及び整合性を考慮することが望まし

い。

9.1.1.4

アセットマネジメントシステムは,パターンを特定し,パフォーマンスに関する情報を得るため

に,監視及び測定からのデータを採用することが望ましい。これらのデータは,是正処置及び改善領域を

特定するのと同様に,組織の方針及び目標が達成されるかを評価するために用いられることが望ましい。

あらゆる定期的な評価及び結果に関する文書化した情報は,維持されることが望ましい。

組織は,監視及び測定からの成果を分析し,あらかじめ定めた間隔で,評価することが望ましい。

外部のサービス提供者に外部委託された活動のパフォーマンスは,監視されることが望ましく,それは,

報告された結果の評価,組織によって実施された監査,又は独立した監査人の報告に基づくことが望まし

い。

9.1.2

アセットポートフォリオ及びアセットマネジメントのプロセスのパフォーマンス評価

9.1.2.1

組織は,継続的な適切性,妥当性及び有効性を確実にするために,アセット及びアセットマネジ

メントの活動の評価を実施することが望ましい。

評価は,例えば,レビュー,環境の変化,継続的改善へのコミットメントに照らし,方針,目標,戦略

及びアセットマネジメントシステムの他の要素に変更の必要があり得るかを扱うことが望ましい。

評価は,内部若しくは外部の監査,又は自己評価の形態をとり得る。評価の頻度及びタイミングは,組

織の規模,性格及び法的地位によるが,組織によって決定されることが望ましく,又は法令及び規制によ

って決定され得る。状態監視又は性能監視の頻度及び測定のパラメータを設定するときは,組織は,最低

限,監視の費用,不具合又は不適合のリスク,並びに潜在的な劣化の仕組み及び劣化速度を考慮すること

が望ましい。それらは,ステークホルダーの要求事項によって影響されることもある。

9.1.2.2 組織のアセット及びアセットマネジメントの活動の評価は,次の事項を検証することが望ましい。

a) 組織のアセットマネジメントの方針,戦略,目標及びアセットマネジメントのプロセスが,組織の優

先事項及び要求事項(すなわち,組織の目標)を正確に反映しているかどうか。

b) 組織の管理下で働いている人々が,力量をもっているかどうか。

c) 組織の手順が,効果的及び最新のものであるかどうか。

d) プロセスが明確に定められ,文書化され,効果的に実施され,(規制に)従っていたかどうか。

e) 現行の訓練及び認識のためのプロセスがあるかどうか。

f)

組織のアセット及びアセットマネジメントが,必要とされる機能を満たしているかどうか。

g) 組織のアセットマネジメントが,組織が直面するリスクレベルに適切であるかどうか。

h) アセットマネジメント計画及びプロセスが,関連するステークホルダーに効果的に伝達されたかどう

か。

i)

組織の管理下で働いている人々が,彼らの役割及び責任を理解しているかどうか。

j)

変更を管理するプロセスがあり,(それらが)効果的に働いているかどうか。

k) 組織に影響を及ぼすいかなる(内部又は外部の)変更も,アセットマネジメントの活動に関連してレ

ビューされるかどうか。

9.1.2.3

評価の成果は,次の証拠を含むことが望ましい。

a) 予防的マネジメント及び組織のアセットマネジメントのガバナンスがあるかどうか。

23

Q 55002:2017 (ISO 55002:2014)

b) 人々が訓練され,力量があるかどうか。

c) アセットマネジメントの運用の計画策定及び管理があるかどうか。

d) 組織のアセットマネジメントの活動が,そのプロセスに従っているかどうか。

e) 組織内の重要な変更が,適切なタイミングで,組織のアセットマネジメントのプロセスに反映されて

きたかどうか。

全ての定期的な評価及びその結果に関する文書化した情報は,証拠として維持されることが望ましい。

9.1.2.4

継続的改善の状況において,組織は,(新しいアセットの調達又は変更したアセットの設計を通

じた,信頼性及び予測技術の開発のような)新しいツール及び技術を含む,新しいアセットマネジメント

の技術及び実践に関する知識を得ることができる。これは,組織にとって潜在的な便益を確立するために

評価されることが望ましい。

9.1.2.5

監視に使われる報告された情報が,組織内の異なる機能にとって同じ意味をもっていることを確

実にするために,共通の財務的及び非財務的用語が報告の中で用いられることが望ましい。コストは,ア

セットに関連するパフォーマンスに影響する重要な役割を果たすため,共有される分類体系,階層構造,

並びにアセットポートフォリオ,アセットシステム及び個々のアセットが,どのようにライフサイクルマ

ネジメントの目的のために分類されるのかについての共通の理解をもつことが有益な場合がある。

アセットの将来価値の変化及びリスクプロファイルは,財務的な状況及び非財務的な状況の両方におい

て評価されることが望ましい。その評価を行うチームは,関連する専門分野からのステークホルダーを含

むことが望ましい。

9.1.2.6

監視は,技術的なアセットの情報と会計記録との間の一貫性及びトレーサビリティを確実にする

ことが望ましい。加えて,監視は,データ登録プロセスの次の重要な側面を扱うことが望ましい。

a) 統一された技術上,運用上及び財務上の用語集

b) 事前に定められた詳細のレベルで,アセット及びそれらの構成要素に対して一貫し,追跡可能な技術

上,運用上及び財務上の関係

c) 妥当かつ正確な財務的及び非財務的データ並びに財務報告に潜在的な影響を及ぼす技術上及び運用上

の事象に関する情報

財務報告システムにおけるこの監視は,アセットのリスク,複雑さ及び価値に適切なレベルで行われる

ことが望ましい。アセットの分類構造は,アセットの個々の構成要素を特定すること,組織がアセットに

関連する構成要素の価値の重要性を考慮できるようにすること,及び構成要素の技術的寿命と経済的寿命

との間の違いを決定することに用いることができる。

9.2

内部監査

9.2.1

組織は,アセットマネジメントシステムが組織の要求事項(及びJIS Q 55001の要求事項)に適合

することを確実にするため,あらかじめ定めた間隔で内部監査を行うことが望ましい。

アセットマネジメントシステムがその目標及び計画を達成しつつあり,改善の機会を特定しつつあるこ

とを確実にするために,特に重要アセット及びアセットシステムに関連して,アセットマネジメントシス

テムの内部監査を実施することが不可欠である。アセットマネジメントシステムの内部監査は,継続的改

善の目標設定の基礎を提供するだけでなく,アセットマネジメントシステムの適切性及び有効性に関連す

るトップマネジメントへの情報を決定し,提供するために,あらかじめ定めた間隔で,実施されることが

望ましい。

9.2.2

組織は,監査の計画策定及び実施を指揮し,その目標に見合うために必要とされる監査を決定する

ための監査プロセスを確立することが望ましい。プロセスは,組織の活動,リスクアセスメント,過去の

24

Q 55002:2017 (ISO 55002:2014)

監査結果,及び他の関連要素に基づくことが望ましい。

内部監査は,アセットマネジメントシステムの全ての適用範囲に基づくことが望ましい。しかし,個々

の監査は,全体のシステムをカバーする必要はない。全ての組織の部署,機能,活動,システム要素及び

アセットマネジメントシステムの全ての適用範囲が,組織によって指定された監査期間内に監査されるこ

とを,監査プログラムが確実にするのであれば,監査は,小さな部分に分割されてもよい。監査の適用範

囲の決定においては,アセットマネジメントシステム及びアセットの両方に関連するリスクを考慮するこ

とが優れた実践である。これは,監査の妥当性を助け,リスク領域を客観的に再評価するために役立ち得

る。

アセットマネジメントシステムの内部監査の結果は,継続的改善のためのインプットとして,特定の不

適合を是正又は予防するために,また,マネジメントレビューに対するインプットを提供するために用い

ることができる。

アセットマネジメントシステムの内部監査は,組織内の人々,又は組織によって選ばれた外部の人々に

よって,代表して行われる。いずれの場合でも,監査を行う人々は,力量があり,公平かつ客観的に監査

を行う立場にあることが望ましい。より小さな組織においては,監査人の独立性は,監査される活動に責

任をもたない監査人によって実証され得る。

監査は,アセットマネジメントシステムの学習及び改善を支援することが望ましい。これを達成するた

めに,監査は,アセットマネジメントのプロセスに関わる人々のパフォーマンスではなく,アセットマネ

ジメントのプロセスのパフォーマンスに焦点を当てることが望ましい。優れた実践及び改善の機会の事例

に注意を払うことが望ましい。同時に,監査は,実務とアセットマネジメントシステムとの相互の適合,

及びJIS Q 55001の要求事項への適合を確認することによって,システムの欠陥を判定することも望まし

い。

9.2.3

自己評価は,継続的改善を推進することに役立ち得る。自己評価は,アセットマネジメントの方針,

目標及び計画が,相互に一貫し,適切で,妥当で,達成可能であることを確実にするために,これらの実

行可能性及び適切性を評価することが望ましい。これは,次の評価を必要とする。

a) 組織のアセットマネジメントに関連する前提

b) 組織のプロセス・手順,方法,ツール及び技術

c) 資金及び資源の可用性及び配分

自己評価のプロセスは,参加者が継続的改善のための機会を特定するように奨励することが望ましい。

自己評価のレビューを実施する上で,組織の従業員の積極的な参加,理解及び支援が重要である。

9.3

マネジメントレビュー

9.3.1

トップマネジメントは,組織の方針,目標及び計画の運用と同様に,組織のアセット,アセットマ

ネジメントシステム及びアセットマネジメントの活動の適切性,妥当性及び有効性を確実にするために,

あらかじめ定めた間隔でそれらをレビューすることが望ましい。

そのレビューは,アセットマネジメントの方針が,組織の目的に適切であり続けるかどうかも考慮する

ことが望ましい。次の期間に適切であるよう,継続的改善のために新規又は更新されたアセットマネジメ

ントの目標を確立し,アセット,アセットマネジメントのプロセス及びアセットマネジメントシステムの

ある要素に変更が必要であるかどうかを考慮することが望ましい。

9.3.2

マネジメントレビューへのインプットは,次の事項を含むことが望ましい。

a) 前回のマネジメントレビューからの処置の状況

b) アセットマネジメントシステムに関連する外部及び内部の課題の変化。これは,(アセットマネジメン

25

Q 55002:2017 (ISO 55002:2014)

トに関連する法令,規制及びその他の要求事項の開発を含む。)状況の変化,技術における変化及び市

場の要求事項の変化を含む。

c) アセットマネジメントのパフォーマンスに関する情報は,次の傾向を含む。

1) 不適合及び是正処置。これは,インシデント調査,是正処置及び予防処置に取り組むことにおける

パフォーマンスの評価を含む。

2) 次を含む監視及び測定結果

2.1) 従業員及び他のステークホルダーとのコミュニケーション,参加及び協議の結果(苦情を含む。)。

2.2) アセット,アセットマネジメントのプロセス及びアセットマネジメントシステムのパフォーマン

ス。これは,不適合及び是正処置,監視及び測定の結果並びに監査所見からの明らかな傾向を含

む。

2.3) アセット又はアセットマネジメントシステムの他の評価結果。例えば,状態,受容能力。

2.4) 適用可能な法令及び規制上の要求事項への順守,並びに組織が同意した他の要求事項への順守の

評価

2.5) 監査結果

d) アセットマネジメントの活動

e) 継続的改善のための機会

f)

リスク及び機会のプロファイルにおける変化

g) アセットのパフォーマンス及び状態

9.3.3

マネジメントレビューは,トップマネジメントに,アセット,アセットマネジメント及びアセット

マネジメントシステムの継続的な適切性,妥当性及び有効性を評価する機会を提供するものである。マネ

ジメントレビューは,全ての要素を一度にレビューする必要はなく,レビューのプロセスは一定の期間に

わたってよいが,アセットマネジメントシステムの適用範囲及びアセットマネジメントの活動をカバーす

ることが望ましい。

トップマネジメントによる実施及び成果のレビューは,定期的に予定され,評価されることが望ましい。

既往のシステムのレビューが推奨される一方,正式なレビューは,適切な根拠に基づいて構築され,適切

に文書化され,予定されることが望ましい。アセットマネジメントシステムの実施及びその資源の配分に

関与する人々は,マネジメントレビューに関わることが望ましい。

9.3.4

マネジメントレビューからのアウトプットは,次を含むアセットマネジメントシステム及び活動に

おける改善に関連する決定及び処置を含むことが望ましい。

a) 適用範囲,方針及び目標の変化

b) アセットマネジメントの意思決定のための基準

c) パフォーマンスに関する要求事項の更新

d) 財務,人的及び物的資源を含む資源

e) 管理の変更,及びそれらの有効性を測定する方法。これは,役割,責任及び権限を含む。

9.3.5

組織は,マネジメントレビューの結果の証拠として文書化した情報を保持し,マネジメントレビュ

ーの結果を関連するステークホルダーに伝達することが望ましい。組織は,あらゆる変更を管理し,その

結果に基づいて適切な処置をとることも望ましい(8.2参照)。

マネジメントレビューは,外部のサービス提供者へ外部委託されるアセットマネジメントシステム及び

活動があれば,その側面もカバーすることが望ましい。マネジメントレビューからの関連情報は,特定の

従業員,外部のサービス提供者又は他のステークホルダーに伝達されることが望ましい。

26

Q 55002:2017 (ISO 55002:2014)

マネジメントレビューからの関連するアウトプットは,組織の計画のレビューにおいてトップマネジメ

ントによって利用されることが望ましい。

10 改善

10.1 不適合及び是正処置

10.1.1 一般

組織は,アセット,アセットマネジメントの活動及びアセットマネジメントシステムに,不適合(不具

合を含む)が発生し得ることを認識することが望ましい。組織は,組織及びステークホルダーのニーズ及

び期待に対するあらゆる有害な影響を最小限にするために,不適合及びそれらに伴う影響を管理するため

の計画及びプロセスを確立することが望ましい。これは,過去の不適合を文書化し,レビューし,その影

響がどのように扱われたかを評価することによって,及び将来の不適合を予防するための方法論を決定す

ることによって,達成され得る。

是正処置は,特定された不適合又はインシデントの結果をマネジメントするために,それらの根本原因

に取り組み,及び再発の可能性を予防又は低減するためにとられる処置である。是正処置のプロセスを確

立し,維持するために考慮される側面は,次の事項を含むことが望ましい。

a) 短期及び長期にわたる是正対策の特定及び実施

b) リスクの特定,評価及び管理の報告を更新する必要性を含む,リスクの特定及び評価結果に及ぼすあ

らゆる影響の評価

c) 是正処置又はリスクの特定,評価及び管理の結果として必要とされたプロセス又は手順の変更,並び

にこれらの変更の実施の記録

10.1.2 アセットに関連する不適合及びインシデントの調査のためのプロセス

組織は,アセット,アセットシステム及びアセットマネジメントシステムに関連する不適合,機能的な

不具合及びインシデントを処理し,調査するためのプロセス(及び関連する手順)を確立し,実施し,維

持することが望ましい。これらのプロセスは,不適合又はインシデントの調査のための重要な基準,並び

に[JIS Q 55001の10.1(不適合及び是正処置)にリスト化されている全ての処置について]必要な責任及

び権限を明確にすることが望ましい。

10.1.3 是正処置を実施するためのプロセス

組織は,再発を回避するために,調査,遵守状況の評価及び監査から特定された不適合又はインシデン

トの原因を除去するための是正処置を開始するためのプロセスを確立し,実施し,維持することが望まし

い。

とられる是正処置及びそれらのタイミングは,直面するリスクに釣り合ったものであることが望ましい。

是正処置によって,新しいリスク若しくはリスクの変化,又はライフサイクルにわたる活動を管理するた

めにプロセス,手順若しくは他の取決めを新しく設けたり,変更する必要があると判断される場合は,提

案される処置が実施される前にリスク評価が行われることが望ましい(8.2参照)。

組織は,是正処置のタイムリーな終了又は完了及びその有効性を監視することが望ましい。文書化した

情報は,とられた是正処置に関して保存されることが望ましい。

組織は,是正処置の結果,必要となったあらゆる変更が,アセットマネジメントシステムに対して実施

されることを確実にすることが望ましい(8.2参照)。

10.2 予測対応処置

予測対応処置は,予知行動を含んでもよいが,インシデントが発生する前に,事前対策として,潜在的

27

Q 55002:2017 (ISO 55002:2014)

な不具合又はインシデントの根本原因に対応するためにとられるものである。組織は,予防又は予測対応

のための処置を開始するためのプロセスを確立し,実施し,維持することが望ましい。予防処置のプロセ

スを確立及び維持することにおいて考慮されるべき要素は,次の事項を含む。

a) 適切な情報源の活用

b) あらゆる潜在的な不具合の特定

c) 適切な方法論の活用

d) 予測対応処置の開始及び実施

e) 予測対応処置の結果生じるプロセス及び手順のあらゆる変更の記録

f)

予測対応処置の評価

g) 予測対応処置からアセットマネジメント計画へのインプット

h) 予測対応処置又は予知行動に関する文書化した情報の保持の必要性

10.3 継続的改善

10.3.1 改善の機会は,アセット,アセットマネジメント又はアセットマネジメントシステムに対する監視

及び是正処置の組合せを通じて,必要に応じて,組織全体において特定され,評価され,実施されること

が望ましい。継続的改善は,組織の目標を達成することを究極の目的とする実施中の反復的活動とみなさ

れることが望ましい。それは,単にアセットのパフォーマンスの指標が達成され得るからといって,それ

らの周期的な改善だと(継続的な改善として)解釈するべきではない。

10.3.2 継続的改善は,トップダウン若しくはボトムアップのプロセス,又はそれらの組合せとして体系付

けられる。組織は,機会を決定し,継続的改善の達成のための処置を評価し,優先順位付けし,実施し,

その後の有効性をレビューするためのプロセスを確立し,実施し,維持することが望ましい。これらのプ

ロセスは,次の事項を含んでもよい。

a) 不適合及び是正処置(10.1参照)。特に,不具合及びインシデントの調査(10.1.2参照)。

b) 予測対応処置(10.2参照)

c) パフォーマンスの傾向(9.1参照)

d) 順守状況の評価(9.1.1参照)

e) 内部及び外部の監査(9.2参照)

f)

マネジメントレビュー(9.3参照)

g) 従業員が進んで提案をするよう刺激すること

h) 変更のマネジメント(8.2参照)

10.3.3 組織は,新しいツール及び技術を含み,新しいアセットマネジメントに関連する技術及び実践に関

する知識を積極的に探求し,獲得することが望ましい。これらは,組織に対する潜在的な便益を確立する

ために評価され,必要に応じて,アセットマネジメントシステムに組み込まれることが望ましい。事例は,

次の事項を含む。

a) 専門機関及び専門家組織への積極的な参加

b) 会議,セミナー,出版物,(オンライン)フォーラム,ジャーナル

c) ベンチマーキング及び技術移転の主導,並びに競合者の調査

d) 専門家組織の関与

e) 研究開発

f)

サプライヤー及び顧客との協議

10.3.4 改善のための機会は,規模及び効果において大幅に異なり得るが,それらを処理する方法は,次の

28

Q 55002:2017 (ISO 55002:2014)

ステップから構成してもよい。

a) 改善の必要性及び潜在性の特定

b) 選択肢の評価

c) 財務的及び非財務的な影響の評価及び決定

d) リスク評価及び変更のマネジメント(8.2参照)の側面

e) 意思決定の基準との関係(4.2参照)

f)

選択及び実施

g) 成果及びレビューの追跡

29

Q 55002:2017 (ISO 55002:2014)

附属書A

(参考)

アセットマネジメントの活動に関する情報

他の公開されている国際,地域又は国の規格によって扱われている関連したアセットマネジメントの対

象となる領域は次を含むが,これらに限定されるものではない。

− データマネジメント(Data management)

− 状態監視(Condition monitoring)

− リスクマネジメント(Risk management)

− 品質マネジメント(Quality management)

− 環境マネジメント(Environmental management)

− システム及びソフトウェア工学(Systems and software engineering)

− ライフサイクルコスティング(Life cycle costing)

− ディペンダビリティ(可用性,信頼性,保全性,保全支援)[Dependability (availability, reliability,

maintainability, maintenance support)]

− 構成マネジメント(Configuration management)

− 設備の総合工学(Tero-technology)

− 持続可能な開発(Sustainable development)

− 検査(Inspection)

− 非破壊試験(Non-destructive testing)

− 圧力装置(Pressure equipment)

− 財務マネジメント(Financial management)

− 価値マネジメント(Value management)

− 衝撃・振動(Shock and vibration)

− 音響(Acoustics)

− 要員の資格及び評価(Qualification and assessment of personnel)

− プロジェクトマネジメント(Project management)

− 財産及び財産マネジメント(Property and property management)

− ファシリティマネジメント(Facility management)

− 機器マネジメント(Equipment management)

− 委任プロセス(Commissioning process)

− エネルギーマネジメント(Energy management)

JIS Q 55000,JIS Q 55001及びこの規格の使用者は,組織全体でアセットマネジメントの一貫した実施

を確実にするため,可能な限りこのような規格も参照することが望ましい。

30

Q 55002:2017 (ISO 55002:2014)

附属書B

(参考)

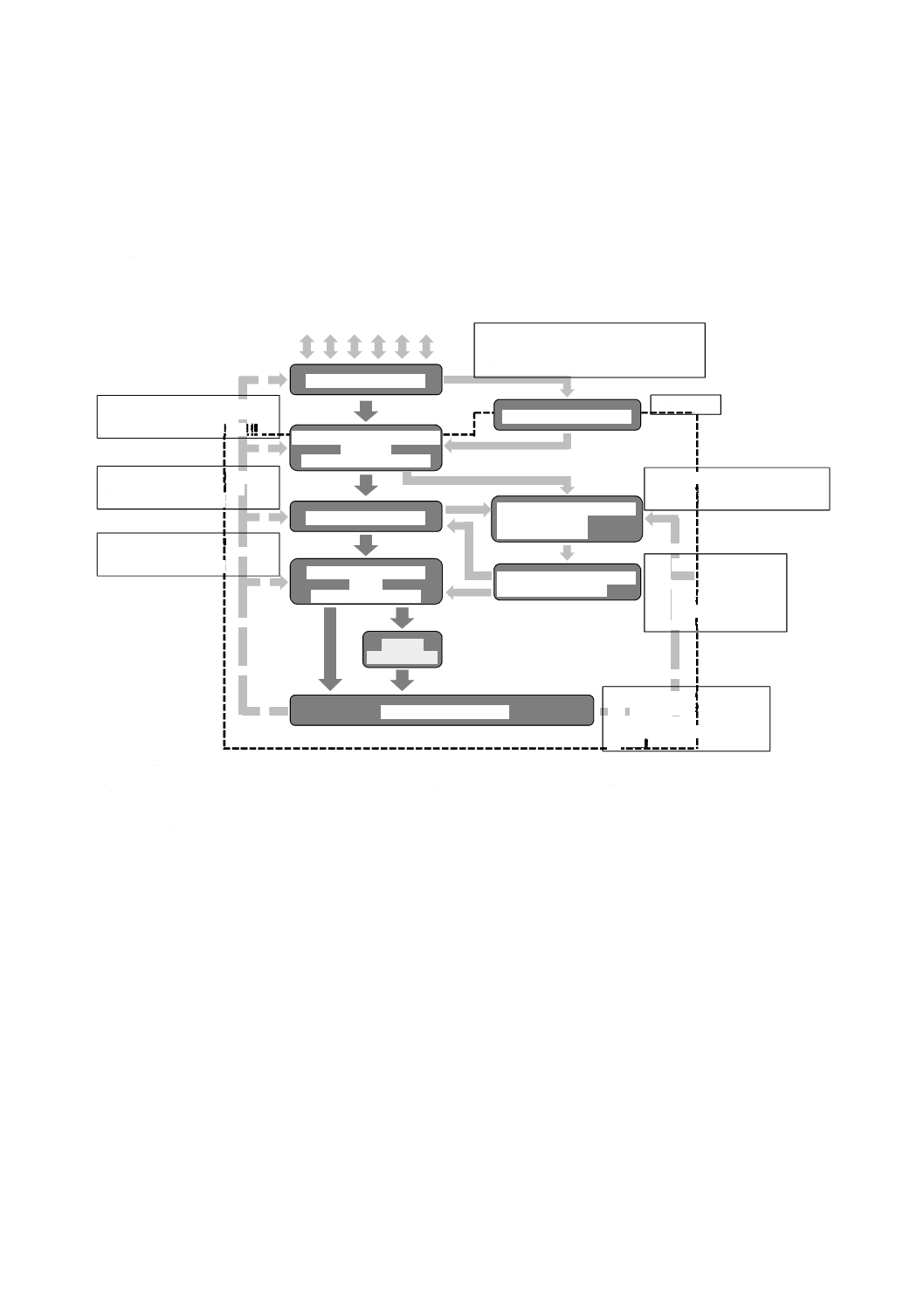

アセットマネジメントシステムの重要な要素間の関係

JIS Q 55001の関連する箇条とともに,アセットマネジメントシステムの重要な要素間の関係を,図B.1

に示す。

組織の計画及び組織の目標

ステークホルダー及び組織の状況

戦略的アセットマネジメント計画

(SAMP)

アセットマネジメントの目標

アセットマネジメント計画

アセットマネジメント計画

の実施

(ライフサイクル活動)

アセット

ポートフォリオ

パフォーマンス評価及び改善

アセットマネジメントの方針

アセットマネジメントシステム

及び関連する支援を

策定するための計画

アセットマネジメントシステム

及び関連する支援の要素

4.1

組織及びその状況の理解

4.2

ステークホルダーのニーズ及び期待の理解

5.1

リーダーシップ及びコミットメント

5.3

組織の役割,責任及び権限

5.2 方針

4.4 アセットマネジメントシステム

6.1 アセットマネジメントシステムに

関するリスク及び機会への取組み

7.1

資源

7.2

力量

7.3

認識

7.4

コミュニケーション

7.5

情報に関する要求事項

7.6

文書化した情報

8.2

変更のマネジメント

9.1

監視,測定,分析及び評価

9.2

内部監査

9.3

マネジメントレビュー

10

改善

4.3

アセットマネジメントシステムの

適用範囲の決定

6.2.1 アセットマネジメントの目標

6.2.2 アセットマネジメントの目標を

達成するための計画策定

8.3

外部委託(適用範囲)

8.1

運用の計画策定及び管理

8.2

変更のマネジメント

8.3

外部委託(適用範囲)

注記1 複雑さを避けるために,主要な関係だけを示している。

注記2 これは,アセットマネジメントとアセットマネジメントシステムとの相違を繰り返し述べることを目的とす

るものではない。これは,影響の方向を示している関係図である。

注記3 点線で囲った部分は,アセットマネジメントシステムの境界を示している。

図B.1−アセットマネジメントシステムの重要な要素間の関係

31

Q 55002:2017 (ISO 55002:2014)

参考文献

[1]

JIS Q 9000 品質マネジメントシステム−基本及び用語

注記 対応国際規格:ISO 9000:2005,Quality management systems−Fundamentals and vocabulary

[2]

JIS Q 9001 品質マネジメントシステム−要求事項

注記 対応国際規格:ISO 9001:2008,Quality management systems−Requirements

[3]

JIS Q 9004 組織の持続的成功のための運営管理−品質マネジメントアプローチ

注記 対応国際規格:ISO 9004,Managing for the sustained success of an organization−A quality

management approach

[4]

JIS Q 14001 環境マネジメントシステム−要求事項及び利用の手引

注記 対応国際規格:ISO 14001:2004,Environmental management systems−Requirements with

guidance for use

[5]

ISO 14224,Petroleum, petrochemical and natural gas industries−Collection and exchange of reliability and

maintenance data for equipment

[6]

ISO 15663-1,Petroleum and natural gas industries−Life cycle costing−Part 1: Methodology

[7]

ISO 15686-2,Buildings and constructed assets−Service life planning−Part 2: Service life prediction

procedures

[8]

ISO 17359,Condition monitoring and diagnostics of machines−General guidelines

[9]

JIS Q 19011 マネジメントシステム監査のための指針

注記 対応国際規格:ISO 19011,Guidelines for auditing management systems

[10] ISO 20815,Petroleum, petrochemical and natural gas industries−Production assurance and reliability

management

[11] ISO 21500,Guidance on project management

[12] JIS Q 22301 社会セキュリティ−事業継続マネジメントシステム−要求事項

注記 対応国際規格:ISO 22301,Societal security−Business continuity management systems−

Requirements

[13] JIS Q 31000 リスクマネジメント−原則及び指針

注記 対応国際規格:ISO 31000,Risk management−Principles and guidelines

[14] ISO 37500,Guidance on outsourcing

[15] JIS Q 0073 リスクマネジメント−用語

注記 対応国際規格:ISO Guide 73,Risk management−Vocabulary

[16] ISO/IEC 15288,Systems and software engineering−System life cycle processes

[17] ISO/IEC 19770-1,Information technology−Software asset management−Part 1: Processes and tiered

assessment of conformance

[18] JIS Q 31010 リスクマネジメント−リスクアセスメント技法

注記 対応国際規格:IEC/ISO 31010,Risk management−Risk assessment techniques

[19] IEC 60300-1,Dependability management−Part 1: Dependability management systems

[20] International Infrastructure Management Manual, International Infrastructure Management Manual, Version

4.0 2011, ISBN 0-473-10685-X, produced by NAMS New Zealand Inc. and the Institute of Public Works

32

Q 55002:2017 (ISO 55002:2014)

Engineering Australia (IPWEA)

[21] ASTM E 2132,Standard Practice for Inventory Verification: Electronic and Physical Inventory of Assets

[22] ASTM E 2279,Standard Practice for Establishing the Guiding Principles of Property Management

[23] ASTM E 2608,Standard Practice for Equipment Control Matrix (ECM)

[24] BSI PAS 55,Asset Management−Part 1: Specification for the optimized management of physical assets

[25] NEN

NTA

8120,Assetmanagement−Eisen

aan

een

veiligheids-,

kwaliteits-

en

capaciteitsmanagementsysteem voor het elektriciteits-en gasnetbeheer (Asset management for electricity and

gas networks)

[26] Engineering Asset Management an Insurance Perspective by Ian Barnard, ISBN: 9870982516300

http://Reliabilityweb.com

[27] Physical Asset Management Handbook 4th Edition by John S. Mitchell, ISBN: 9780985361938

http://Reliabilityweb.com

[28] Making Common Sense Common Practice, Models for Operational Excellence, 4th Edition by Ron Moore,

P.E., ISBN: 9780983874188, http://Reliabilityweb.com

[29] Maintenance Work Management Processes (Maintenance Strategy Series) by Terry Wireman, ISBN:

9780983225867

[30] Maintenance & Reliability Best Practices 2nd Edition by Ramesh Gulati, Publisher: Industrial Press, ISBN

970831134341