Q 55000:2017 (ISO 55000:2014)

(1)

目 次

ページ

0 序文······························································································································· 1

0.1 目的 ···························································································································· 1

0.2 他の規格との関係 ·········································································································· 1

0.3 対象とする規格利用者 ···································································································· 1

0.4 規格の便益 ··················································································································· 1

1 適用範囲························································································································· 2

2 アセットマネジメント ······································································································· 2

2.1 一般 ···························································································································· 2

2.2 アセットマネジメントの便益 ··························································································· 2

2.3 アセット ······················································································································ 3

2.4 アセットマネジメントの概要 ··························································································· 3

2.5 アセットマネジメントシステムの概要················································································ 5

2.6 統合マネジメントシステムのアプローチ············································································ 10

3 用語及び定義 ·················································································································· 11

3.1 一般用語 ····················································································································· 11

3.2 アセットに関連する用語 ································································································ 14

3.3 アセットマネジメントに関連する用語··············································································· 15

3.4 アセットマネジメントシステムに関連する用語 ··································································· 16

附属書A(参考)アセットマネジメントの活動に関する情報························································ 18

附属書B(参考)アセットマネジメントシステムの重要な要素間の関係 ········································· 19

参考文献 ···························································································································· 20

Q 55000:2017 (ISO 55000:2014)

(2)

まえがき

この規格は,工業標準化法第12条第1項の規定に基づき,一般財団法人日本規格協会(JSA)から,工

業標準原案を具して日本工業規格を制定すべきとの申出があり,日本工業標準調査会の審議を経て,経済

産業大臣及び国土交通大臣が制定した日本工業規格である。

この規格は,著作権法で保護対象となっている著作物である。

この規格の一部が,特許権,出願公開後の特許出願又は実用新案権に抵触する可能性があることに注意

を喚起する。経済産業大臣,国土交通大臣及び日本工業標準調査会は,このような特許権,出願公開後の

特許出願及び実用新案権に関わる確認について,責任はもたない。

日本工業規格 JIS

Q 55000:2017

(ISO 55000:2014)

アセットマネジメント−概要,原則及び用語

Asset management-Overview, principles and terminology

0

序文

この規格は,2014年に第1版として発行されたISO 55000を基に,技術的内容及び構成を変更すること

なく作成した日本工業規格である。

なお,この規格で点線の下線を施してある参考事項は,対応国際規格にはない事項である。

0.1

目的

この規格は,アセットマネジメント及びアセットマネジメントシステム(アセットのマネジメントのた

めのマネジメントシステム)の概要を示すものである。また,この規格は,JIS Q 55001及びJIS Q 55002

のための背景を示すものでもある。

これらの規格の準備における国際的な協力によって,できるだけ幅広い文化の範囲にわたり,できるだ

け幅広い組織の範囲において,できるだけ幅広いアセットの範囲に適用可能な共通の実践を特定した。

0.2

他の規格との関係

JIS Q 55001,JIS Q 55002及びこの規格は,アセットマネジメントのためのマネジメントシステムに関

連するものであり,それは,これら三つの規格を通じて“アセットマネジメントシステム”と呼称される。

JIS Q 55001,JIS Q 55002及びこの規格は,あらゆる関連する業種又はアセットタイプに特有のアセッ

トマネジメント規格及び技術仕様と組み合わせて使用することができる。JIS Q 55001は,アセットマネジ

メントシステムのための要求事項を規定する。他方,業種,アセット若しくは活動に特有の技術的な要求

事項を規定し,又はJIS Q 55001が特定の業種内において,若しくは特定のアセットタイプに対して,ど

のように解釈し,適用することが望ましいかの指針を与える規格もある。

0.3

対象とする規格利用者

この規格は,主に次の人々による使用を意図している。

− アセットからの組織の価値の実現化をどのように改善するかを検討する人々

− アセットマネジメントシステムの確立,実施,維持及び改善に従事する人々

− サービス提供者とともに,アセットマネジメントの活動の計画策定,設計,実施及びレビューに従事

する人々

0.4

規格の便益

JIS Q 55001,JIS Q 55002及びこの規格を適用することによって,アセットの効果的かつ効率的なマネ

ジメントを通じて,組織はその目標を達成し得る。アセットマネジメントシステムを適用することは,そ

れらの目標が時間を超えて,一貫して持続的に達成され得ることを保証する。

附属書Aは,アセットマネジメントの活動に関連する領域の追加的な情報を示す。

附属書Bは,アセットマネジメントシステムの重要な要素間の関係を示す。

2

Q 55000:2017 (ISO 55000:2014)

1

適用範囲

この規格は,アセットマネジメントに関する用語及び定義について規定する。また,アセットマネジメ

ントの概要及び原則並びにアセットマネジメントを採用することによって期待される便益を示す。

この規格は,全てのアセットの種類に適用し,全ての種類及び規模の組織によって適用することができ

る。

注記1 この規格は,特に物的アセットを管理することに適用することを意図しているが,他のアセ

ットタイプに適用することも可能である。

注記2 この規格は,特定のアセットタイプを管理するための財務,会計又は技術的な指針を提供す

るものではない。

注記3 JIS Q 55001,JIS Q 55002及びこの規格の目的のため,“アセットマネジメントシステム”と

いう用語は,アセットマネジメントのためのマネジメントシステムを表すものとして使われ

る。

注記4 この規格の対応国際規格及びその対応の程度を表す記号を,次に示す。

ISO 55000:2014,Asset management−Overview, principles and terminology(IDT)

なお,対応の程度を表す記号“IDT”は,ISO/IEC Guide 21-1に基づき,“一致している”

ことを示す。

2

アセットマネジメント

2.1

一般

組織が,その目標を達成するために必要とするアセットの種類,及びアセットをどのように管理するか

によって影響する要素は,次の事項を含む。

− 組織の性質及び目的

− 運用状況

− 財務的制約及び規制上の要求事項

− 組織及びそのステークホルダーのニーズ及び期待

これらの影響する要素は,アセットマネジメントを確立し,実施し,維持し,継続的に改善するときに

考慮する必要がある。

コスト,リスク及びパフォーマンスの望ましいバランスを達成するために,組織によるアセットの効果

的な管理及びガバナンスは,リスク及び機会を管理することを通じた価値の実現化に不可欠である。組織

運営における規制及び法令の環境は,ますます厳しくなり,多くのアセットが示す固有のリスクは常に変

化している。

この規格が示す,アセットマネジメントの基本及びそれを支えるアセットマネジメントシステムは,組

織の幅広いガバナンスとリスクとの枠組みに統合されるときに,実体的な便益を生み,機会を活用し得る。

アセットマネジメントは,リスクに基づいたアプローチを使って,組織の目標を,アセットに関連する

意思決定,計画及び活動に変換するものである。

2.2

アセットマネジメントの便益

アセットマネジメントによって,組織は,組織の目標(2.5.3.4参照)を達成する中で,アセットからの

価値を実現し得る。価値を構成するものは,これらの目標,組織の性質及び目的並びにそのステークホル

ダーのニーズ及び期待による。アセットマネジメントは,アセットに関連する財務,環境及び社会のコス

ト,リスク,サービスの質及びパフォーマンスのバランスを保ちつつ,価値の実現化を支援する。

3

Q 55000:2017 (ISO 55000:2014)

アセットマネジメントの便益は,次の事項を含み得るが,それらに限定されるものではない。

a) 財務パフォーマンスの改善 アセットの価値を保全し,組織の目標の短期又は長期の達成を犠牲にす

ることなく,投資回収の改善及びコストの削減が達成され得る。

b) 情報に基づいたアセットの投資決定 組織がその意思決定を改善し,コスト,リスク,機会及びパフ

ォーマンスのバランスが効果的にとれるようになる。

c) リスクの管理 財務損失を低減し,安全衛生,信用及び評判を高め,環境及び社会的影響を最小化す

ることは,保険料金,罰金及び罰則のような責任を軽減するという結果になり得る。

d) サービス及びアウトプットの改善 アセットのパフォーマンスを保証することは,顧客及びステーク

ホルダーの期待に一貫して合致し,又はそれを超えるような改善されたサービス又は製品を提供し得

る。

e) 社会的責任の実証 組織の,例えば,排出を削減し,資源を保全し,及び気候変動に適応する能力を

改善させることは,組織が社会的責任のある倫理的な業務慣行及び責務を果たしていることを実証し

得る。

f)

コンプライアンスの実証 アセットマネジメントの規格,方針及びプロセスを厳守することと同様に,

法令,規則及び規制上の要求事項に透明性をもって適合することによって,コンプライアンスを実証

し得る。

g) 評判の向上 顧客満足,ステークホルダーの認識及び信用の改善を通じて向上し得る。

h) 組織の持続可能性の改善 短期及び長期の影響,支出並びにパフォーマンスを効果的に管理すること

は,運用の持続可能性及び組織を改善し得る。

i)

効率性及び有効性の改善 プロセス,手順及びアセットのパフォーマンスをレビューし,改善するこ

とは,効率性,有効性及び組織の目標の達成度を改善し得る。

2.3

アセット

アセットは,組織にとって潜在的又は実際に価値のある項目,物又は実体である。その価値は,異なる

組織とそれらのステークホルダーとの間で異なり,有形のものでも無形のものでも,また,財務的なもの

でも非財務的なものでもあり得る。

アセットの企画段階から活用の終わりまでの期間は,アセットライフ(3.2.2参照)として定義する。ア

セットの寿命は,ある組織がアセットに責任をもつ期間と一致している必要はない。その代わりに,アセ

ットは,アセットライフを通じて一つ又は複数の組織に対して潜在的又は実際の価値を提供することがで

きる。組織に対するアセットの価値は,アセットライフを通じて変化し得る。

組織は,必要に応じて,また,追加的な便益を達成するため,アセットを個々に管理するより,むしろ

グループとして管理することを選択してもよい。アセットのこのようなグルーピングは,アセットタイプ,

アセットシステム又はアセットポートフォリオによってもよい。

2.4

アセットマネジメントの概要

2.4.1

一般

組織のトップマネジメント,従業員及びステークホルダーは,機会を活用し,受容可能なレベルにリス

クを低減するために,計画,管理活動(例えば,方針,プロセス,監視処置)及び監視活動を実施するこ

とが望ましい。

アセットマネジメントは,組織の目標を達成するために,アセットに望まれるパフォーマンスに対して

コスト,機会及びリスクのバランスをとることを含む。バランスをとることは,異なる時間的枠組みにわ

たって考慮する必要があるかもしれない。

4

Q 55000:2017 (ISO 55000:2014)

アセットマネジメントによって,組織が,異なるレベルでのアセット及びアセットシステムの必要性及

びパフォーマンスを精査できるようになる。加えて,アセットマネジメントは,ライフサイクル(アセッ

トの必要性の認識から始まることがあり,廃棄に至るまで,そして廃棄後の潜在的な管理責任を含む。)の

異なる段階を通じて,アセットの管理に向けた分析的アプローチの適用を可能にする。

2.4.2

基本

アセットマネジメントは,一連の基本に基づいている。

a) 価値 アセットは,組織及びそのステークホルダーに対して価値を提供するために存在する。

アセットマネジメントは,アセットそのものに着目するのではなく,アセットが組織に提供するこ

とができる価値に着目する。価値(有形のものでも無形のものでも,また,財務的なものでも非財務

的なものでもあり得る。)は,組織の目標に従って,組織及びそのステークホルダーによって決定され

る。

価値には,次の事項を含む。

1) どのようにアセットマネジメントの目標が組織の目標と整合しているかの明確な表明

2) アセットからの価値を実現するためのライフサイクルマネジメントのアプローチの利用

3) ステークホルダーのニーズを反映し,価値を明確にする意思決定のプロセスの確立

b) 整合性 アセットマネジメントは,組織の目標を,技術的・財務的な決定,計画及び活動に変換する。

(技術的,財務的及び運用上の)アセットマネジメントの決定は,総体的に組織の目標の達成を可

能にする。

整合性には,次の事項を含む。

1) 組織の目標をアセットマネジメント計画(2.5.3.4参照)に変換する,リスクに基づく,情報主導型

の,計画策定及び意思決定のプロセス及び活動の実施

2) アセットマネジメントのプロセスと,財務,人的資源,情報システム,ロジスティクス及び運用の

ような,組織の機能的マネジメントのプロセスとの統合

3) (組織のアセットマネジメントを)支援するアセットマネジメントシステムの仕様,設計及び実施

c) リーダーシップ リーダーシップ及び職場文化は,価値の実現化の決定要因である。

全ての管理層からのリーダーシップ及びコミットメントは,組織内にアセットマネジメントを成功

裏に確立し,運用し,改善するために不可欠である。

リーダーシップには,次の事項を含む。

1) 明確に定められた役割,責任及び権限

2) 従業員が認識し,力量をもち,権能を与えられることを確実にすること

3) 従業員及びその他のステークホルダーとのアセットマネジメントに関する協議

d) 保証 アセットマネジメントは,アセットに要求される目的を満たすことを保証する。

保証の必要性は,組織を効果的に統率するための必要から生じる。保証は,アセット,アセットマ

ネジメント及びアセットマネジメントシステムに適用する。

保証には,次の事項を含む。

1) アセットに要求される目的及びパフォーマンスを,組織の目標に関連付けるプロセスを開発し,実

施すること

2) 全てのライフサイクルの段階を通じて実現能力を保証するためのプロセスを実施すること

3) 監視及び継続的改善のためのプロセスを実施すること

4) アセットマネジメントの活動を行い,アセットマネジメントシステムを運用することによって,保

5

Q 55000:2017 (ISO 55000:2014)

証の実証のために必要な資源及び力量のある要員を提供すること

2.4.3

アセットマネジメントに対するアセットマネジメントシステムの関係

アセットマネジメントシステムは,アセットマネジメントの活動を指揮し,調整し,管理するために,

組織によって使用される。それは,改善されたリスク管理を提供することができ,一貫してアセットマネ

ジメントの目標が達成されることを保証する。しかし,全てのアセットマネジメントの活動がアセットマ

ネジメントシステムを通じて形式化できるわけではない。例えば,アセットマネジメントの目標達成に著

しい影響をもち得る,リーダーシップ,文化,動機,行為などのような側面は,組織によって,アセット

マネジメントシステムに含まれない方法を使って管理してもよい。重要なアセットマネジメント用語間の

関係を,図1に示す。

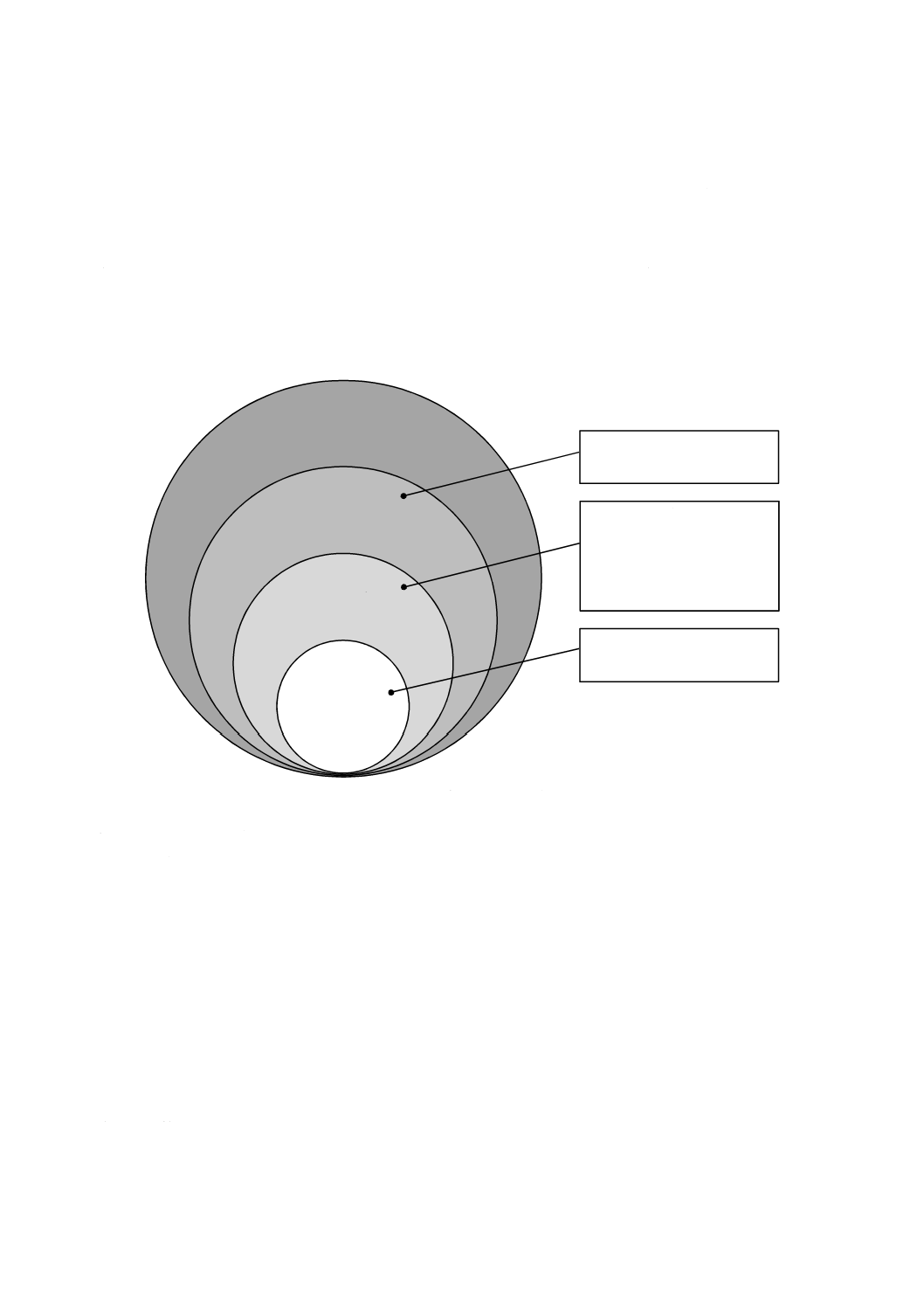

アセット

ポートフォリオ

アセットマネジメント

システム

アセットマネジメント

組織のマネジメント

アセットマネジメントシステムの

適用範囲内にあるアセット

アセットマネジメントの方針,

アセットマネジメントの目標

及びそれらの目標を達成する

プロセスを確立するための,

相互に関連し又は影響し合う

一連の要素

アセットからの価値を実現する

ための組織の調整された活動

図1−重要な用語間の関係

2.5

アセットマネジメントシステムの概要

2.5.1

一般

アセットマネジメントシステムは,相互に関連し,影響し合う組織の一連の要素であり,その機能は,

アセットマネジメントの方針及びアセットマネジメントの目標,並びにそれらの目標を達成するために必

要なプロセスを確立することである(3.4.3参照)。この状況において,アセットマネジメントシステムの

要素は,方針,計画,業務のプロセス及び情報システムを含む,一連のツールとしてみなされることが望

ましく,それらは,アセットマネジメントの活動が達成されることを保証するために統合される。

アセットマネジメントは,正確なアセットの情報を必要とするが,アセットマネジメントシステムは,

マネジメント情報システムにとどまらない。アセットマネジメントは,組織の多くの機能と相互に作用す

る。アセット自体が,組織内の一つ以上の機能及び一つ以上の機能ユニットを支援することもあり得る。

アセットマネジメントシステムは,組織内のこれらの機能ユニットからの貢献及び機能ユニット間の相互

作用を調整する手段を提供する。

アセットマネジメント計画によって,必要があれば,組織は,(JIS Q 55001,JIS Q 55002及びこの規格

6

Q 55000:2017 (ISO 55000:2014)

によって規定しているような)アセットマネジメントシステムと,種々の特定の技術的なアセットマネジ

メントの要求事項との間のリンクを構築することができる。これらの特定の技術的な要求事項は,JIS,ISO

規格及びISO以外の規格において,並びに国際的,地域的又は国家的な規格レベルで規定する。そのよう

な規格は,特定の設計,建設,材料又はプロセスの要求事項と同様に,戦略及び戦術に関する情報を提供

する。3.4に示す定義は,この規格に記載しているアセットマネジメントシステムに特に適用する。これら

の用語の一部は,特定の技術規格によって異なって定義されている場合もある。

アセットマネジメントシステムの確立は,組織にとって重要な戦略的意思決定である。JIS Q 55001は,

アセットマネジメントシステムの要求事項を規定しているが,システムの設計を規定するものではない。

JIS Q 55002は,アセットマネジメントシステムの設計及び運用の指針を提供する。

2.5.2

アセットマネジメントシステムの便益

アセットマネジメントシステムは,異なるライフサイクルの段階を通じて組織によって実施されるアセ

ットに関する活動の開発,調整及び管理のための,並びにこれらの活動を組織の目標と整合させるための

次に示す構造的なアプローチを提供する。

a) アセットマネジメントシステムを構築することは,それ自体で便益をもたらす。

アセットマネジメントシステムを実施するプロセスは,著しく大きな時間的な努力及び支出を必要

とすることがある。しかし,組織は,便益を獲得し始めるために全体のシステムが完全に運用される

まで待つ必要はない。便益又は迅速な成果は,リスク低減,機会の特定又はプロセスの改善のような

領域においては,早期に識別可能であり,(投資に対する)回収を実証し,ステークホルダーのより強

い支援を得るために活用され得る。

− アセットマネジメントはデータ集約的であり,新しいツール及びプロセスが,アセットのデータを

収集し,組み合わせ,管理し,分析し,使用するために必要となることが多い。これらのツールの

作成及び使用は,組織の知識及び意思決定を促進し,改善し得る。

− アセットマネジメントシステムを創設するプロセスは,組織に新しい視点をもたらし,アセットの

使用からの価値創造に関する新しいアイデアをもたらす。これらの新しい視点は,調達,財務,人

的資源及び情報技術のような,組織の他の機能における改善を促進することもできる。

− アセットマネジメントシステムの構築は,通常,機能横断的であり,ライフサイクルを考慮するこ

とに基づいている。これは,組織の機能的統合及びライフサイクル計画といった課題に取り組むた

めの重要な視点を提供し得る。

b) トップマネジメントは,新しい見識及び機能横断的な統合から便益を得る。

アセットマネジメントシステムは,意思決定及び組織の戦略的計画策定へのインプットとして,ア

セット,それらのパフォーマンス,アセットを管理することに伴うリスク,投資の必要性及びアセッ

トの価値の理解を増進し得る。

− トップマネジメントは,機能を横断するようなコミュニケーション及び相互作用を改善する必要性

を認識することが望ましい。アセットマネジメントシステムは,この相互作用を本質的に支援する。

アセットマネジメントシステムは,アセットが統合された方法で管理され,アセットの価値が改善

されることを確実にする。

− アセットマネジメントシステムは,意思決定に対して長期的かつ持続可能なアプローチを支援する。

− アセットマネジメントシステムは,組織のアセットに影響し,アセットマネジメントの実施を支援

する多くの技術規格,基準,ガイドライン及び最良の実践の特定,理解及び統合のための理想的な

枠組みを提供する。

7

Q 55000:2017 (ISO 55000:2014)

− アセットマネジメントシステムは,エネルギーマネジメント,環境マネジメント及び持続可能性に

関する他の活動を支援する。

c) 財務機能は,改善されたデータ及び関連性から便益を得る。

組織の戦略的アセットマネジメント計画(SAMP)(2.5.3.4及び3.3.2参照)をその長期財務計画に

統合することによって,短期財務の必要性と,中期の活動計画の必要性及び幾つかのアセットが必要

とする長期の計画とのバランスをとることができる。

− アセットマネジメントと財務機能との間の,統合されたプロセスに基づいた確固とした財務情報は,

アセットマネジメントシステムの重要な便益である。アセットマネジメントの情報を財務情報に関

連付けることは,財務機能に対するアセットマネジメントシステムの重要な貢献である。この相互

作用は,アセットに関連して,組織の財務状況及び財務に関する要求事項の評価の改善を支援する。

− 組織のリスクに基づく意思決定のプロセスは,アセット及び財務のリスクをともに扱うことによっ

て,並びにパフォーマンス,コスト及びリスクのバランスをとることによって,一層効果的になり

得る。

− アセットマネジメントシステムの特徴でもある効果的な分類法によって,アセット及びアセットシ

ステムの,統合された財務的及び技術的な見方を可能にし得る。

d) 組織の多くの部分は,アセットマネジメントシステムから便益を得る。

アセットマネジメントシステムは,組織の多くの部分に関係する。

− 組織の人的資源に関する機能は,力量モデルの開発,並びにコーチング及びメンタリングのための

訓練プログラム及びプロセスに関するアセットマネジメントシステムとともに働く。これらの開発

は,双方の機能に便益をもたらす。

− あるアセットのデータには,管理システムに由来するものがあるが,このシステムは,他の情報シ

ステムからしばしば分離される。アセットマネジメントシステムを通じたこのデータの統合は,新

しいアセットの情報を提供し,組織の意思決定の改善をもたらす。

− アセットマネジメントシステムに関する,従業員,サプライヤー及び契約上のサービス提供者との

コミュニケーションは,アセットの情報の質の改善という結果となり得る。それは,組織の内部及

び外部において,アセットマネジメントの意思決定における個々人の役割及び行っている活動の価

値について,個々人の中で認識を高める。

− アセットマネジメントシステムは,アセットマネジメントの重要性を理解し,アセットマネジメン

トの目標の達成に向けて働くことを動機付けられている人々を支援することによって,創造性及び

革新性を促進し得る。

2.5.3

アセットマネジメントシステムの要素

2.5.3.1

一般

アセットマネジメントシステムは,組織のステークホルダー及び外部のサービス提供者を含む,組織全

体に影響を及ぼし,そうしなければ分離して管理又は運用されかねない組織の活動及び機能の多くを使用

し,関連付け,又は統合し得る。アセットマネジメントシステムを確立するプロセスは,その要素の各々

の完全な理解,並びにそれらを統合する方針,計画及び手順を必要とする。

JIS Q 55001に規定しているアセットマネジメントシステムの要求事項は,アセットマネジメントの基本

と一貫した方法で次のとおり分類される。

− 組織の状況(JIS Q 55001 箇条4)

− リーダーシップ(JIS Q 55001 箇条5)

8

Q 55000:2017 (ISO 55000:2014)

− 計画(JIS Q 55001 箇条6)

− 支援(JIS Q 55001 箇条7)

− 運用(JIS Q 55001 箇条8)

− パフォーマンス評価(JIS Q 55001 箇条9)

− 改善(JIS Q 55001 箇条10)

2.5.3.2

組織の状況

アセットマネジメントシステムを確立し,又はレビューするときは,組織は,内部及び外部の状況を考

慮することが望ましい。外部の状況は,規制,財務及び他の制約と同様に,社会的,文化的,経済的及び

物理的な環境を含む。内部の状況は,組織の使命,ビジョン及び価値と同様に,組織の文化及び環境を含

む。ステークホルダーのインプット,関心及び期待も,組織の状況の一部である。ステークホルダーの影

響は,一貫した意思決定のためのルールを設定するために重要であり,組織の目標を設定することにも貢

献し,その結果,アセットマネジメントシステムの設計及び適用範囲に影響する。

2.5.3.3

リーダーシップ

トップマネジメントは,アセットマネジメントの方針及びアセットマネジメントの目標を策定し,それ

らを組織の目標と整合させることに対する責任をもつ。全ての階層でのリーダーは,アセットマネジメン

トシステムの計画策定,実施及び運用に関与する。トップマネジメントは,方針を示すビジョン及び価値

を構築し,組織の内部及び外部でこれらの価値を実践し,積極的に高めることが望ましい。トップマネジ

メントはまた,責任,説明責任並びにアセットマネジメントの目標及び戦略を明確にし,それはアセット

マネジメントシステムの環境を構築する。リーダーは,アセットマネジメントシステムを支援することに

権限を行使することが望ましく,適切な組織設計を通じて,組織内の他のマネジメントシステムとの整合

性を確実にすることが望ましい。

トップマネジメント及び全ての階層のリーダーは,適切な資源をアセットマネジメントシステムを支援

するために配置することを確実にする責任がある。これらの資源は,適切な資金,妥当かつ力量のある人

的資源及び情報技術の支援を含む。

リーダーは,組織の内部の文化とアセットマネジメントシステムのパフォーマンスとの間の対立を認識

し,解決することが望ましい。

トップマネジメント及び全ての階層のリーダーは,組織のアセットマネジメントの目標及びアセットマ

ネジメントシステムの重要性を全ての従業員,顧客,サプライヤー,契約者及び他のステークホルダーに

伝える責任がある。コミュニケーションは,全ての階層からのアセットマネジメントシステムを改善する

ことを目的とする情報を広く受け入れるリーダーにとっては,双方向であることが望ましい。

2.5.3.4

計画

組織の目標は,アセットマネジメントの活動を含む組織の活動に対して,横断的な状況及び方向性を提

供する。組織の目標は,一般に,組織の戦略的レベルの計画策定の活動から策定され,組織の計画におい

て文書化される(3.1.15参照)。

注記1 組織の計画は,例えば企業計画といった他の名称で呼称し得る。

組織が,その組織の目標を達成するためにアセットマネジメントを適用しようとするときの原則は,ア

セットマネジメントの方針(3.1.18参照)において設定されることが望ましい。これらの原則を実施する

アプローチは,SAMP(3.3.2参照)において文書化されることが望ましい。

注記2 SAMPは,例えばアセットマネジメント戦略といった他の名称で呼称し得る。

組織のSAMPは,アセットマネジメントの目標の設定について指針を示すこと,及びこれらの目標を満

9

Q 55000:2017 (ISO 55000:2014)

たすアセットマネジメントシステムの役割を記述することに使用されることが望ましい。これは,アセッ

トマネジメントシステムを確立し,それを効果的に運用するために必要な構造,役割及び責任を含む。ス

テークホルダーの支援,リスクマネジメント及び継続的改善は,アセットマネジメントシステムの確立及

び運用において取り組まれる重要な課題である。SAMPの時間的枠組みは,組織自体の業務計画の時間的

枠組みを超えることがあり得る。

さらに,組織は,アセットマネジメント計画の策定において(すなわち,何を行うのかを確立すること

において)アセットマネジメントシステムの指針を示すために,SAMPを使用することが望ましい。アセ

ットマネジメント計画自体は,アセットについて行われる活動を明確にすることが望ましく,特定かつ測

定可能な目標(例えば,時間的枠組み,使用される資源)をもつことが望ましい。これらの目標は,運用

計画と,組織の計画及び全ての部局レベルの業務計画との整合性をとるための機会を提供し得る。

アセットの報告を財務報告に関連付けることと同様に,アセットマネジメントの目標を組織の目標と整

合させることは,組織の有効性及び効率性を改善し得る。アセットの報告を財務報告に関連付けることは,

組織の財務状況及び長期的財務に関する要求事項の評価を改善し,明確にし得る。

2.5.3.5

支援

アセットマネジメントシステムは,組織の多くの部門間での協力を必要とする。この協力には,資源の

配分を含むことが多い。これらの資源を調整すること,及びそれらを活用し,検証し,改善することを,

アセットマネジメントシステムの目標とすることが望ましい。それは,組織全体を通じて,アセットマネ

ジメントの目標の認識を高めることにもなる。

アセットマネジメントシステムは,アセットマネジメント計画の策定及びそれらの有効性の評価を支援

するための情報を提供する。アセットの情報システムは,組織によっては非常に大きくかつ複雑である。

アセットのデータをアセットの情報に変換するために,同データを収集し,検証し,統合するには多くの

課題がある。この情報を作成し,管理し,文書化することは,アセットマネジメントシステムの重要な機

能である。

アセットマネジメントシステムは,アセットマネジメントに関わる要員の力量の要求事項を規定するこ

とが望ましい。これらの力量の実現,維持,評価及び改善は,通常,組織の人的資源マネジメントシステ

ムと密な協力を必要とする。これらの二つのシステムは,相互に支え合うことが望ましい。

2.5.3.6

運用

組織のアセットマネジメントシステムによって,外部委託された活動を含め,アセットマネジメントの

活動の方向付け,実施及び管理が可能となる。アセットマネジメント計画の実施のための機能的方針,技

術規格,計画及びプロセスは,アセットマネジメントシステムの設計及び運用にフィードバックされるこ

とが望ましい。

アセットマネジメントシステムの運用では,アセットマネジメントのプロセス又は手順に計画的な変更

を必要とする場合があり,それは,新しいリスクを招く可能性がある。変更を管理するという状況でのリ

スクの評価及び管理は,アセットマネジメントシステムを運用することにおいて重要な検討事項である。

組織が,アセットマネジメントの活動の一部を外部委託するときは,組織のアセットマネジメントシス

テムの管理下から,それらの外部委託された活動を除外しないほうがよい。相互に影響し合う活動が異な

るサービス提供者に外部委託された状況においては,管理の責任及び複雑性が増大する。

2.5.3.7

パフォーマンス評価

組織は,アセット,アセットマネジメント及びアセットマネジメントシステムのパフォーマンスを評価

することが望ましい。パフォーマンスの測定は,直接的・間接的,財務的・非財務的であり得る。

10

Q 55000:2017 (ISO 55000:2014)

アセットのパフォーマンス評価は,間接的かつ複雑である場合が多い。効果的なアセットのデータマネ

ジメント及びデータの情報への変換(2.5.3.5参照)は,アセットのパフォーマンスを測定するために重要

である。この情報の監視,分析及び評価は,継続的なプロセスであることが望ましい。アセットのパフォ

ーマンス評価は,組織によって直接管理されるアセット及び外部委託されるアセットについて実施される

ことが望ましい。

アセットマネジメントのパフォーマンスは,アセットマネジメントの目標が達成されたかどうか,達成

されていなければその理由に対して評価されることが望ましい。適用可能な場合,アセットマネジメント

の目標を超えたことによって生じる機会も,それらを実現することを失敗したときと同様に,精査される

ことが望ましい。意思決定のプロセスの妥当性は,注意深く精査されることが望ましい。

アセットマネジメントシステムのパフォーマンスは,システム自体のために特に設定された目標に対し

て評価されることが望ましい(目標が設定された場合,又は前回の評価に続いて評価が行われる場合)。シ

ステムを評価することの第一の目的は,組織のアセットマネジメントを支援するために効果的かつ効率的

であるかを決定することである。アセットマネジメントシステムのパフォーマンスを評価するために,定

期的に監査することが望ましい。これらは,自己評価によって補足されてもよい。

パフォーマンス評価の結果は,マネジメントレビューへのインプットとして利用されることが望ましい。

2.5.3.8

改善

アセットマネジメントシステムは,その状況,組織の目標及び変化するアセットポートフォリオに適合

するように,複雑となり,継続的に進化していく。継続的改善は,外部委託された活動又はプロセスを含

め,アセット,アセットマネジメントの活動及びアセットマネジメントシステムに適用可能な概念である。

改善の機会は,アセットマネジメントシステムのパフォーマンス及びアセットのパフォーマンスを監視

することを通じて,直接的に決定され得る。

アセットマネジメントシステムの不適合又は潜在的な不適合は,マネジメントレビュー,及び内部又は

外部の監査を通じて特定され得る。不適合は,是正処置を必要とし,潜在的な不適合は,予測対応処置を

必要とする。

特に重要なことは,アセットに関連するインシデント(3.1.8参照)又は緊急事態であり,そのために,

特定されたリスクに対する緊急時対応計画及び事業継続計画が,アセットマネジメントシステムによって

取り組まれることが望ましい。予期しない事象を含め,全てのそのようなインシデントは,アセットマネ

ジメントシステムに改善が必要かどうかを知り,それらの再発を予防し,それらの影響を緩和するために,

調査及びレビューされることが望ましい。

改善を実施する前に,リスクを評価することが望ましい。

2.6

統合マネジメントシステムのアプローチ

統合マネジメントシステムのアプローチを活用することは,組織のアセットマネジメントシステムが,

品質,環境,安全衛生及びリスクマネジメントのような,他のマネジメントシステムの要素の上に構築さ

れることを可能にする。既存のシステムの上に構築することは,アセットマネジメントシステムを創設及

び維持するために必要とされる努力及び支出を低減し得る。それは,種々の領域にわたる統合を改善する

こと,及び機能横断的な調整を改善することも可能である。

統合されたシステムのアプローチを実施した組織は,統合されたアプローチの便益を実証し,各々の新

しいシステムの実施に対する時間を短縮する。統合されたアプローチは,コストの削減に加えて,リスク

を低減し,各々の新しいシステムの受入れを改善する。

アセットマネジメントは,組織の多くの部分に関連するため,当然,統合されたシステムのアプローチ

11

Q 55000:2017 (ISO 55000:2014)

の候補になる。

3

用語及び定義

この規格及びアセットマネジメント関連規格で用いる主な用語及び定義は,次による。

3.1

一般用語

3.1.1

監査(audit)

監査基準が満たされている程度を判定するために,監査証拠を収集し,それを客観的に評価するための,

体系的で,独立し,文書化したプロセス(3.1.19)。

注記1 監査は,内部監査(第一者)又は外部監査(第二者・第三者)のいずれでも,複合的又は組

み合わされた監査(複数の分野の組合せ)でもあり得る。

注記2 “監査証拠”及び“監査基準”は,JIS Q 19011に定義されている。

3.1.2

実現能力(capability)

実体[システム,人材又は組織(3.1.13)]が,アセットマネジメントの目標(3.1.12)を達成するために

存在するための受容能力及び能力の程度。

注記 アセットマネジメント(3.3.1)の実現能力は,プロセス(3.1.19),資源,力量(3.1.3),並びに

アセットマネジメント計画(3.3.3),アセットライフ(3.2.2)の期間中の活動,及びそれらの継

続的改善(3.1.5)の効果的かつ効率的な策定及び実施を可能とする技術を含む。

3.1.3

力量(competence)

意図した結果を達成するために,知識及び技能を適用する能力。

3.1.4

適合(conformity)

要求事項(3.1.20)を満たしていること。

3.1.5

継続的改善(continual improvement)

パフォーマンス(3.1.17)を向上するために繰り返し行われる活動。

3.1.6

文書化した情報(documented information)

組織(3.1.13)が管理し,維持するよう要求されている情報,及びそれが含まれている媒体。

注記1 文書化した情報は,あらゆる形式及び媒体の形をとることができ,あらゆる情報源から得る

ことができる。

注記2 文書化した情報には,次に示すものがあり得る。

− 関連するプロセス(3.1.19)を含むマネジメントシステム(3.4.2)

− 組織の運用のために作成された情報(文書類)

− 達成された結果の証拠(例えば,記録,重要なパフォーマンス指標)

3.1.7

有効性(effectiveness)

計画した活動を実現し,計画した結果を達成した程度。

12

Q 55000:2017 (ISO 55000:2014)

3.1.8

インシデント(incident)

損傷又は他の損失に至る予期しない事象又は事件。

3.1.9

監視(monitoring)

システム,プロセス(3.1.19)又は活動の状況を明確にすること。

注記1 状況を明確にするために,点検,監督又は注意深い観察が必要な場合もある。

注記2 ここでいう監視とは,我が国のアセットマネジメントの分野で用いられている監視,モニタ

リング及び点検の全ての意味を含んでいる。

注記3 アセットマネジメントの目的のために,監視は,アセットの状況を確定することにも適用し

てもよい。これは,典型的に“状態監視”又は“性能監視”と呼称される。

3.1.10

測定(measurement)

値を決定するプロセス(3.1.19)。

3.1.11

不適合(nonconformity)

要求事項(3.1.20)を満たしていないこと。

注記 不適合は,アセットマネジメントシステム(3.4.3)の要求事項からの逸脱,又は関連する作業

標準,実践,手順,法的要求事項などからの逸脱であり得る。

3.1.12

目標(objective)

達成する結果。

注記1 目標は,戦略上,戦術上又は運用上のものであり得る。

注記2 目標は,様々な領域[例えば,財務,安全衛生,環境の到達点(goal)]に関連し得るもので

あり,様々な階層[例えば,戦略的レベル,組織全体,プロジェクト単位,製品ごと,プロ

セス(3.1.19)ごと]で適用できる。

注記3 目標は,例えば,意図する成果,目的(purpose),運用基準,アセットマネジメント(3.3.1)

の目標など,別の形で表現することもできる。又は,同じような意味をもつ別の言葉[例 狙

い(aim),到達点(goal)又は目標(target)]で表すこともできる。

注記4 アセットマネジメントシステム(3.4.3)の場合,組織(3.1.13)は,特定の測定可能な結果を

達成するため,組織の目標(3.1.14)及びアセットマネジメントの方針(3.1.18)と一貫した

アセットマネジメントの目標を設定する。

3.1.13

組織(organization)

自らの目標(3.1.12)を達成するため,責任,権限及び相互関係を伴う独自の機能をもつ,個人又は人々

の集まり。

注記 組織という概念には,法人か否か,公的か私的かを問わず,自営業者,会社,法人,事務所,

企業,当局,共同経営会社,非営利団体若しくは協会,又はこれらの一部若しくは組合せが含

まれる。ただし,これらに限定されるものではない。

13

Q 55000:2017 (ISO 55000:2014)

3.1.14

組織の目標(organizational objective)

組織(3.1.13)の活動のための状況及び方向性を設定する横断的な目標(3.1.12)。

注記 組織の目標は,組織の戦略的レベルの計画策定の活動を通じて確立される。

3.1.15

組織の計画(organizational plan)

組織の目標(3.1.14)を達成するためのプログラムを規定する文書化した情報(3.1.6)。

3.1.16

外部委託する(outsource)(動詞)

ある組織(3.1.13)の機能又はプロセス(3.1.19)の一部を外部の組織が実施するという取決めを行う。

注記 その活動がアセットマネジメントシステム(3.4.3)の有効性に影響するのであれば,外部の組

織はマネジメントシステムの適用範囲外であるが,外部委託した機能又はプロセスはマネジメ

ントシステム(3.4.2)の適用範囲内である。

3.1.17

パフォーマンス(performance)

測定可能な結果。

注記1 パフォーマンスは,定量的又は定性的な所見のいずれにも関連し得る。

注記2 パフォーマンスは,活動,プロセス(3.1.19),製品(サービスを含む),システム又は組織(3.1.13)

のマネジメントに関連し得る。

注記3 アセットマネジメント(3.3.1)の目的のために,パフォーマンスは,要求事項(3.1.20)又は

目標(3.1.12)を満たすためのアセット(3.2.1)の能力という点において,アセットに関連し

得る。

3.1.18

方針(policy)

トップマネジメント(3.1.23)によって正式に表明された組織(3.1.13)の意図及び方向付け。

3.1.19

プロセス(process)

インプットをアウトプットに変換する,相互に関連する又は相互に作用する一連の活動。

3.1.20

要求事項(requirement)

明示されている,通常暗黙のうちに了解されている又は義務として要求されている,ニーズ又は期待。

注記1 “通常暗黙のうちに了解されている”とは,対象となるニーズ又は期待が暗黙のうちに了解

されていることが,組織(3.1.13)及びステークホルダー(3.1.22)にとって,慣習又は慣行

であることを意味する。

注記2 規定要求事項とは,例えば,文書化した情報(3.1.6)の中で明示されている要求事項をいう。

3.1.21

リスク(risk)

目標(3.1.12)に対する不確かさの影響。

注記1 影響とは,期待されていることから,好ましい方向及び/又は好ましくない方向にかい(乖)

離することをいう。

14

Q 55000:2017 (ISO 55000:2014)

注記2 目標は,様々な領域(例えば,財務,安全衛生,環境の到達目標)に関係し得るものであり,

様々な階層[例えば,戦略的レベル,組織全体,プロジェクト単位,製品ごと,プロセス(3.1.19)

ごと]で適用できる。

注記3 リスクは,起こり得る“事象”(JIS Q 0073の3.5.1.3の定義を参照)及び“結果”(JIS Q 0073

の3.6.1.3の定義を参照),又はこれらの組合せについて述べることによって,特徴を示すこ

とが多い。

注記4 リスクは,ある事象(その周辺状況の変化を含む。)の結果とその発生の“起こりやすさ”(JIS

Q 0073の3.6.1.1の定義を参照)との組合せとして表現されることが多い。

注記5 不確かさとは,事象,その結果又はその起こりやすさに関する,情報,理解又は知識に,た

とえ部分的にでも不備がある状態をいう。

[出典:JIS Q 0073の1.1]

3.1.22

ステークホルダー(stakeholder)

ある決定事項若しくは活動に影響を与え得るか,その影響を受け得るか,又はその影響を受けると認識

している,個人又は組織(3.1.13)。

注記 “ステークホルダー”は,“利害関係者”とも呼称され得る。

3.1.23

トップマネジメント(top management)

最高位で組織(3.1.13)を指揮し,管理する個人又は人々の集まり。

注記1 トップマネジメントは,組織内で,権限を委譲し,資源を提供する力をもっている。

注記2 マネジメントシステム(3.4.2)の適用範囲が組織の一部だけの場合,トップマネジメントと

は,組織内のその一部を指揮し,管理する人をいう。複数のアセットマネジメントシステム

(3.4.3)が採用される場合,そのシステムは,活動を調整するように設計することが望まし

い。

3.2

アセットに関連する用語

3.2.1

アセット(asset)

組織(3.1.13)にとって,潜在的に又は実際に価値をもつ項目,物又は実体。

注記1 価値は,有形のものでも無形のものでも,また,財務的なものでも非財務的なものでもあり

得,リスク(3.1.21)及び責任の考慮を含むものである。それは,アセットライフ(3.2.2)の

異なる段階で好ましいもの又は好ましくないものでもあり得る。

注記2 物的アセットは,通常,組織によって所有される機器,在庫品及び財産を表す。物的アセッ

トは,賃貸,銘柄,デジタルアセット,権利使用,特許,知的財産権,評判,合意などの非

物的アセットである無形のアセットの正反対のものである。

注記3 アセットシステム(3.2.5)と呼称されるアセットの集合体もアセットとして考慮され得る。

3.2.2

アセットライフ(asset life)

アセットの企画段階からアセット(3.2.1)の活用の終わりまでの期間。

3.2.3

ライフサイクル(life cycle)

15

Q 55000:2017 (ISO 55000:2014)

アセット(3.2.1)のマネジメントに関係する段階群。

注記 段階の名称及び数,並びに各々の段階の下での活動は,通常,産業セクターによって異なり,

組織(3.1.13)によって決定される。

3.2.4

アセットポートフォリオ(asset portfolio)

アセットマネジメントシステム(3.4.3)の適用範囲内にあるアセット(3.2.1)。

注記1 ポートフォリオは,典型的には,経営管理目的のために確立され,割り当てられる。物理的

ハードウェアのためのポートフォリオは,カテゴリー(例えば,プラント,機器,道具,土

地)によって明確にされる。ソフトウェアのポートフォリオは,ソフトウェアの発行者又は

プラットフォーム(例えば,PC,サーバー,大形コンピュータ)によって明確にされる。

注記2 アセットマネジメントシステムは,複数のアセットポートフォリオを包含し得る。複数のア

セットポートフォリオ及びアセットマネジメントシステムが採用される場合は,アセットマ

ネジメント(3.3.1)の活動は,ポートフォリオとシステムとの間で調整されることが望まし

い。

3.2.5

アセットシステム(asset system)

相互に作用し又は相互に関連し合う,一連のアセット。

3.2.6

アセットタイプ(asset type)

アセットをグループ又は階層として区別する共通の特徴をもつアセット(3.2.1)の集合体。

例 物的アセット,情報アセット,無形のアセット,重要アセット(3.2.7),支援アセット,線形アセ

ット,情報コミュニケーション技術(ICT)アセット,インフラストラクチャーアセット,可搬

アセット

3.2.7

重要アセット(critical asset)

組織(3.1.13)の目標(3.1.12)の達成に重大な影響を及ぼす潜在性をもつアセット(3.2.1)。

注記1 アセットは,安全性に重要なもの,環境に重要なもの,又はパフォーマンス(3.1.17)に重要

なものであり得,また,法令,規制又は規則上の要求事項(3.1.20)に関連し得る。

注記2 重要アセットは,重要な顧客にサービスを提供するために必要なアセットに当てはめること

ができる。

注記3 アセットシステム(3.2.5)は,個々のアセットと同様の方法で重要であることを区別するこ

とができる。

3.3

アセットマネジメントに関連する用語

3.3.1

アセットマネジメント(asset management)

アセット(3.2.1)からの価値を実現化する組織(3.1.13)の調整された活動。

注記1 価値の実現化は,通常,コスト,リスク(3.1.21),機会及びパフォーマンス(3.1.17)の便益

のバランスをとることを含む。

注記2 活動も,アセットマネジメントシステム(3.4.3)の要素の適用に当てはめることができる。

注記3 “活動”という用語は,幅広い意味をもっており,例えば,アプローチ,計画策定並びに計

16

Q 55000:2017 (ISO 55000:2014)

画及びその実施を包含し得る。

3.3.2

戦略的アセットマネジメント計画,SAMP(strategic asset management plan)

組織の目標(3.1.14)からアセットマネジメント(3.3.1)の目標(3.1.12),アセットマネジメント計画(3.3.3)

を策定するためのアプローチ,及びアセットマネジメントの目標の達成を支援することにおけるアセット

マネジメントシステム(3.4.3)の役割にどのように変換するのかを規定する文書化した情報(3.1.6)。

注記1 SAMPは,組織の計画(3.1.15)から導出されるものである。

注記2 SAMPは,組織の計画に含まれ,又は補完的な計画であってもよい。

3.3.3

アセットマネジメント計画(asset management plan)

組織(3.1.13)のアセットマネジメント(3.3.1)の目標(3.1.12)を達成するために,個々のアセット(3.2.1)

又はアセットのグループ化について必要とされる活動,資源及び時間を規定する文書化した情報(3.1.6)。

注記1 アセットのグループ化は,アセットタイプ(3.2.6),アセットの階級,アセットシステム(3.2.5)

又はアセットポートフォリオ(3.2.4)によってもよい。

注記2 アセットマネジメント計画は,SAMP(3.3.2)から導出される。

注記3 アセットマネジメント計画は,SAMPに含まれ,又は補完的な計画であってもよい。

3.3.4

予測対応処置(preventive action)

潜在的な不適合(3.1.11)又はその他の望ましくない起こり得る状況の原因を除去する処置。

注記1 この定義はアセットマネジメント(3.3.1)の活動に特有のものである。

注記2 起こり得る不適合の原因は,一つ以上あり得る。

注記3 予測対応処置は,発生を未然に防止し,アセット(3.2.1)の機能を保全するためにとられる。

一方,是正処置(3.4.1)は,再発を防止するためにとられる。

注記4 予測対応処置は,通常,アセットが機能的に利用され,運用されている間,又は機能的不具

合の兆候の前に実行される。

注記5 予測対応処置は,消耗することが機能的な要求事項(3.1.20)である消耗品の補充を含む。

3.3.5

予知行動(predictive action)

アセット(3.2.1)の状態を監視し,予測対応処置(3.3.4)又は是正処置(3.4.1)の必要性を予知する処

置。

注記 予知行動は,一般に,“状態監視”又は“パフォーマンスの監視”とも呼称される。

3.3.6

サービスレベル(level of service)

組織(3.1.13)が作り出す社会的,政治的,環境的及び経済的な成果に関連するパラメータ又はパラメー

タの組合せ。

注記 パラメータは,安全,顧客満足度,質,量,受容能力,信頼性,責任,環境許容度,コスト及

び可用性を含むことができる。

3.4

アセットマネジメントシステムに関連する用語

3.4.1

是正処置(corrective action)

17

Q 55000:2017 (ISO 55000:2014)

不適合(3.1.11)の原因を除去し,再発を防止するための処置。

注記 不適合ではないが望ましくない成果の場合,処置は,原因を最小化又は除去し,影響を低減し

又は再発を予防するために必要である。このような処置は,この定義の意味合いにおける“是

正処置”の概念の外にある。

3.4.2

マネジメントシステム(management system)

方針(3.1.18),目標(3.1.12)及びその目標を達成するためのプロセス(3.1.19)を確立するための,相

互に関連する又は相互に作用する,組織(3.1.13)の一連の要素。

注記1 一つのマネジメントシステムは,単一又は複数の分野を取り扱うことができる。

注記2 システムの要素には,組織の構造,役割,責任,計画,運用などが含まれる。

注記3 マネジメントシステムの適用範囲としては,組織全体,組織内の固有で特定された機能,組

織内の固有で特定された部門,複数の組織の集まりを横断する一つ又は複数の機能,などが

あり得る。

3.4.3

アセットマネジメントシステム(asset management system)

アセットマネジメントの方針(3.1.18)及びアセットマネジメントの目標(3.1.12)を確立する機能をも

つアセットマネジメント(3.3.1)のためのマネジメントシステム(3.4.2)。

注記 アセットマネジメントシステムは,アセットマネジメントの部分集合である。

18

Q 55000:2017 (ISO 55000:2014)

附属書A

(参考)

アセットマネジメントの活動に関する情報

他の公開されている国際,地域又は国の規格によって扱われている関連したアセットマネジメントの対

象となる領域は次を含むが,これらに限定されるものではない。

− データマネジメント(Data management)

− 状態監視(Condition monitoring)

− リスクマネジメント(Risk management)

− 品質マネジメント(Quality management)

− 環境マネジメント(Environmental management)

− システム及びソフトウェア工学(Systems and software engineering)

− ライフサイクルコスティング(Life cycle costing)

− ディペンダビリティ(可用性,信頼性,保全性,保全支援)[Dependability (availability, reliability,

maintainability, maintenance support)]

− 構成マネジメント(Configuration management)

− 設備の総合工学(Tero-technology)

− 持続可能な開発(Sustainable development)

− 検査(Inspection)

− 非破壊試験(Non-destructive testing)

− 圧力装置(Pressure equipment)

− 財務マネジメント(Financial management)

− 価値マネジメント(Value management)

− 衝撃・振動(Shock and vibration)

− 音響(Acoustics)

− 要員の資格及び評価(Qualification and assessment of personnel)

− プロジェクトマネジメント(Project management)

− 財産及び財産マネジメント(Property and property management)

− ファシリティマネジメント(Facility management)

− 機器マネジメント(Equipment management)

− 委任プロセス(Commissioning process)

− エネルギーマネジメント(Energy management)

JIS Q 55001,JIS Q 55002及びこの規格の使用者は,組織全体でアセットマネジメントの一貫した実施

を確実にするため,可能な限りこのような規格も参照することが望ましい。

19

Q 55000:2017 (ISO 55000:2014)

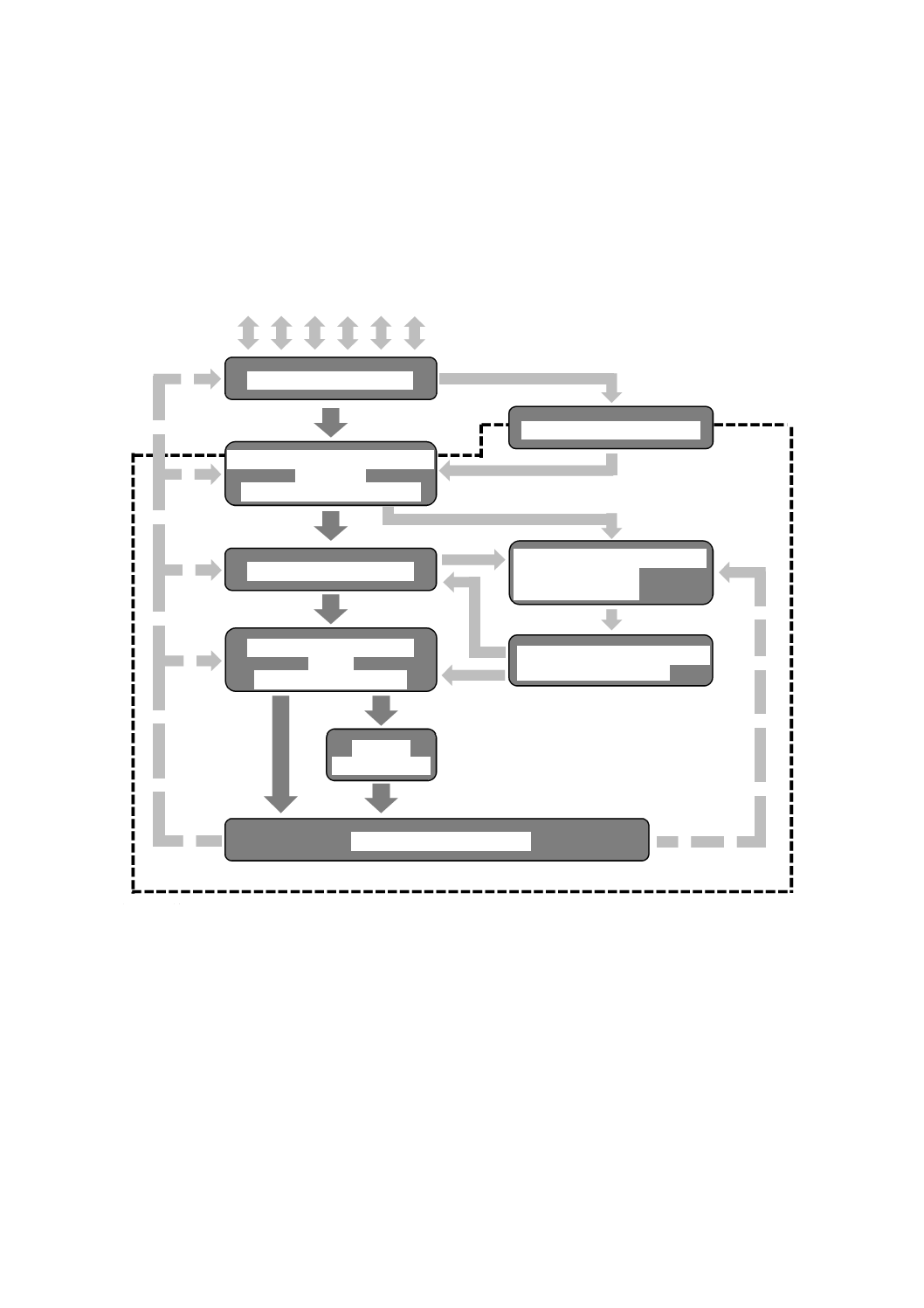

附属書B

(参考)

アセットマネジメントシステムの重要な要素間の関係

アセットマネジメントシステムの重要な要素間の関係を,図B.1に示す。

組織の計画及び組織の目標

ステークホルダー及び組織の状況

戦略的アセットマネジメント計画

(SAMP)

アセットマネジメントの目標

アセットマネジメント計画

アセットマネジメント計画

の実施

(ライフサイクル活動)

アセット

ポートフォリオ

パフォーマンス評価及び改善

アセットマネジメントの方針

アセットマネジメントシステム

及び関連する支援を

策定するための計画

アセットマネジメントシステム

及び関連する支援の要素

注記 点線で囲った部分は,アセットマネジメントシステムの境界を示す。

図B.1−アセットマネジメントシステムの重要な要素間の関係

20

Q 55000:2017 (ISO 55000:2014)

参考文献

[1]

JIS Q 9000 品質マネジメントシステム−基本及び用語

注記 対応国際規格:ISO 9000:2005,Quality management systems−Fundamentals and vocabulary

[2]

JIS Q 9001 品質マネジメントシステム−要求事項

注記 対応国際規格:ISO 9001:2008,Quality management systems−Requirements

[3]

JIS Q 9004 組織の持続的成功のための運営管理−品質マネジメントアプローチ

注記 対応国際規格:ISO 9004,Managing for the sustained success of an organization−A quality

management approach

[4]

JIS Q 14001 環境マネジメントシステム−要求事項及び利用の手引

注記 対応国際規格:ISO 14001:2004,Environmental management systems−Requirements with

guidance for use

[5]

ISO 14224,Petroleum, petrochemical and natural gas industries−Collection and exchange of reliability and

maintenance data for equipment

[6]

ISO 15663-1,Petroleum and natural gas industries−Life cycle costing−Part 1: Methodology

[7]

ISO 15686-2,Buildings and constructed assets−Service life planning−Part 2: Service life prediction

procedures

[8]

ISO 17359,Condition monitoring and diagnostics of machines−General guidelines

[9]

JIS Q 19011 マネジメントシステム監査のための指針

注記 対応国際規格:ISO 19011,Guidelines for auditing management systems

[10] ISO 20815,Petroleum, petrochemical and natural gas industries−Production assurance and reliability

management

[11] ISO 21500,Guidance on project management

[12] JIS Q 22301 社会セキュリティ−事業継続マネジメントシステム−要求事項

注記 対応国際規格:ISO 22301,Societal security−Business continuity management systems−

Requirements

[13] JIS Q 31000 リスクマネジメント−原則及び指針

注記 対応国際規格:ISO 31000,Risk management−Principles and guidelines

[14] ISO 37500,Guidance on outsourcing

[15] JIS Q 55001 アセットマネジメント−マネジメントシステム−要求事項

注記 対応国際規格:ISO 55001:2014,Asset management−Management systems−Requirements

[16] JIS Q 55002 アセットマネジメント−マネジメントシステム−JIS Q 55001の適用のための指針

注記 対応国際規格:ISO 55002,Asset management−Management systems−Guidelines for the

application of ISO 55001

[17] JIS Q 0073 リスクマネジメント−用語

注記 対応国際規格:ISO Guide 73,Risk management−Vocabulary

[18] ISO/IEC 15288,Systems and software engineering−System life cycle processes

[19] ISO/IEC 19770-1,Information technology−Software asset management−Part 1: Processes and tiered

assessment of conformance

21

Q 55000:2017 (ISO 55000:2014)

[20] JIS Q 31010 リスクマネジメント−リスクアセスメント技法

注記 対応国際規格:IEC/ISO 31010,Risk management−Risk assessment techniques

[21] IEC 60300-1,Dependability management−Part 1: Dependability management systems

[22] International Infrastructure Management Manual, International Infrastructure Management Manual, Version

4.0 2011, ISBN 0-473-10685-X, produced by NAMS New Zealand Inc. and the Institute of Public Works

Engineering Australia (IPWEA)

[23] ASTM E 2132,Standard Practice for Inventory Verification: Electronic and Physical Inventory of Assets

[24] ASTM E 2279,Standard Practice for Establishing the Guiding Principles of Property Management

[25] ASTM E 2608,Standard Practice for Equipment Control Matrix (ECM)

[26] BSI PAS 55,Asset Management−Part 1: Specification for the optimized management of physical assets

[27] NEN

NTA

8120,Assetmanagement−Eisen

aan

een

veiligheids-,

kwaliteits-

en

capaciteitsmanagementsysteem voor het elektriciteits-en gasnetbeheer (Asset management for electricity and

gas networks)

[28] Engineering Asset Management an Insurance Perspective by Ian Barnard, ISBN: 9870982516300,

http://Reliabilityweb.com

[29] Physical Asset Management Handbook 4th Edition by John S. Mitchell, ISBN: 9780985361938,

http://Reliabilityweb.com

[30] Making Common Sense Common Practice, Models for Operational Excellence, 4th Edition by Ron Moore,

P.E., ISBN: 9780983874188, http://Reliabilityweb.com

[31] Maintenance Work Management Processes (Maintenance Strategy Series) by Terry Wireman, ISBN:

9780983225867

[32] Maintenance & Reliability Best Practices 2nd Edition by Ramesh Gulati, Publisher: Industrial Press, ISBN

970831134341