Q 14051:2012 (ISO 14051:2011)

(1)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

目 次

ページ

序文 ··································································································································· 1

1 適用範囲························································································································· 2

2 引用規格························································································································· 2

3 用語及び定義 ··················································································································· 3

4 MFCAの目的及び原則 ······································································································ 5

4.1 目的 ···························································································································· 5

4.2 原則 ···························································································································· 6

5 MFCAの基本要素 ············································································································ 6

5.1 物量センター ················································································································ 6

5.2 マテリアルバランス ······································································································· 6

5.3 コスト計算 ··················································································································· 7

5.4 マテリアルフローモデル ································································································ 10

6 MFCAの実施手順 ··········································································································· 11

6.1 一般 ··························································································································· 11

6.2 経営層の参画 ··············································································································· 12

6.3 必要な専門知識の決定 ··································································································· 12

6.4 境界及び期間の特定 ······································································································ 12

6.5 物量センターの決定 ······································································································ 12

6.6 各物量センターにおけるインプット及びアウトプットの識別 ················································· 13

6.7 物量単位でのマテリアルフローの定量化············································································ 13

6.8 貨幣単位でのマテリアルフローの算定··············································································· 13

6.9 MFCAデータの要約及び解釈 ·························································································· 14

6.10 MFCA結果のコミュニケーション ·················································································· 15

6.11 改善の機会の識別及び評価 ···························································································· 15

附属書A(参考)MFCAと一般的な原価計算との違い ································································ 16

附属書B(参考)MFCAにおけるコスト計算及びコストの配賦 ···················································· 18

附属書C(参考)MFCAの事例······························································································ 26

参考文献 ···························································································································· 40

Q 14051:2012 (ISO 14051:2011)

(2)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

まえがき

この規格は,工業標準化法に基づき,日本工業標準調査会の審議を経て,経済産業大臣が制定した日本

工業規格である。

この規格は,著作権法で保護対象となっている著作物である。

この規格の一部が,特許権,出願公開後の特許出願又は実用新案権に抵触する可能性があることに注意

を喚起する。経済産業大臣及び日本工業標準調査会は,このような特許権,出願公開後の特許出願及び実

用新案権に関わる確認について,責任はもたない。

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

日本工業規格 JIS

Q 14051:2012

(ISO 14051:2011)

環境マネジメント−マテリアルフローコスト会計−

一般的枠組み

Environmental management-Material flow cost accounting-

General framework

序文

この規格は,2011年に第1版として発行されたISO 14051を基に,技術的内容及び構成を変更すること

なく作成した日本工業規格である。

なお,この規格で点線の下線を施してある参考事項は,対応国際規格にはない事項である。

この規格の目的は,マテリアルフローコスト会計(MFCA)における一般的枠組みを提供することであ

る。MFCAは,組織における,マテリアル及びエネルギーを使用する上での環境及び財務への潜在的影響

の理解を促進し,マテリアル及びエネルギーの使用上の変更による環境・財務両面の改善を達成する機会

を追求することができる管理ツールである。

MFCAは,組織内のマテリアルのフロー及びストックを物量単位で追跡し,定量化するマテリアルフロ

ーモデルを策定することによって,マテリアル及びエネルギーの使用に関する透明性の向上を促進する。

MFCAにおいて,エネルギーは,マテリアルに含めることも,別途定量化することも可能である。マテリ

アルフロー及びエネルギーの使用から生じるあらゆるコスト及び/又はそれに関連するあらゆるコストは,

算定され,配分される。特に,MFCAは,廃棄物,大気排出物,廃水などのマテリアルロスに関連するコ

ストと製品に関連するコストとの比較に焦点を当てる。

マテリアルロス及び関連するコストに関するデータを,一般的な情報・会計・環境マネジメントシステ

ムから取り出すことは往々にして難しいので,多くの組織では,マテリアルロスの実際のコストを,十分

詳細に認識していない。しかしながら,MFCAによって当該情報が入手可能になれば,それらのデータは,

使用するマテリアルの削減及び/又はマテリアルロスの削減,マテリアル及びエネルギーの効率的な使用

への改善,環境への悪影響の低減,並びに関連コストの削減のための機会の追求に使用することができる。

MFCAは,(鉱物)採取業,製造業,サービス業及びその他の産業を含む,マテリアル及びエネルギー

を使用するあらゆる産業に適用可能である。MFCAは,環境マネジメントシステム(EMS)の有無を問わ

ず,先進工業国と同様に新興経済国においても,あらゆる種類及び規模の組織において実施することが可

能である。MFCAは,環境管理会計(EMA)における主要なツールの一つであり,主に単一の施設内又は

組織内における使用を想定している。しかしながら,MFCAは,サプライチェーン内の複数の組織に拡張

して適用することが可能であり,マテリアル及びエネルギーをより効率的に使用するための統合的アプロ

ーチの展開を支援する。

この規格は,次に示す事項を提供する。

− 共通の用語

− 目的及び原則

2

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

− 基本要素

− 実施手順

さらに,附属書には,MFCAと一般的な原価計算との違い,コスト評価の方法,並びに異なるセクター

及びサプライチェーンにおけるMFCAの適用事例を記述している。

1

適用範囲

この規格は,マテリアルフローコスト会計(MFCA)の一般的枠組みについて規定する。MFCAの下で,

組織内におけるマテリアルのフロー及びストックを,物量単位(例えば,質量,容積)で追跡し,定量化

し,また,マテリアルフローに関連するコストも評価する。その結果得られた情報は,組織及び管理者に

対し,財務的利益を生むと同時に,環境上の悪影響を低減する機会を探るための動機づけとしての役割を

果たすことができる。MFCAは,組織の製品,サービス,規模,構造,場所,並びに既存のマネジメント

システム及び会計システムにかかわらず,マテリアル及びエネルギーを使用するあらゆる組織に対して適

用可能である。

MFCAは,サプライチェーン内の上流及び下流に位置する他の組織にも拡張して適用可能であり,その

ため,サプライチェーンにおけるマテリアル効率及びエネルギー効率の改善を目的とした,統合的なアプ

ローチの展開を支援する。組織における廃棄物の発生はサプライヤーによって提供されるマテリアルの性

質若しくは品質,又は顧客要求による製品仕様に起因することが多いため,サプライチェーンへの拡張が,

効果的な場合がある。

定義によれば,管理会計及び環境管理会計(EMA)は,意思決定のための情報を組織にもたらすことに

焦点を当てている。MFCAは,環境管理会計の主要なツールの一つであり,内部の意思決定のための情報

に焦点を当て,既存の環境マネジメント及び管理会計システムの補完を意図している。組織は外部費用を

MFCA分析に含めることも選択できるが,外部費用は,この規格の適用範囲外である。

この規格に規定するMFCAの一般的枠組みは,共通用語,目的及び原則,基本要素,並びに実施手順を

含む。

なお,詳細な計算手続,又はマテリアル効率若しくはエネルギー効率の改善を目的とした手法に関する

情報は,この規格の適用範囲外である。

この規格は,第三者による認証を目的とはしていない。

注記 この規格の対応国際規格及びその対応の程度を表す記号を,次に示す。

ISO 14051:2011,Environmental management−Material flow cost accounting−General framework

(IDT)

なお,対応の程度を表す記号“IDT”は,ISO/IEC Guide 21-1に基づき,“一致している”こ

とを示す。

2

引用規格

次に掲げる規格は,この規格に引用されることによって,この規格の規定の一部を構成する。この引用

規格は,その最新版(追補を含む。)を適用する。

JIS Q 14050 環境マネジメント−用語

注記 対応国際規格:ISO 14050,Environmental management−Vocabulary(IDT)

3

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

3

用語及び定義

この規格で用いる主な用語及び定義は,JIS Q 14050によるほか,次による。

3.1

コスト(cost)

活動を実施するために消費された資源の金銭的価値。

3.2

コスト配賦(cost allocation)

製品,プロセスなどの異なる対象間での,適切な配賦基準に基づく,間接的なコストの配分。

注記 この規格における対象には,プロセス,物量センター,製品,及びマテリアルロスが含まれる。

3.3

コスト割当て(cost assignment)

製品,プロセスなどの特定の対象に対する直接的なコストの配分。

3.4

エネルギーコスト(energy cost)

電気,燃料,蒸気,熱,圧縮空気及びその他の媒体に対するコスト。

注記 各組織の判断に基づき,エネルギーコストをマテリアルコストに含めるか,又は別途算定する

ことができる。

3.5

エネルギーロス(energy loss)

意図した製品に必須なエネルギーを除く,全てのエネルギー。

注記 各組織の判断に基づき,エネルギーロスをマテリアルロスに含めるか,又は別途定量化するこ

とができる。

3.6

エネルギーの使用(energy use)

エネルギーの利用の方法又は種類。

例 空調,照明,加熱,冷却,輸送,プロセス,生産ライン

[JIS Q 50001:2011の3.18参照]

3.7

環境管理会計,EMA(environmental management accounting)

組織内部での意思決定を目的とした,次に示す2種類の情報の識別,収集,分析及び利用。

− エネルギー,水及びマテリアル(廃棄物を含む。)の使用,フロー及び最終処分に関する物量情報。

− 環境関連コスト,収益額及び節約額に関する金銭情報。

[IFAC,2005年[15] 参照]

3.8

インプット(input)

物量センターに入るマテリアルフロー又はエネルギーフロー。

3.9

在庫(inventory)

マテリアル,中間製品,仕掛品及び最終製品のストック。

4

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

3.10

マテリアル(material)

物量センターに入る物資及び/又は物量センターから出る物質。

注記1 マテリアルは,次の二つのカテゴリーに分類することが可能である。

− 原材料,補助材料,中間製品など製品の一部となることが意図されているマテリアル。

− 洗浄用の溶剤,化学触媒など,製品の一部にはならないマテリアル。このマテリアルは,

オペレーティングマテリアルと呼ばれることもある。

注記2 マテリアルには,用途に応じて,上記のいずれのカテゴリーにも当てはまるものがある。一

例として水がある。水は,製品の一部となるケース(例えば,ボトル入りの水)があり,一

方で,オペレーティングマテリアルとなるケース(例えば,設備洗浄プロセスにおいて使用

される水)がある。

注記3 燃料又は蒸気のようなエネルギーを運ぶ媒体は,各組織の判断に基づき,マテリアルとみな

すことができる。

3.11

マテリアルバランス(material balance)

特定の期間における,物量センターでのインプット,アウトプット及び在庫量の変動に関する物量の比

較。

3.12

マテリアルコスト(material cost)

物量センターに入る物質及び/又は物量センターから出る物質に対するコスト。

注記 マテリアルコストは,標準原価,平均原価,購入原価など様々な方法で算出することが可能で

ある。コスト計算の方法の選択は,各組織の判断に基づく。

3.13

マテリアル配分率(material distribution percentage)

製品になるマテリアルインプット又はマテリアルロスになるマテリアルインプットの割合。

3.14

マテリアルフロー(material flow)

組織内又はサプライチェーンにおける,様々な物量センター間のマテリアル又はマテリアルグループの

移動。

3.15

マテリアルフローコスト会計,MFCA(material flow cost accounting)

プロセス又は生産ラインにおけるマテリアルのフロー及びストックを,物量単位で定量化し,かつ,貨

幣単位で算定するツール。

3.16

マテリアルロス(material loss)

意図している製品を除く,物量センターで発生する全てのマテリアルアウトプット。

注記1 マテリアルロスには,大気排出物,廃水,固形廃棄物などがあり,たとえ,これらのマテリ

アルアウトプットが,手直し,リサイクル及び再利用が組織内部で可能な場合又は市場価値

をもつ場合であっても,マテリアルロスに含まれる。

注記2 組織の判断に基づき,副産物は,マテリアルロス又は製品のいずれかとすることができる。

5

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

3.17

アウトプット(output)

物量センターから出る製品,マテリアルロス又はエネルギーロス。

注記 MFCAでは,物量センターを出た中間製品(半製品)は全て,製品として扱われる。

3.18

プロセス(process)

インプットをアウトプットに変換する,相互に関連する又は相互に作用する一連の活動。

[JIS Q 14040:2010の3.11参照]

3.19

製品(product)

全ての製品又はサービス。

注記 用語の定義は,JIS Q 14040:2010の3.9から引用。

3.20

物量センター(quantity centre)

インプット及びアウトプットを物量単位で定量化及び貨幣単位で算定する,プロセスの選択された一部

分又は複数の部分。

3.21

システムコスト(system cost)

マテリアルコスト,エネルギーコスト及び廃棄物管理コストを除く,マテリアルフローの組織内部での

取扱いに伴って発生するコスト。

例 労務費,減価償却費,保全費,輸送費。

3.22

廃棄物管理コスト(waste management cost)

物量センターで発生したマテリアルロスを取り扱うコスト。

注記1 廃棄物管理には,大気排出物,廃水,固形廃棄物の管理などが含まれる。

注記2 廃棄物管理コストには,次のコストが含まれる。

− 不良品の手直し,リサイクル,廃棄物の追跡確認・貯蔵・処理・処分などの,組織内活

動に関連した費用。

− 廃棄物の貯蔵・輸送・リサイクル・処理・処分などの,外部委託活動に対する費用。

4

MFCAの目的及び原則

4.1

目的

MFCAの目的は,次に示す方法によってマテリアル及びエネルギーの使用を改善することを通じて,環

境及び財務の両面においてパフォーマンスを強化しようとする組織の努力を喚起し,支援することである。

− マテリアルフロー及びエネルギーの使用,それらの関連コスト,並びに環境側面に関する透明性の向

上。

− プロセス工学,生産計画,品質管理,製品設計,サプライチェーンマネジメントなどにおける組織の

意思決定の支援。

− マテリアル及びエネルギーの使用に関する組織内での調整及びコミュニケーションの改善。

6

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

4.2

原則

4.2.1

マテリアルフロー及びエネルギーの使用に関する理解

マテリアルの貯蔵,取扱い,使用又は加工が行われる全ての物量センター(例えば,貯蔵スペース,生

産プロセス,廃棄物管理業務)におけるマテリアルの移動及びエネルギーの使用を図式化したマテリアル

フローモデル(5.4参照)を作成するために,マテリアルのフローを追跡するのがよい。

4.2.2

物量データと金額データとの関連づけ

環境及び財務的側面の組織内の意思決定は,マテリアル及びエネルギーの使用に関して収集された物量

データ並びに関連コストに関するデータに基づくのがよい。これらの2種類のデータは,マテリアルフロ

ーモデルによって,明確に統合するのがよい。

4.2.3

物量データの正確性,完全性及び比較可能性の確認

マテリアルフローにおける物量データを,一貫性のある測定単位又は十分な換算係数とともに集計する

のがよく,それによって物量データは,後に分析及び比較の目的のために共通の測定単位(質量が好まし

い)に変換される。インプットとアウトプットとのフローのバランスを見て著しいデータの差異を判定す

るために,これらの物量データを使うのがよい。

4.2.4

マテリアルロスのコストの見積り及び配分

マテリアルロスに起因する及び/又はマテリアルロスに関連する総コストを,できる限り正確かつ実務

に即して見積もるのがよく,このコストは,製品ではなくそのコストを生じさせるマテリアルロスに対し

て配分するのがよい。

5

MFCAの基本要素

5.1

物量センター

物量センターとは,インプット及びアウトプットを物量単位で定量化及び貨幣単位で算定するために,

選択したプロセスの一部分又は複数の部分である。典型的には,物量センターは,貯蔵スペース,生産ユ

ニット,輸送地点などの,マテリアルが貯蔵される及び/又は加工が行われる区域である。物量センター

は,MFCAにおいて,データ収集作業を行う基礎としての役割を果たす。物量センターにおいては,まず,

マテリアルフロー及びエネルギーの使用が定量化される。次に,マテリアルコスト,エネルギーコスト,

システムコスト及び廃棄物管理コストが算定される。

5.2

マテリアルバランス

物量センターに入ったマテリアルは,結果として,製品又はマテリアルロスとして物量センターを出る。

また,マテリアルは物量センター(例えば,貯蔵スペース)内に一定期間とどまる場合もあり,その場合

には,物量センター内の在庫の変動(期首在庫と期末在庫との差)となる。

質量及びエネルギーは,創造することも破壊されることもなく,変換されるだけである。そのため,シ

ステム内における在庫の変動を全て考慮に入れて,システムに入るインプットの物量は,システムを出る

アウトプットの物量と等しくなることが望ましい。したがって,MFCA分析の対象となるマテリアルの全

てが確実に計上されて,著しい“見過ごされた”マテリアル及びその他のデータの不一致を確認するため

に,マテリアルインプット及びマテリアルアウトプットの量(すなわち,製品及びマテリアルロス)と在

庫の変動とを比較することによって,マテリアルバランスを見るのがよい。マテリアルフローの定量化,

及びマテリアルインプットとマテリアルアウトプット(すなわち,製品及びマテリアルロス)とのバラン

スの確保は,ともにMFCAの主要な要求事項である。

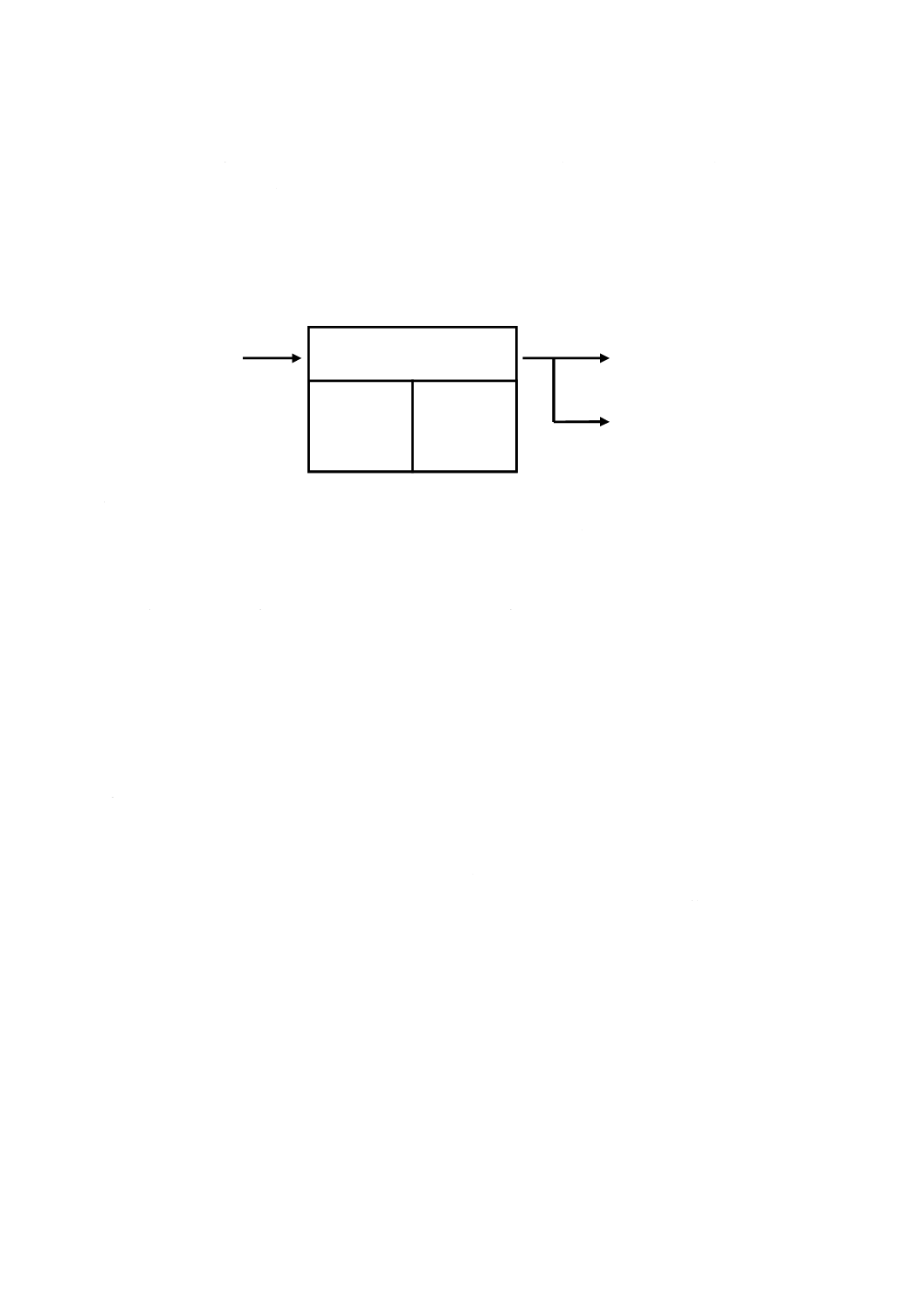

物量センターにおける簡単なマテリアルバランスの例を,図1に示す。この例では,95 kgのマテリアル

7

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

が物量センターに投入されている。分析期間において,マテリアルの在庫は,期首在庫の15 kgから期末

在庫の10 kgへと変動している。物量センターを出るマテリアルの総量は,インプット(95 kg)に期首在

庫(15 kg)を加え,期末在庫(10 kg)を引いた100 kgとなる。この100 kgは製品(70 kg)及びマテリア

ルロス(30 kg)に分配される(図1参照)。

注記 単純化のため,この図では,エネルギーの使用の情報は含まず,マテリアルフローの情報だけを示している。

図1−物量センターにおけるマテリアルバランス

実際には,インプットとアウトプットとのインバランスは,定量化の容易でない空気若しくは水分の吸

入,化学反応,又は測定誤差によって生じ得る。いかなる著しいインバランスについても,原因を究明す

ることが望ましい。

物量データは,多くの場合,様々な異なる測定単位で入手される。マテリアルバランスを見るためには,

比較する目的で,入手可能な物量データを一つの基準単位(例えば,質量)に換算する換算係数が必要な

場合がある。データの比較可能性(comparability)が必要とされていることを,MFCAに関するデータ収

集が行われているときに考慮するのがよい。環境影響評価の目的で,データ単位の有用性についても考慮

することが望ましい。

5.3

コスト計算

5.3.1

一般

組織における意思決定は,多くの場合,財務的考慮を伴う。したがって,組織における意思決定の支援

のために,マテリアルフローデータを,貨幣単位に換算するのがよい。そのためには,物量センターに入

る又は出るマテリアルフローに起因する及び/又はそれに関連する全てのコストを,算定し,それらのマ

テリアルフローに対して割当て又は配賦するのがよい。

MFCAにおいては,3種類のコスト,すなわち,マテリアルコスト,システムコスト,及び廃棄物管理

コストが算定される。エネルギーコストは,組織の判断に基づいて,マテリアルコストに含めることも,

又は別途算定することもできる。この規格では,エネルギーコストは,分けて計算し,表記する。

マテリアル

95 kg

マテリアル

の期首在庫

15 kg

マテリアル

の期末在庫

10 kg

製品

70 kg

マテリアルロス

30 kg

物量センター

インプット

アウトプット

8

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

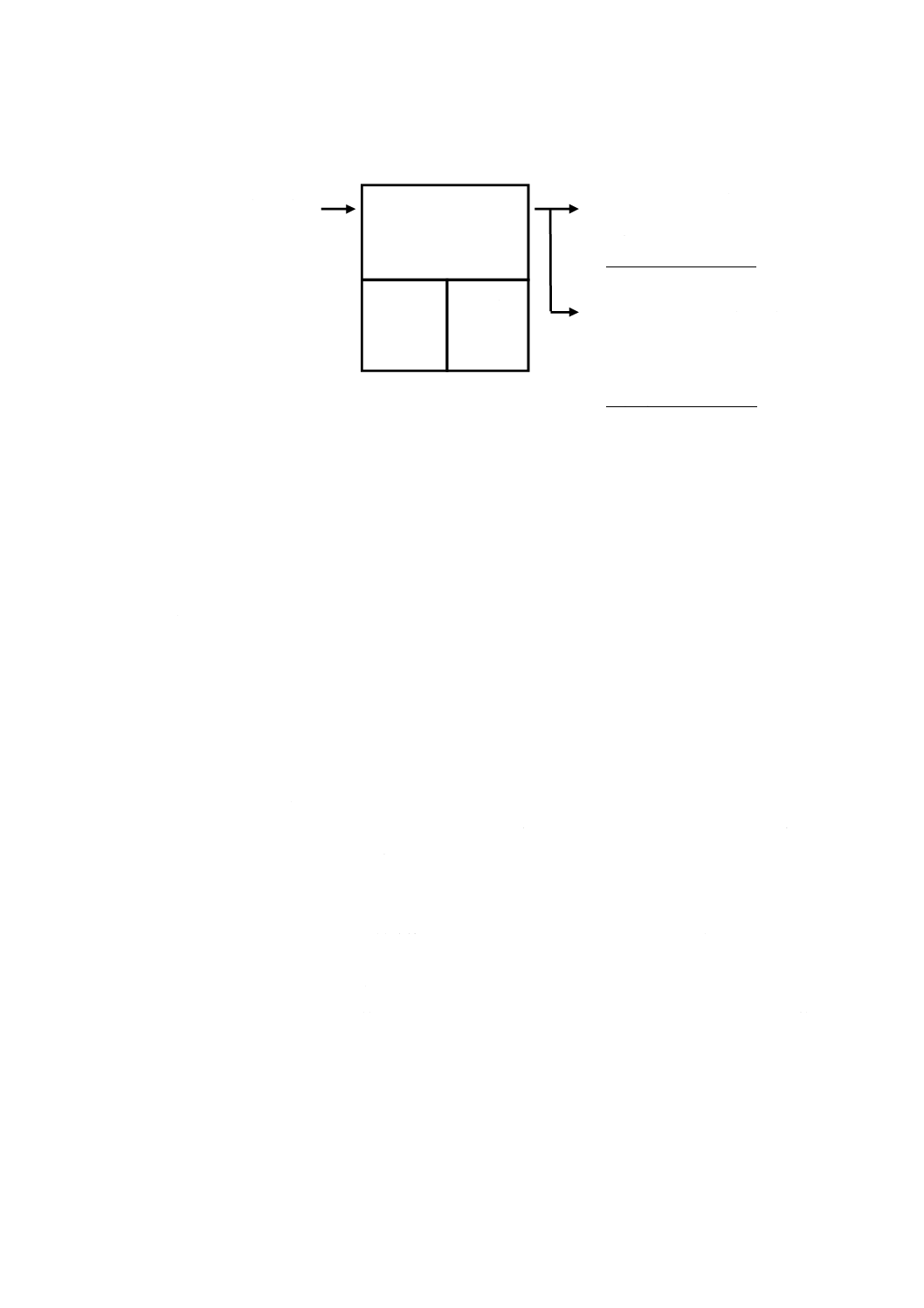

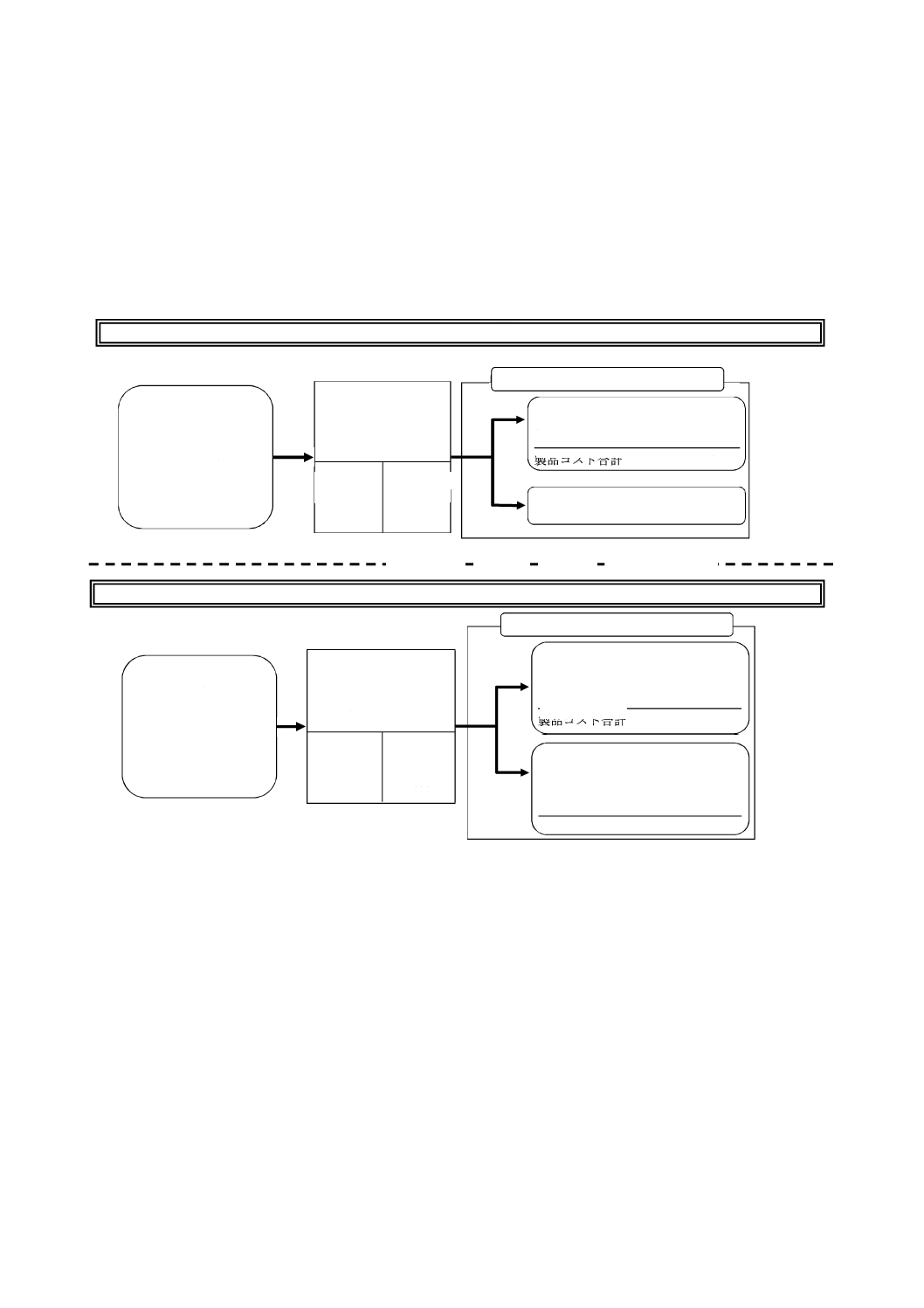

図2−物量センターにおけるコスト計算

図2において,物量センターに関わるコストは次のとおりである。

− マテリアルコスト:1 000円

− エネルギーコスト:50円

− システムコスト:800円

− 廃棄物管理コスト:80円

注記1 マテリアルコスト(1 000円)=インプット(950円)+期首在庫(150円)−期末在庫(100

円)

マテリアルコスト,エネルギーコスト及びシステムコストは,その後に,製品へとフローするマテリア

ルインプットとマテリアルロスへとフローするマテリアルインプットとの割合に基づいて,物量センター

のアウトプット(すなわち,製品及びマテリアルロス)に割当て又は配賦される。使用された100 kgのマ

テリアルのうち,図1に示されているとおり,70 kgが製品へフローし,30 kgがマテリアルロスにフロー

する。このように,70 %及び30 %のマテリアル配分率が,エネルギーコスト及びシステムコストを製品及

びマテリアルロスにそれぞれ配賦する場合に,使用される。この例においては,質量に基づくマテリアル

配分率がコストの配賦に使用されているが,より適切な配賦基準の決定は,組織の判断に基づく。一方,

廃棄物管理コストは,全てこのマテリアルロスに起因するものであるため,80円の廃棄物管理コストの

100 %がマテリアルロスに配分される。最終的には,この例におけるマテリアルロスの総コストは635円

となる。

注記2 MFCAと一般的な原価計算との違いは,附属書Aを参照。

注記3 対応国際規格のコスト計算では貨幣単位をドルとしているが,この規格の本体では,換算せ

ずにそのまま円としている。

5.3.2

コスト配賦

分析精度をできる限り高めるため,全てのコストを,コスト配賦の手続きによって推計するよりは,個々

の物量センター及び各マテリアルフローで入手できるデータを基に算出するのがよい。しかし,エネルギ

ーコスト,システムコスト,廃棄物管理コストなどのコストは,プロセス全体又は施設全体だけでしか,

マテリアル(95 kg)

マテリアルコスト ¥950

製品(70 kg)

マテリアルコスト

¥700

エネルギーコスト

¥35

システムコスト

¥560

総コスト

¥1295

インプット

アウトプット

マテリアルコスト

¥300

エネルギーコスト

¥15

システムコスト

¥240

廃棄物管理コスト

¥80

総コスト

¥635

マテリアルロス(30 kg)

マテリアル

の期首在庫

(15 kg)

¥ 150

マテリアル

の期末在庫

(10 kg)

¥ 100

物量センター

エネルギーコスト

¥50

システムコスト

¥800

廃棄物管理コスト

¥80

9

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

把握可能でない場合がよくある。したがって,実際には,これらのコストを個々の物量センターにまず配

賦し,続いて製品及びマテリアルロスにそれらのコストを配賦するという,次の二つのステップがしばし

ば必要となる。

− プロセス全体又は施設全体のコストの,別々の物量センターに対する配賦

− 物量センターにおけるコストの,製品及びマテリアルロスに対する配賦(図2参照)

各配賦のステップにおいて,配賦されるコストに関する主要因を可能な限り反映した適切な配賦基準を

選択するのがよい。プロセス全体又は施設全体でのコストが物量センターに配賦される場合,適切な配賦

基準には,機械時間,生産量,従業員数,作業時間,作業工数,床面積,その他を含むことができる。第

2ステップにおいては,物量センターから製品及びマテリアルロスへのコストの配賦のために,別の適切

な配賦基準を選択するのがよく,例えば,総マテリアル配分率,主要なマテリアルのマテリアル配分率が

ある。いかなる場合においても,最適な配賦基準の決定は,組織の判断に基づく。

注記1 エネルギーコスト及びシステムコストのような異なる種類のコストの最適な配賦基準は,必

ずしも同一である必要はない。

注記2 異なる配賦基準が実際のコスト配分をより現状に基づき反映する場合,労務費,減価償却費

などのようなシステムコストを構成する個々の要素に対してその配賦基準を使用することも

可能である。

注記3 図2に示すとおり,物量センター内の全ての廃棄物管理コストは,定義に基づき,マテリア

ルロスに配賦される。

5.3.3

物量センター間におけるコストの振替

物量センターからのアウトプットは,多くの場合,別の物量センターへのインプットになる。例えば,

図2は,70 kgの製品アウトプットの物量センターを示している。この製品アウトプットに関連するコス

トは,1 295円と見積もられる。すなわち,その製品を製造するために使用されるマテリアルコスト,エネ

ルギーコスト及びシステムコストの合計である。総コスト1 295円を次の物量センターへ振り替えて,そ

の物量センターへのインプットに関連するコストとして含めるのがよい。B.4では,視覚化するとともに

定量的データを付して,複数の物量センターが関わる場合にコストデータがどのように振り替えられるか

示している。コストを振り替える場合,コストアイテム(マテリアルコスト,エネルギーコスト及びシス

テムコスト)は別々に表現され得る(表B.6参照)。

5.3.4

内部リサイクルされたマテリアルにおけるコストの振替

ある物量センターでのアウトプットが別の物量センターのインプットとなる例として,組織内部でのマ

テリアルのリサイクルの事例がある。マテリアルがMFCAの適用される境界内でリサイクルされた場合,

財務的便益とともに環境上の便益が結果として発生し得る。しかしながら,リサイクルしなければならな

いマテリアルが存在するということは,そのプロセスにおける非効率性を示している場合がある。

内部リサイクルされたマテリアルは,何度か複数の物量センターを通過し,その通過の度に追加的なマ

テリアルコスト,システムコスト,エネルギーコスト及び廃棄物管理コストが発生する場合がある。例え

ば,物量センターで使用されるエネルギーは,多くの場合,マテリアルの量に依存する。そのため,内部

リサイクルにおける非効率性は,同量の製品アウトプットを達成するために,物量センターにおける通過

する物量が増加し,同様に,エネルギーの使用及びそれに関連するエネルギーコストも増加する。

マテリアルロスが,ある物量センターで発生し,内部リサイクルされた場合,その他のマテリアルロス

と同様に取り扱うのがよい。すなわち,物量センターで発生したコストを,5.3.2に従って,製品及びマテ

10

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

リアルロスに配賦するのがよい。内部リサイクルコストを適切に評価するには,次の事項を考慮に入れる

のがよい。

− 内部リサイクルによるコスト節約額,すなわち,再利用によるマテリアルの見積り購入価格

− リサイクルプロセスに関わる追加コスト

− 他の物量センターにおいて,リサイクルされたマテリアルのフローによって生じた追加コスト

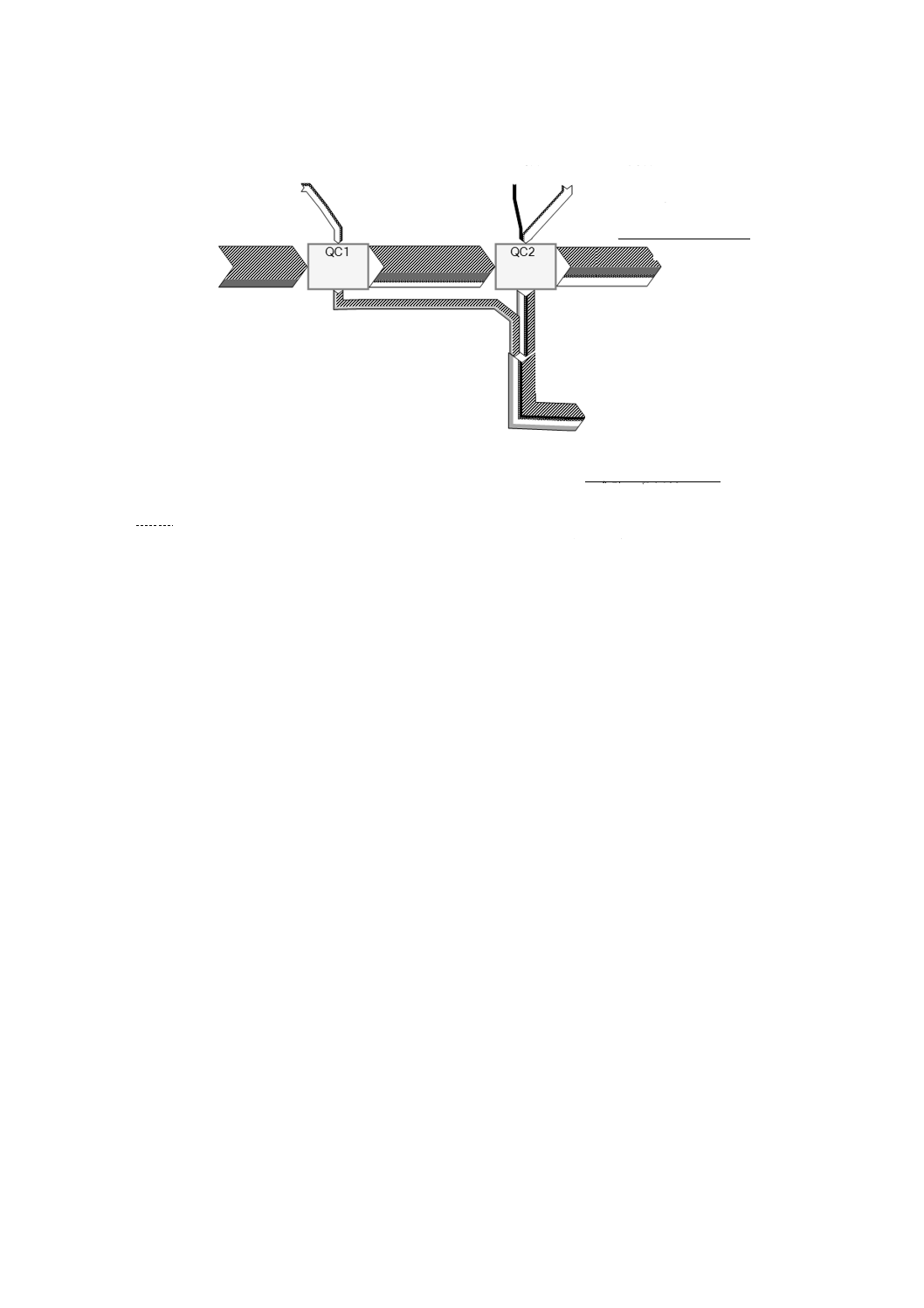

5.4

マテリアルフローモデル

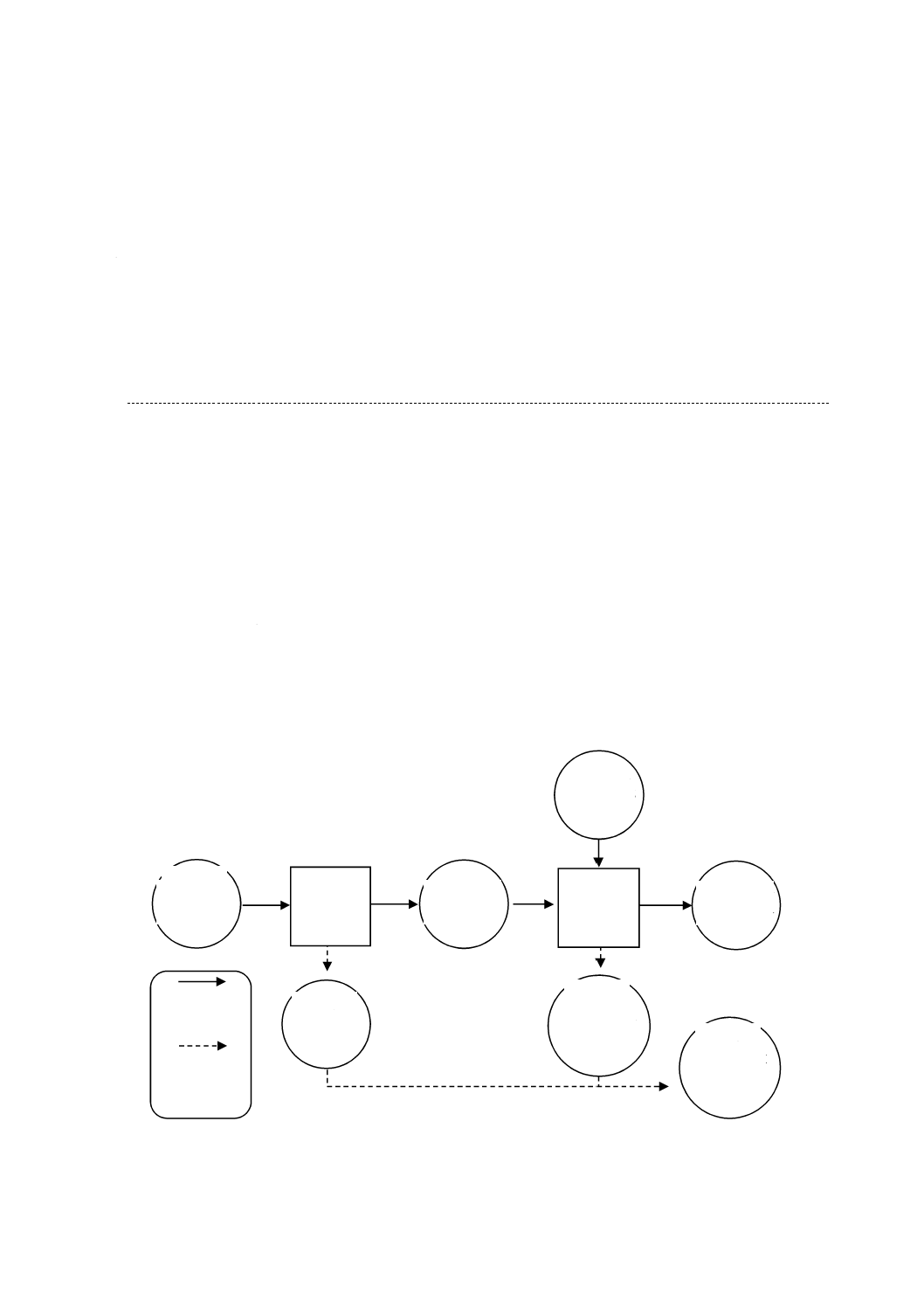

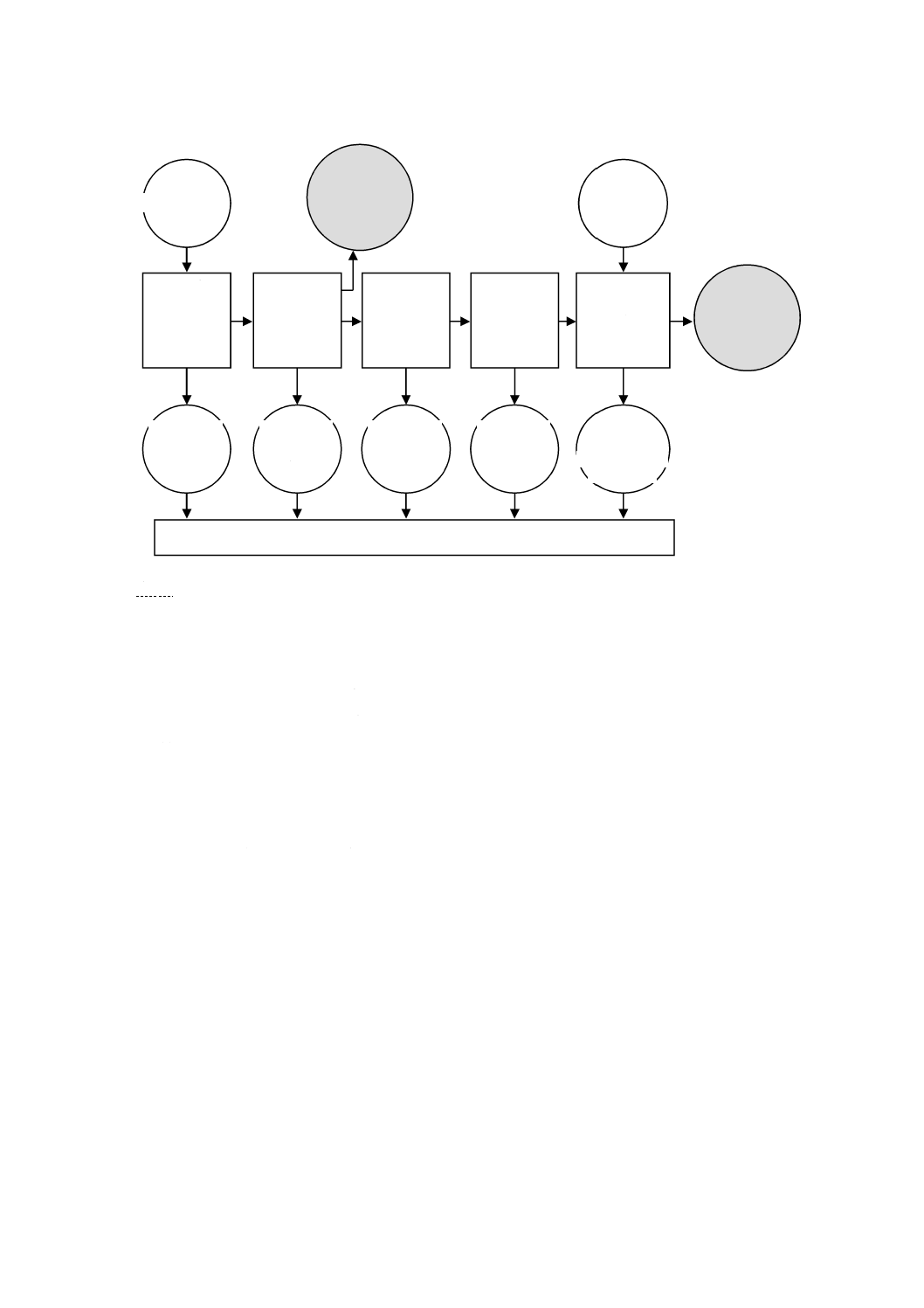

MFCAでは,生産,リサイクル,及びその他のシステムは視覚化されたモデルで表され,このモデルは,

マテリアルが貯蔵,使用又は加工される複数の物量センター,及びこれらの物量センター間でのマテリア

ルの移動を示す。このマテリアルフローモデルは,MFCA分析のために選定された境界内のマテリアルの

フロー全体を示す。マテリアルフローモデルの例を,図3に示す。

Inputs

Flow towards

finished products

Flow towards

material losses

Products

(Finished

products)

Material

losses

QC: A

(Process)

QC: B

(Process)

QC: C

(Group of

processes)

QC: D

(Inventory)

QC: Quantity

centre

Material

loss

Material

loss

Material

loss

QC:E

Waste

management

(Process)

QC:F

Waste

management

(Process)

Material

loss

インプット

(プロセ

ス)

(プロセ

ス)

マテリアル

ロス

マテリアル

ロス

製品

(最終製

品)

最終製品に向か

うフロー

マテリアルロスに

向かうフロー

廃棄物管理

(プロセス)

廃棄物管理

(プロセス)

マテリアル

ロス

マテリアル

ロス

マテリアル

ロス

(プロセス

グループ)

(貯蔵ス

ペース)

注記1 MFCA境界は,サプライチェーンの上流及び下流の両方において,他の組織に拡張することができる。

注記2 QC:物量センター

図3−MFCAの境界内のプロセスに関するマテリアルフローモデル

図3はフローシステムを表しており,プロセスの全体観を提供し,マテリアルロスが発生する可能性の

あるポイントを示している。製品は,最終製品とともに次の物量センターへのマテリアルインプットであ

る中間製品の両方を含む。図3に示される各物量センターで,5.2及び5.3で説明されるマテリアルフロー

モデルの作成及び計算を実施するのがよい。マテリアルロス又はその一部のマテリアルロスがMFCA境界

内で直接又は処理プロセスの後にリサイクルされる場合,それらのマテリアルロスは,インプットとして

MFCA境界

11

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

表示される。このインプットフローは,図3の中で,物量センターA及び物量センターBとして示されて

いる。

6

MFCAの実施手順

6.1

一般

他のマネジメントツールと同様に,MFCAでは,この箇条で記述されるような多くの実施手順が必要で

ある。分析の詳細さ及び複雑さの度合いは,組織の規模,組織の活動及び製品の性質,プロセスの数及び

分析のために選択される物量センターの数など,多くの要因によって変化する。

環境マネジメントシステム(EMS)を適切にもっているか否かにかかわらず(例えば,JIS Q 14001),

組織においてMFCAの実施は可能であるが,既存のEMSを実施している組織で行われる場合に,実施の

プロセスは,より容易かつ迅速である。MFCAは,Plan-Do-Check-Act(PDCA)による継続的改善サイク

ルの様々な段階において重要な情報を提供できる。例えば,MFCAを使用することによって,組織は目的

及び目標の設定に財務的検討を含めることが可能となる。潜在的な環境影響及び財務影響を知ることは,

意思決定のための有用な情報を提供し,評価の質を高めることができる。

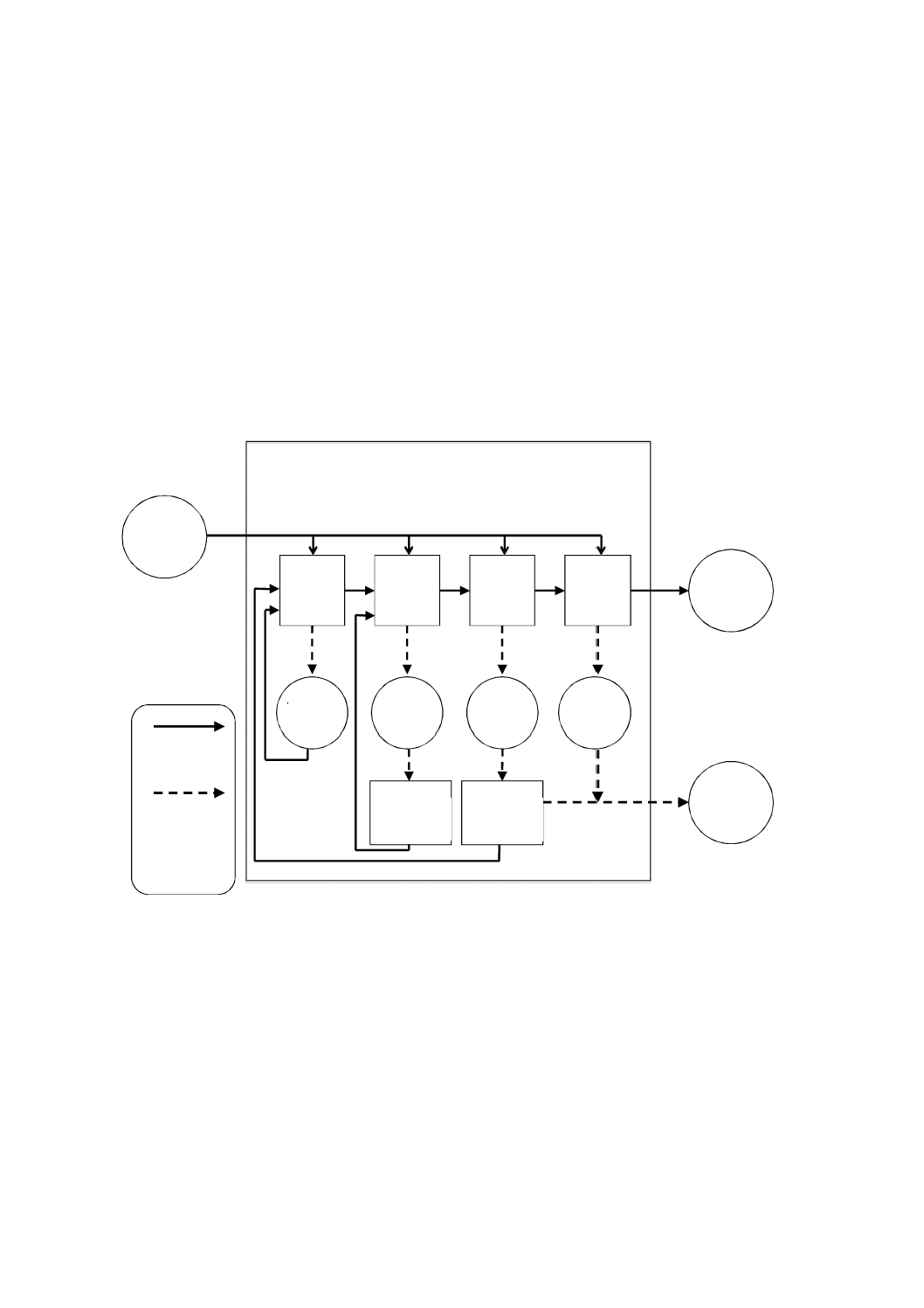

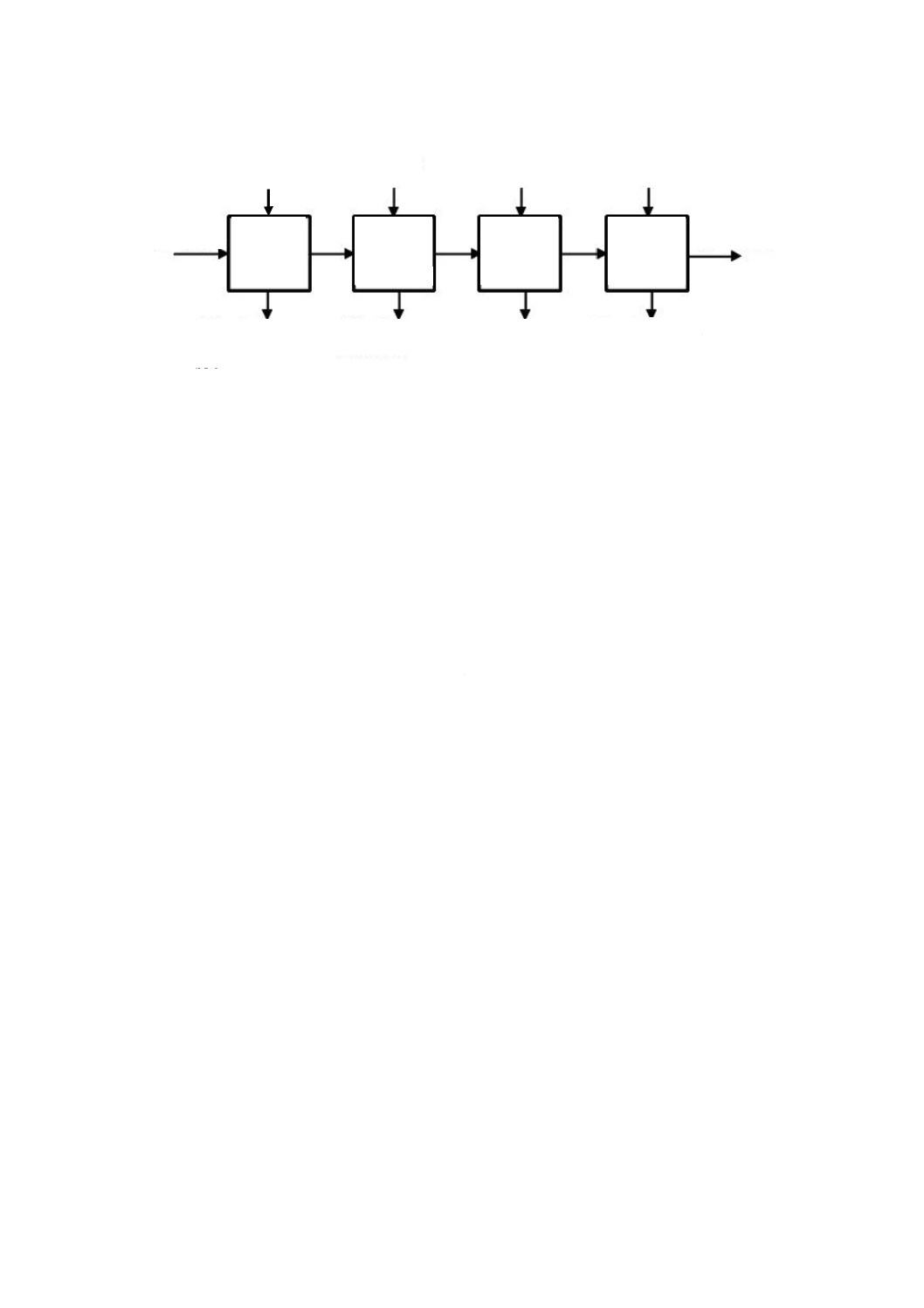

図4は,PDCAサイクルに基づいて構成されたMFCAの実施ステップの概要を示している。さらに,

MFCAにおけるPDCAサイクルは,EMSにおけるPDCAサイクルの様々な段階において適用することが

可能である。

図4−MFCA実施のためのPDCAサイクル

6.9 MFCAデータの要約及び解釈

6.10 MFCA結果のコミュニーション

CHECK

6.11 改善の機会の識別及び評価

ACT

6.6 各物量センターにおけるインプット及び

アウトプットの識別

6.7 物量単位でのマテリアルフローの定量化

6.8 貨幣単位でのマテリアルフローの算定

DO

6.3 必要な専門知識の決定

6.5 物量センターの決定

PLAN

6.2 経営層の参画

6.4 境界及び期間の特定

12

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

MFCAの実施のための論理的アプローチでは,6.2〜6.11に示されている一般的なステップを経る。

6.2

経営層の参画

組織の環境上及び財務上の目標を達成するためには,経営者がMFCAの価値及び実用性を理解すること

が望ましい。効果的にMFCAを実施するためには,経営層による強い支援があることが望ましい。

経営層の参画は,次の事項を含むのがよい。

− 実施のリーダーシップ

− 役割及び責任の割当て(例えば,MFCAタスクフォースの設置)

− 資源の提供

− 進捗の監視

− 結果のレビュー

− MFCAの結果に基づく改善策の決定

6.3

必要な専門知識の決定

MFCAでは,分析のために必要な様々な種類の情報を提供する多種の専門知識を必要とする。MFCAの

実施に役立つ専門知識の種類の例には,次の事項がある。

− 組織全体にわたるマテリアル及びエネルギーの使用のフローに関する設計,調達及び生産に関わる,

運用上の専門知識

− 燃焼,その他の化学反応など,プロセスのマテリアルバランス関連の工学及び/又は技術に関する専

門知識

− 不良品の発生率,原因,手直し作業などの問題に関する,品質管理の専門知識

− 環境側面及び環境影響,廃棄物の種類並びに廃棄物管理活動に関する,環境の専門知識

− 原価計算データ及び原価計算実施のための,会計上の専門知識(例えば,コストの配賦)

6.4

境界及び期間の特定

MFCA分析を行うため,MFCAの境界を特定するのがよい。その境界は,組織の判断に基づき,単一の

プロセスから複数プロセス,設備全体,又はサプライチェーンとすることができる。ただし,潜在的に環

境影響及び経済的影響の著しい一つの又は複数のプロセスに対して,最初に焦点を当てるとよい。

サプライチェーンの場合,サプライチェーン内の組織は十分なコミュニケーション及び協力を確かなも

のにするために,実施手順の修正又は追加を必要とすることもあるが,MFCAの実施は,この箇条で記述

する方法とほぼ同じ手順をとることが可能である。より効果的にMFCAを実行するために,サプライチェ

ーン内の関連組織は,実施手順の選択について合意することが望ましい。サプライチェーンにおけるMFCA

の適用例については,附属書Cを参照。

境界を特定した後に,MFCAのデータ収集期間を明確にするのがよい。有意なデータを収集できるよう

に,データの信頼性及び有用性に影響を与え得る季節変動,固有のプロセス変動など,重要なプロセスの

変動を考慮するために,データ収集期間は十分な長さであるのがよい。適切な期間は,分析によって,1

か月,半年及び1年とすることが可能である。産業によっては,データ収集期間を生産ロット単位での生

産と一致させて設定することが有効な場合がある。

6.5

物量センターの決定

マテリアルの受入,洗浄,切断,混合,組立,加熱,こん(梱)包,検査,出荷などのプロセスは,マ

テリアル貯蔵エリアとともに物量センターとして考えることが可能である。MFCA境界内で,物量センタ

ーはプロセス情報,コストセンターの記録,及びその他既存情報に基づいて決定することができる。もし,

二つの物量センター間のマテリアルフローがそのフローに関連するマテリアルロス又はシステムコストを

13

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

発生させる場合(例えば,輸送のためのエネルギー,油圧又は空気圧の漏れ),これらのフローを追加の物

量センターとして決定してもよい。

6.6

各物量センターにおけるインプット及びアウトプットの識別

MFCA境界内の各物量センターにおいて,インプット及びアウトプットを識別するのがよい。考えられ

るインプットは,マテリアル及びエネルギーである。考えられるアウトプットは,製品,マテリアルロス

及びエネルギーロスである。エネルギー及びエネルギーロスを,組織の判断に基づき,それぞれマテリア

ル及びマテリアルロスに含めることを個別に見積もることも可能である。

各物量センターでインプット及びアウトプットが識別された後,それらはMFCA境界内の物量センター

同士を結び付けることができ,これによって,物量センターからのデータは,システム全体を通して関連

づけて評価することができる。

6.7

物量単位でのマテリアルフローの定量化

各物量センターにおいて,質量,長さ,個数,容積などのように,マテリアルの種類に応じた物量単位

によって,インプット及びアウトプットの量を定量化するのがよい。使用する全ての物量単位は,各物量

センターでマテリアルバランスが確認できるように,基準とされる一つの単位(例えば,質量)に換算可

能であるのがよい。

マテリアルバランスには,物量センター内でのあらゆる在庫変動も考慮して,アウトプットの合計量(す

なわち,製品及びマテリアルロス)がインプットの合計量と等しいことが必要とされる。理想的には,MFCA

境界内の全てのマテリアルを追跡し,定量化するのがよいが,組織の判断に基づいて,環境上又は財務上

の重要性が小さいマテリアルを除外することも可能である。

6.8

貨幣単位でのマテリアルフローの算定

6.8.1

マテリアルコスト

各物量センターでのインプット及びアウトプット(すなわち,製品及びマテリアルロス)に関するマテ

リアルコストを算定するのがよい。マテリアルコストは,過去の取得原価,標準原価,取替原価などの多

くの異なる方法で算定することができる。その選択は,各組織の判断に基づくものであり,その組織の既

存のコスト計算方法によって影響されることもある。

なお,選択される方法によって,MFCAの結果が異なる場合がある。

各インプット及びアウトプットのフローのマテリアルコストは,マテリアルフローの物量に,分析のた

めに設定された期間にわたるマテリアルの単位原価を乗じることによって算定される。アウトプット(す

なわち,製品及びマテリアルロス)のマテリアルコストを算定するときに,物量センターにおける在庫変

動に関連するマテリアルコストも算定するのがよい。

各物量センターのマテリアルコストを,製品及びマテリアルロスにそれぞれ割当てるのがよい。この方

法は,B.2を参照。

注記 マテリアルの単位原価を決定した場合,一貫して同じ単位原価を使用するのがよい。

6.8.2

エネルギーコスト

各物量センターで,エネルギーの使用のコストを算定するのがよい。個々の物量センターでのエネルギ

ーコストが分からず,測定又は見積りが困難な場合には,選択されたプロセスのエネルギーコストの合計

額を物量センター間で配賦することが必要になる。次に,各物量センターのエネルギーコストを,製品及

びマテリアルロスに配賦するのがよい。コストの配賦は,B.3を参照。

6.8.3

システムコスト

システムコストは,マテリアルコスト,エネルギーコスト及び廃棄物管理コストを除く,組織内のマテ

14

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

リアルフローによって発生したコストである。システムコストの例として,労務費,減価償却費,保全費,

輸送費などがある。各物量センターに関連するシステムコストを算定するのがよい。個々の物量センター

でのシステムコストが分からず,測定又は見積りが困難な場合は,選択されたプロセスのシステムコスト

の合計額を,物量センター間で配賦することが必要になる。次に,各物量センターのシステムコストを,

製品及びマテリアルロスに配賦するのがよい。コストの配賦は,B.3を参照。

6.8.4

廃棄物管理コスト

廃棄物管理コストは,物量センターで発生したマテリアルロスの取扱いに関連したコストである。各物

量センターに関連する廃棄物管理コストを算定するのがよい。個々の物量センターにおける廃棄物管理コ

ストが分からない場合及び測定又は見積りが困難な場合は,選択されたプロセスにおける廃棄物管理コス

トの合計額を,物量センター間で配賦することが必要になる。次に,各物量センターに配賦された廃棄物

管理コスト全てを,物量センターから出るマテリアルロスに配分するのがよい。コストの配賦は,B.3を

参照。

6.9

MFCAデータの要約及び解釈

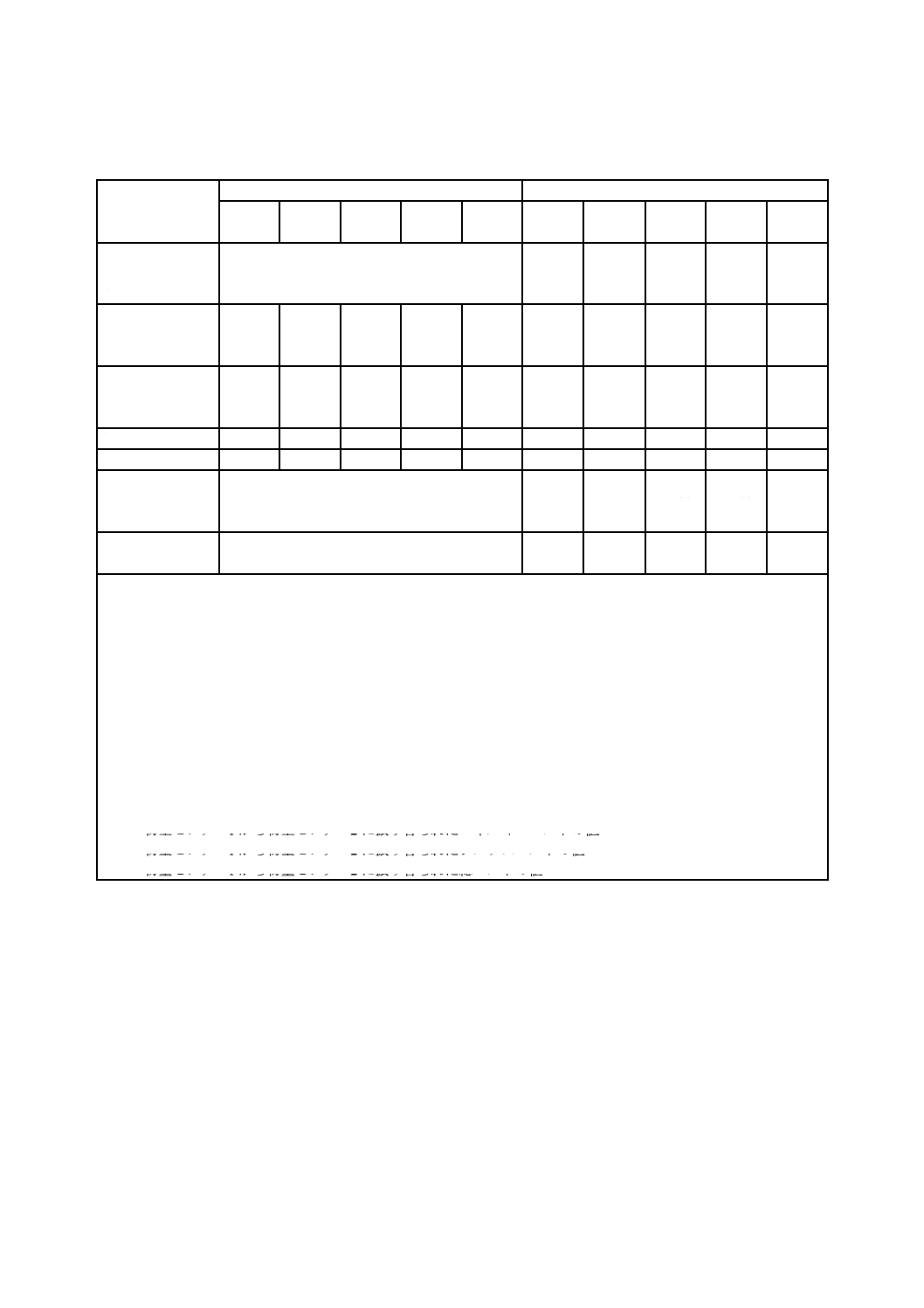

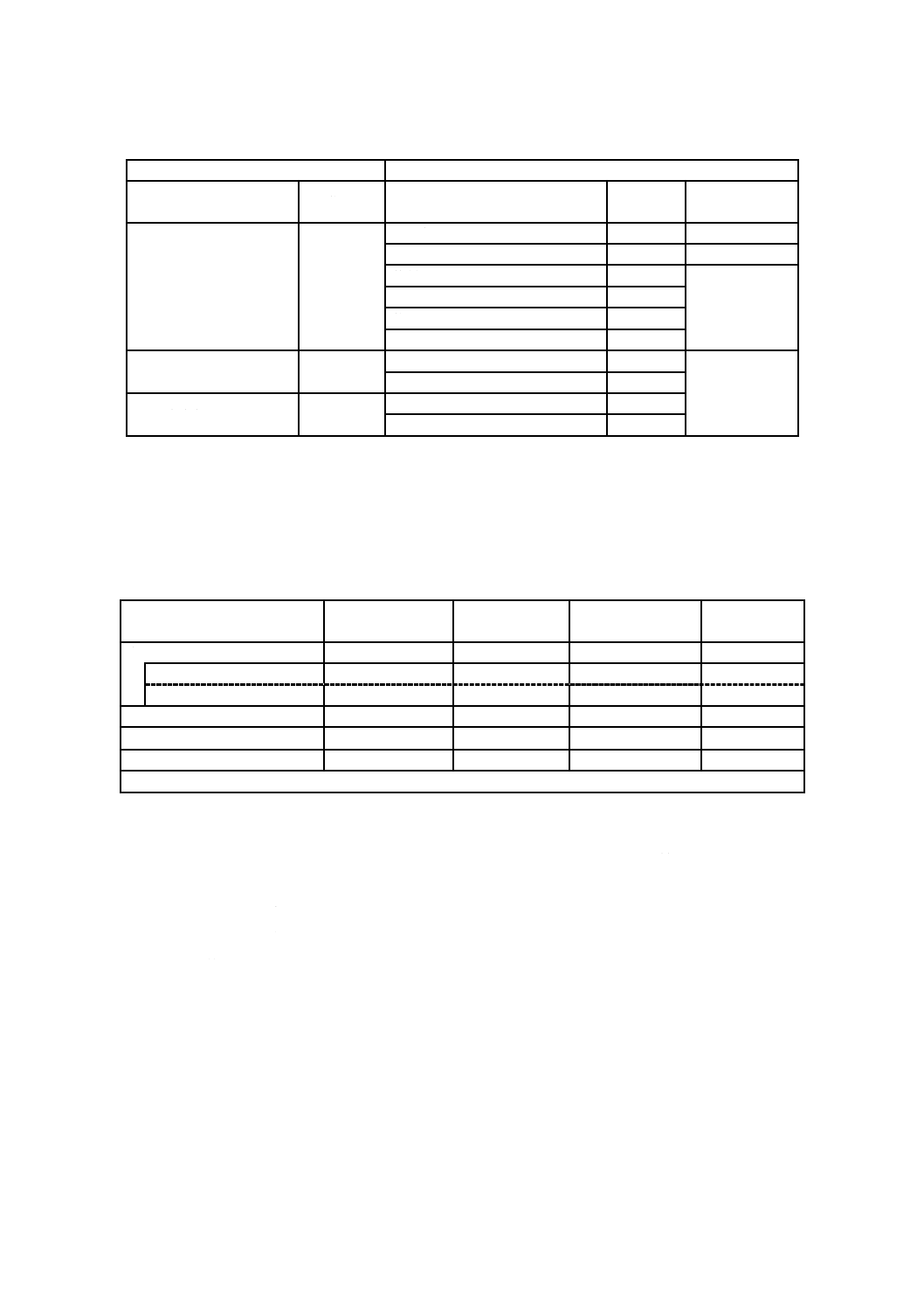

MFCA分析の過程で得られたデータを,マテリアルフローコストマトリックス,マテリアルフローコス

トダイアグラムなど,更なる解釈に適した様式でまとめるのがよい。データは,まず物量センターごとに

分けてまとめるのがよい。表1は,図2のデータに基づき,物量センターにおけるMFCAデータの要約を

表している。

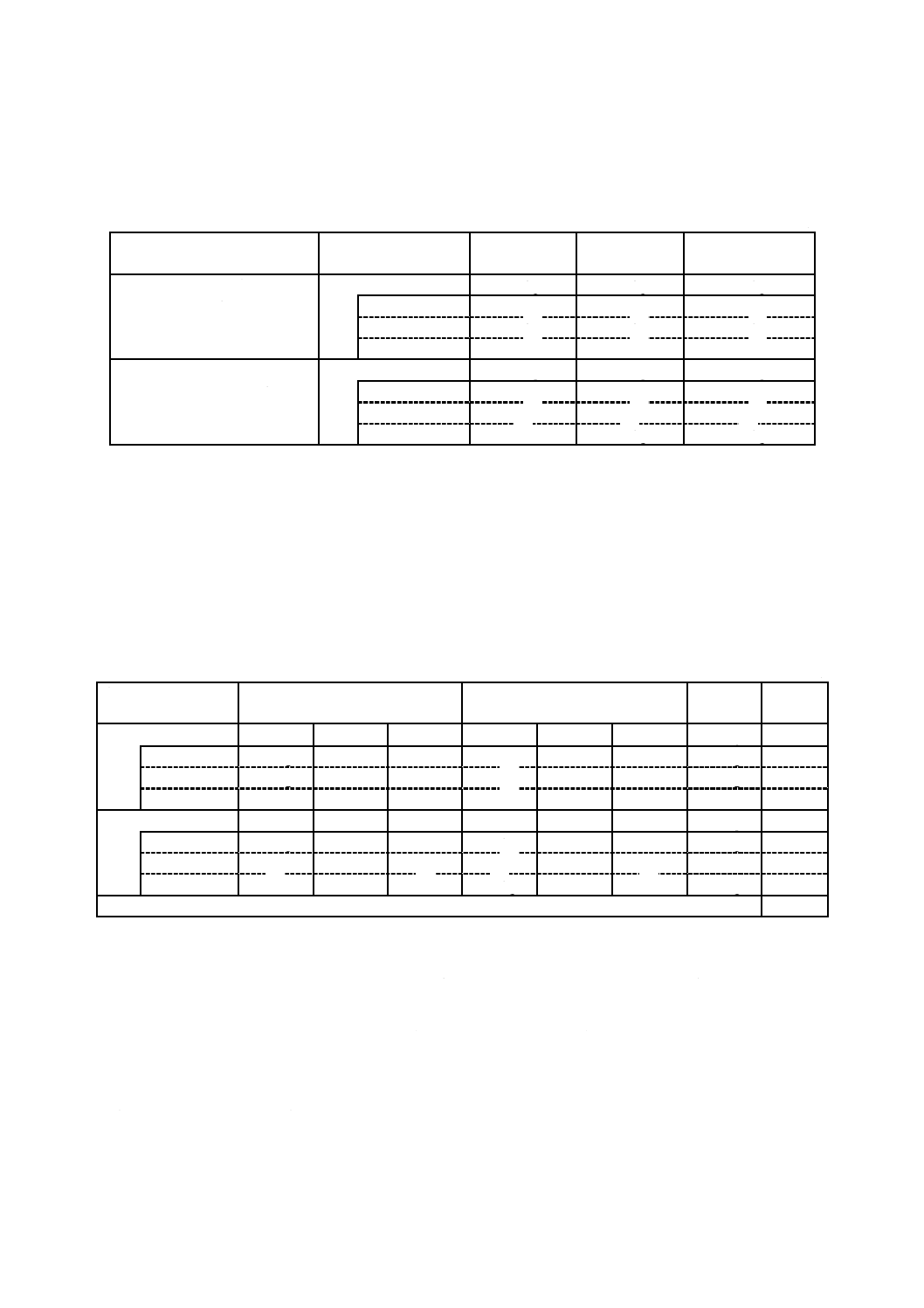

表1−物量センターでのマテリアルフローコストマトリックスの例

期間:XXX

質量

(kg)

マテリアル

コスト

(円)

エネルギー

コスト

(円)

システム

コスト

(円)

廃棄物管理

コスト

(円)

コスト合計

(円)

インプット

合計

100

1 000

50

800

80

1 930

製品

70

(70 %)

700

(70 %)

35

(70 %)

560

(70 %)

0

(0 %)

1 295

(67 %)

マテリアルロス

30

(30 %)

300

(30 %)

15

(30 %)

240

(30 %)

80

(100 %)

635

(33 %)

アウトプット

合計

100

1 000

50

800

80

1 930

注記1 この表は,単純化のため,マテリアルの物量データだけを含み,エネルギーは含まない。

注記2 インプット合計及びマテリアルコストは,(図2に示すように)次のとおり在庫でのマテリアルを含む。

使用された全マテリアル量(100 kg)=インプット(95 kg)+期首在庫(15 kg)−期末在庫(10 kg)

注記3 この表は,MFCA分析の結果の概要の一例として,マテリアルフローコストマトリックスを示してい

る。異なる形式での表示も可能である(図B.4を参照)。

表1のデータは,製品及びマテリアルロスそれぞれにフローするマテリアルインプット及び在庫変動を

加えた総量を示し,製品及びマテリアルロスに関連するコストを併せて示している。マテリアルロスは,

プロセスにおけるマテリアルの使用に関する非効率性を表しており,マテリアルロスは,組織における著

しい財務的ロス及び環境への悪影響をもたらし得る。

一般に,データのレビュー及び解釈によって,組織は,環境上・財務上重要なマテリアルロスが発生し

ている物量センターを識別することが可能となる。このような物量センターについて,マテリアルロスの

15

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

根本的原因及び関連するコスト発生要素を識別するために,更に詳しい分析を実施することができる。個々

の物量センターからのデータは,対象プロセス全体の分析のために集計することもできる。MFCA境界内

におけるデータ集計は,B.4を参照。

6.10 MFCA結果のコミュニケーション

MFCA分析が完了したならば,その結果を,ステークホルダーに十分に伝達するのがよい。MFCAに関

係するステークホルダーの多くは,組織内部の関係者になる。経営層は,MFCA情報を,環境上及び財務

上両方のパフォーマンスの改善を目的とする,様々な種類の意志決定を支援するために,使用することが

できる。結果を組織内の従業員に伝達することは,MFCAの成果の結果として起こり得るプロセス変更又

は組織的変更を説明するときに役立てることができる。

MFCAデータ分析のために開発された表,グラフ及びその他の手段は,コミュニケーション戦略に基づ

いた特定のステークホルダーに合わせた効果的なコミュニケーション手段を作成する基礎として,役立て

得る。例えば,マテリアルの使用に関係する環境パフォーマンスについての外部ステークホルダーとの対

話に役立ち得る。

6.11 改善の機会の識別及び評価

MFCA分析によって,組織のマテリアルの使用,ロスの大きさ,並びに結果及び要因をよりよく理解す

るようになれば,組織は,MFCAデータをレビューし,環境上及び財務上のパフォーマンスの改善の機会

を探ることになる。これらの改善を達成するためにとられる方策には,マテリアル効率及びエネルギー効

率に関連したマテリアルの代替,プロセス,生産ライン又は製品の変更,集中的な研究開発活動などが挙

げられる。追加投資を要する方策又は初期投資をほとんど若しくは全く要しない方策に関して,MFCAの

データは,提案される方策の費用対効果分析で役立たせることができる。

MFCAの実施によって,組織の会計及び情報システムに関する改善の機会がもたらされることを認識す

ることも重要である。システムの改善は,将来の全てのプロジェクトのために,より正確なデータを提供

し,さらに,システムの改善がない場合に必要とされるであろう手作業でのデータ収集及び分析での作業

を回避することができる。MFCAの実施中に見出されたシステム改善案を検討し,組織のMFCA分析に基

づく全体の改善計画に組み入れるのがよい。

16

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

附属書A

(参考)

MFCAと一般的な原価計算との違い

A.1 一般

MFCAと一般的な原価計算(CCA)との違いを理解することは,MFCAの実施に有用である。MFCAは,

マテリアルロスに特に焦点を当てながら,物量単位及び貨幣単位でマテリアルのフローを追跡するもので

ある。MFCAとCCAとの主な違いの一つは,マテリアルロスのコスト及びプロセスの非効率性の取扱い

方にある。CCAでは,全てのマテリアルコスト及び加工コストは,製品コストに割当て又は配賦される。

CCAでは,マテリアルロスは視覚的には確認できるが,そのコストは認識されていない。マテリアルロス

に関連する廃棄物管理コストは,製品コストに組み込まれているか,間接費の中に隠されていることもあ

る。CCAでは,マテリアルロスの包括的なコストについて考慮していないため,マテリアルロスのコスト

及びプロセスの非効率性を明確に示さない。MFCAは,製品のマテリアル及び関連する包装資材について

潜在的な節約又は効率性の向上に関する情報も,提供することが可能である。

これに対し,MFCAでは,マテリアルロスをコスト対象として扱い,マテリアルロスに対するコスト及

びマテリアルロスに関連する全ての加工コストを算出する。MFCAの分析効果を更に高めるため,加工コ

ストは,エネルギーコスト,システムコスト及び廃棄物管理コストに分類される。マテリアルロスのコス

トは,マテリアルロスにフローするマテリアルのコストの合計と,適切な配賦基準に基づきマテリアルロ

スに配賦されるエネルギーコスト,システムコスト,及びマテリアルロスに関連する廃棄物管理コストと

の合計である。MFCAを通じて,マテリアルロスのコスト及びプロセスの非効率性が明確になり,経営層

が,これらのコストに対して注意を払うようになる。マテリアルロスコストの削減に加え,MFCAは,天

然資源の消費の削減,並びに廃棄物及び大気排出物の発生の抑制によって,組織の環境への悪影響を減ら

すことに役立たせることができる。

注記 対応国際規格の附属書Aのコスト計算においては,貨幣単位をドルとしているが,換算せずに

そのまま円としている。

A.2 MFCAと一般的な原価計算との違いに関する説明

図2に基づく例では,物量センター(QC)には,15 kgの期首在庫のマテリアルがあり,95 kgのマテリ

アルインプットが物量センターに入る。期末在庫は10 kgであり,図A.1に示されるとおり,70 kgの製品

及び30 kgの廃棄物がアウトプットとして発生する。マテリアルコスト及び加工コストは,それぞれ1 000

円及び930円であり,製造コストの合計は1 930円となる。CCAの場合には,製品の総コストは,1 930

円となる。

一方,MFCAでは,マテリアルロスを識別し,そのコストを評価する。マテリアルインプットの30 %は

マテリアルロスにフローするので,マテリアルロスのコストは300円になる。加工コストは,エネルギー

コスト(50円),システムコスト(800円),及び廃棄物管理コスト(80円)に分類される。適切な配賦基

準(この場合は,質量ベースの,製品及びマテリアルロス間のマテリアル配分率)に基づき,エネルギー

コストの15円及びシステムコストの240円がマテリアルロスに配賦される。また,合計で80円の廃棄物

管理コストは,マテリアルロスに配分される。その結果,図A.1に示されるとおり,マテリアルロスのコ

スト合計は,635円になる。マテリアルロスによって,製造コスト合計の32.9 %が無駄にされていること

17

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

になる。

このような情報の見える化によって,経営層は,ロスの原因を調査し,ロスを削減する方策を開始する

よう促される。CCAでは,経営層は,一般的に,それに関する意思決定を容易に下すための情報をもって

いない。また,MFCAは,経営層に対し,例えば,より体系的に重量を削減すること,リサイクル可能性

を増やすこと,製品及びプロセスに関わる環境上の改善を支援することなど,製品マテリアルの削減又は

代替の選択肢の検討を可能とする情報を,提供することもできる。

*Processing cost = Energy cost + System cost + Waste management cost

Input

Material: 100kg

(Material cost: $6 500)

アウトプット

Input

Material: 100kg

(Material cost: $ 950)

注a) 加工コストは,当該ケースでは,エネルギーコスト,システムコスト及び廃棄物管理コストで構成されている。

図A.1−MFCAと一般的な原価計算との違い

生産プロセス

加工コストa):¥930

マテリアル

の期首在庫

(15 kg)

¥150

インプット

マテリアル:95 kg

マテリアルコスト:¥950

製品(70 kg)

マテリアルコスト

¥1 000

加工コスト

¥930

製品コスト合計

¥1 930

廃棄物(30 kg)

一般的な原価計算

MFCA

物量センター

エネルギーコスト: ¥50

システムコスト: ¥800

廃棄物管理コスト: ¥80

製品(70 kg)

マテリアルコスト

¥700

エネルギーコスト

¥35

システムコスト

¥560

製品コスト合計

¥1 295

アウトプット

マテリアルロス(30 kg)

マテリアルコスト

¥300

エネルギーコスト

¥15

システムコスト

¥240

廃棄物管理コスト

¥80

マテリアルロスコスト合計

¥635

マテリアル

の期末在庫

(10 kg)

¥100

インプット

マテリアル:95 kg

マテリアルコスト:¥950

マテリアル

の期首在庫

(15 kg)

¥150

マテリアル

の期末在庫

(10 kg)

¥100

アウトプット

18

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

附属書B

(参考)

MFCAにおけるコスト計算及びコストの配賦

B.1

一般

この附属書は,次に示すとおり,MFCAにおけるコスト計算及びコストの配賦に関する手引を提供する。

− マテリアルコストの計算(B.2参照)

− エネルギーコスト,システムコスト及び廃棄物管理コストの計算及び配賦(B.3参照)

− コストデータの統合的な表示及び分析(B.4参照)

注記 対応国際規格の附属書Bのコスト計算においては,貨幣単位をドルとしているが,換算せずに

そのまま円としている。

B.2

マテリアルコストの計算

B.2.1 一般

この箇条では,次のように2種類の状況におけるマテリアルコストの計算を示す。

− 各マテリアルのフローを,最初から最後まで追跡することができるような基本的な製造プロセス

− 最初のマテリアルインプットが中間製品に変換されており,最終製品で最初のマテリアルインプット

を別々に認識できないような,より複雑なプロセス

B.2.2 基本的な製造プロセスにおけるマテリアルコストの計算

図B.1では,部品組立,バルク混合など,各マテリアルの特性が全プロセスにわたって維持されている

マテリアルフローモデルの境界が示されている。この例では,二つの物量センターが設定され,各物量セ

ンターでは,製品及びマテリアルロスがそれぞれ発生している。

注記 QC:物量センター

図B.1−基本的な製造プロセスのマテリアルフローモデル

QC 1

QC 2

製品に向かう

フロー

マテリアルロス

に向かうフロー

マテリアル

マテリアルX

50 kg

マテリアルY

30 kg

製品

マテリアルX

40 kg

マテリアルY

30 kg

マテリアル

マテリアルZ

20 kg

製品

マテリアルX

30 kg

マテリアルY

30 kg

マテリアル

ロス

マテリアルX

10 kg

マテリアルZ

20 kg

マテリアル

ロス

マテリアルX

20 kg

マテリアルZ

20 kg

マテリアル

ロス

マテリアルX

10 kg

19

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

表B.1は,図B.1の情報をまとめたものである。

表B.1−基本的な製造プロセスのマテリアルの物量及び構成

期間:XXX

当該プロセスにおける

マテリアルインプットの合計

製品及びマテリアル

ロスの構成

物量

センター1

物量

センター2

生産結果

(質量)

マテリアルの合計:

100 kg

製品

70 kg

60 kg

60 kg

マテリアルX

40 kg

30 kg

30 kg

マテリアルY

30 kg

30 kg

30 kg

マテリアルZ

−

−

−

マテリアルX:50 kg

マテリアルY:30 kg

マテリアルZ:20 kg

マテリアルロス

10 kg

30 kg

40 kg

マテリアルX

10 kg

10 kg

20 kg

マテリアルY

−

−

−

マテリアルZ

−

20 kg

20 kg

次の段階では,分析期間にわたるアウトプットの両方(すなわち,製品及びマテリアルロス)を貨幣単

位に換算するために,各マテリアルの物量に,組織によって決定された単位原価を乗じて,各物量センタ

ーでのマテリアルコストの合計を算出するのがよい。その算出結果を,表B.2に示す。マテリアルインプ

ットは,マテリアルX,マテリアルY及びマテリアルZであり,それぞれの単位原価は,100円,40円及

び20円である。

表B.2−基本的な製造プロセスにおけるマテリアルコスト

期間:XXX

製品及びマテリアル

ロスの構成

物量センター1

物量センター2

生産結果

(質量)

合計

製品

質量

単位原価

コスト

質量

単位原価

コスト

60 kg

¥ 4 200

マテリアルX

40 kg

¥ 100

¥ 4 000

30 kg

¥ 100

¥ 3 000

30 kg

¥ 3 000

マテリアルY

30 kg

¥ 40

¥ 1 200

30 kg

¥ 40

¥ 1 200

30 kg

¥ 1 200

マテリアルZ

−

¥20

−

−

¥ 20

−

−

¥ 0

マテリアルロス

質量

単位原価

コスト

質量

単位原価

コスト

40 kg

¥ 2 400

マテリアルX

10 kg

¥ 100

¥ 1 000

10 kg

¥ 100

¥ 1 000

20 kg

¥ 2 000

マテリアルY

−

¥ 40

−

−

¥ 40

−

−

¥ 0

マテリアルZ

−

¥ 20

−

20 kg

¥ 20

¥ 400

20 kg

¥ 400

当該プロセスにおけるマテリアルコストの合計

¥ 6 600

B.2.3 中間製品のマテリアルコストの計算

MFCAでは,全てのインプットについて,最終製品及びマテリアルロスに至るまで追跡することが理想

である。しかしながら,化学反応のような複雑な生産プロセスは,一つ又は数種類のアウトプット(例え

ば,製品,中間製品,マテリアルロス)に変換されるような,非常に多様なマテリアルインプットを必要

とすることもある。こうしたプロセスが,MFCAにおいて物量センターとして決定される場合,全てのイ

ンプットについて,アウトプットに至るまで正確に追跡することは,技術的又は財務的な理由で不可能な

場合がある。このような場合には,図B.2において“マテリアルXY”と示されているように,アウトプ

ットは中間製品であるとみなす。

20

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

注記 QC:物量センター

図B.2−中間製品を含むマテリアルフローモデル

こうした複雑なシステムにおいては,中間製品のフロー及びマテリアルロスのフローの正確な構成が不

明なため,フローにおける正確な単位当たりのマテリアルコストを算出することは不可能である。このた

め,不明確な構成の全てのフローのマテリアルコストの単一の単位原価は,元のマテリアルインプットの

マテリアルコストの単位原価を使って見積もられる。図B.2に示されているマテリアルXY(中間製品と

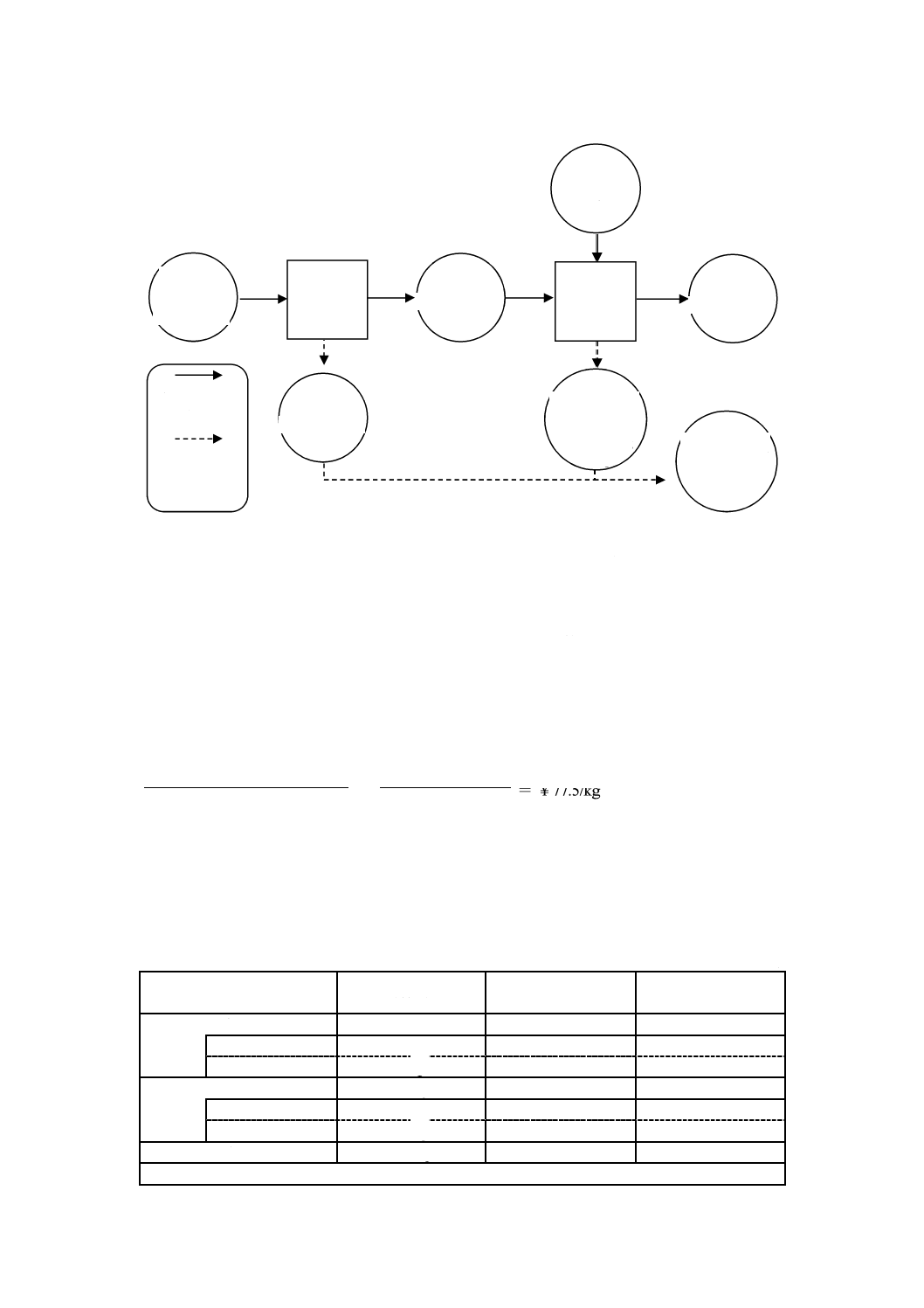

して)のフローにおけるマテリアルコストの単位原価は,次のように計算できる。

50 kg×¥ 100+30 kg×¥ 40

=

¥ 5 000+¥ 1 200 = ¥ 77.5/kg

50 kg+30 kg

80 kg

表B.3は,図B.2のマテリアルフローモデルにおけるマテリアルコストの計算結果である。結果として,

製品及びマテリアルロスの総コストは,単位原価が異なるため,表B.2とは同じにならない。

表B.3−中間製品を含むプロセスにおけるマテリアルコスト

期間:XXX

製品及びマテリアルロスの

構成

生産結果

(質量)

単位原価

マテリアルコスト

合計

製品

60 kg

−

¥ 4 650

マテリアルXY

60 kg

¥ 77.5

¥ 4 650

マテリアルZ

0 kg

¥ 20

¥ 0

マテリアルロス

40 kg

−

¥ 1 950

マテリアルXY

20 kg

¥ 77.5

¥ 1 550

マテリアルZ

20 kg

¥ 20

¥ 400

合計

100 kg

−

¥ 6 600

注記 単純化のため,この表では,物量センターの各コストは示していない。

QC 1

QC 2

製品に向かう

フロー

マテリアルロス

に向かうフロー

マテリアル

マテリアルX

50 kg

マテリアルY

30 kg

中間製品

マテリアルXY

70 kg

マテリアル

マテリアルZ

20 kg

製品

マテリアルXY

60 kg

マテリアル

ロス

マテリアルXY

10 kg

マテリアルロス

マテリアルXY

10 kg

マテリアルZ

20 kg

マテリアルロス

マテリアルXY

20 kg

マテリアルZ

20 kg

21

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

B.3

エネルギーコスト,システムコスト及び廃棄物管理コストの計算及び配賦

B.3.1 一般

マテリアルコストを計算し,製品及びマテリアルロスに割当てした後,続いて,エネルギーコスト,シ

ステムコスト及び廃棄物管理コストが計算され,それらが製品及びマテリアルロスに配賦される。理想的

には,エネルギーコスト,システムコスト及び廃棄物管理コストは,各物量センターで入手可能な生産コ

ストデータから直接計算するのがよい。直接計算できない場合も多いが,次に記述するように,こうした

コストは,その他の入手可能なデータによって見積もるのがよい。

B.3.2 エネルギーコスト,システムコスト及び廃棄物管理コストの物量センターへの配賦

エネルギーコスト,システムコスト及び廃棄物管理コストが各物量センターの生産データから直接得ら

れない場合,2段階の手順を踏んで,全体プロセス又は施設全体の集計されたデータを,物量センターに

おけるコストを算定するために使用できる。第1段階として,エネルギーコスト,システムコスト及び廃

棄物管理コストをMFCA境界内の全体プロセスで計算する。第2段階として,算出したこうしたコストを,

機械時間,生産量,従業員数,作業時間,作業工数,床面積などの適切な基準に基づいて,各物量センタ

ーに配賦する。

表B.4は,コスト配賦の例を示す。ここでは,その基準は明記しない。

表B.4−エネルギーコスト,システムコスト及び廃棄物管理コストの各物量センターへの配賦

期間:XXX

コストの種類

物量センター1

物量センター2

合計

エネルギーコスト

¥ 400

¥ 300

¥ 700

システムコスト

¥ 800

¥ 1 200

¥ 2 000

廃棄物管理コスト

¥ 300

¥ 400

¥ 700

B.3.3 各物量センターにおける,エネルギーコスト,システムコスト及び廃棄物管理コストの製品及びマ

テリアルロスへの配賦

エネルギーコスト及びシステムコストは,適切な基準に基づいて,製品及びマテリアルロスに配賦され

る。5.3.2に規定しているとおり,異なる種類のコストに対する最適な配賦基準は,必ずしも同じではない。

全ての廃棄物管理コストが,マテリアルロスに配分されることに留意する。

表B.5は,物量センター1と物量センター2とにおけるマテリアル配分率を基準として,エネルギーコス

ト,システムコスト及び廃棄物管理コストを,各物量センターにおける製品及びマテリアルロスへ配賦し

た結果を示している。物量センターに配賦した全廃棄物管理コストは,マテリアルロスに配分される。

この場合,物量センター1におけるマテリアルコスト配分率は,製品に対して87.50 %(70 kg/80 kg)及

びマテリアルロスに対して12.50 %(10 kg/80 kg)であり,物量センター2では,製品に対して66.67 %(60

kg/90 kg)及びマテリアルロスに対して33.33 %(30 kg/90 kg)である。

22

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

表B.5−物量センター1及び物量センター2における,エネルギーコスト,システムコスト及び

廃棄物管理コストの,製品及びマテリアルロスへの配賦

期間:XXX

コストの種類

物量センター1

物量センター2

エネルギーコスト

¥ 400

¥ 300

製品

¥ 350

¥ 200

マテリアルロス

¥ 50

¥ 100

システムコスト

¥ 800

¥ 1 200

製品

¥ 700

¥ 800

マテリアルロス

¥ 100

¥ 400

廃棄物管理コスト

¥ 300

¥ 400

製品

¥ 0

¥ 0

マテリアルロス

¥ 300

¥ 400

B.3.4 マテリアル配分率の代替

この例では,各物量センターの全てのマテリアルの質量に基づいたマテリアル配分率が,配賦基準とし

て使用されている。全てのマテリアルに基づくマテリアルの配分率が容易に入手できない場合又は経営上

の意思決定に不適切である場合には,加工に直接関連する主材料のマテリアル配分率を,配賦基準として

用いるのがよい。

例えば,物量センターにおいて洗浄マテリアルとして比較的大量の水が使用される場合,マテリアルロ

スの量は,製品の量よりも著しく大きくなることがあり得る。もしマテリアル配分率が全てのマテリアル

に基づくと,マテリアルロスへのシステムコスト及びエネルギーコストの不適切な額の配賦という結果に

なる可能性がある。このような情報は,経営上の意思決定には,明らかに役に立たない。

B.3.5 エネルギーの使用に対する配賦基準の代替方法

多くの場合,製品及びマテリアルロスへのマテリアルインプットの質量の構成が,製品及びマテリアル

ロスに対するエネルギーの使用量の配賦基準として利用されるであろう。しかしながら,物量センターに

おいて使用される機械のエネルギー効率に関して追加情報が入手可能である場合,エネルギーの非効率性

及びエネルギーに関する無駄について,より正確な見積りが可能である。次に示す例で,この点を説明す

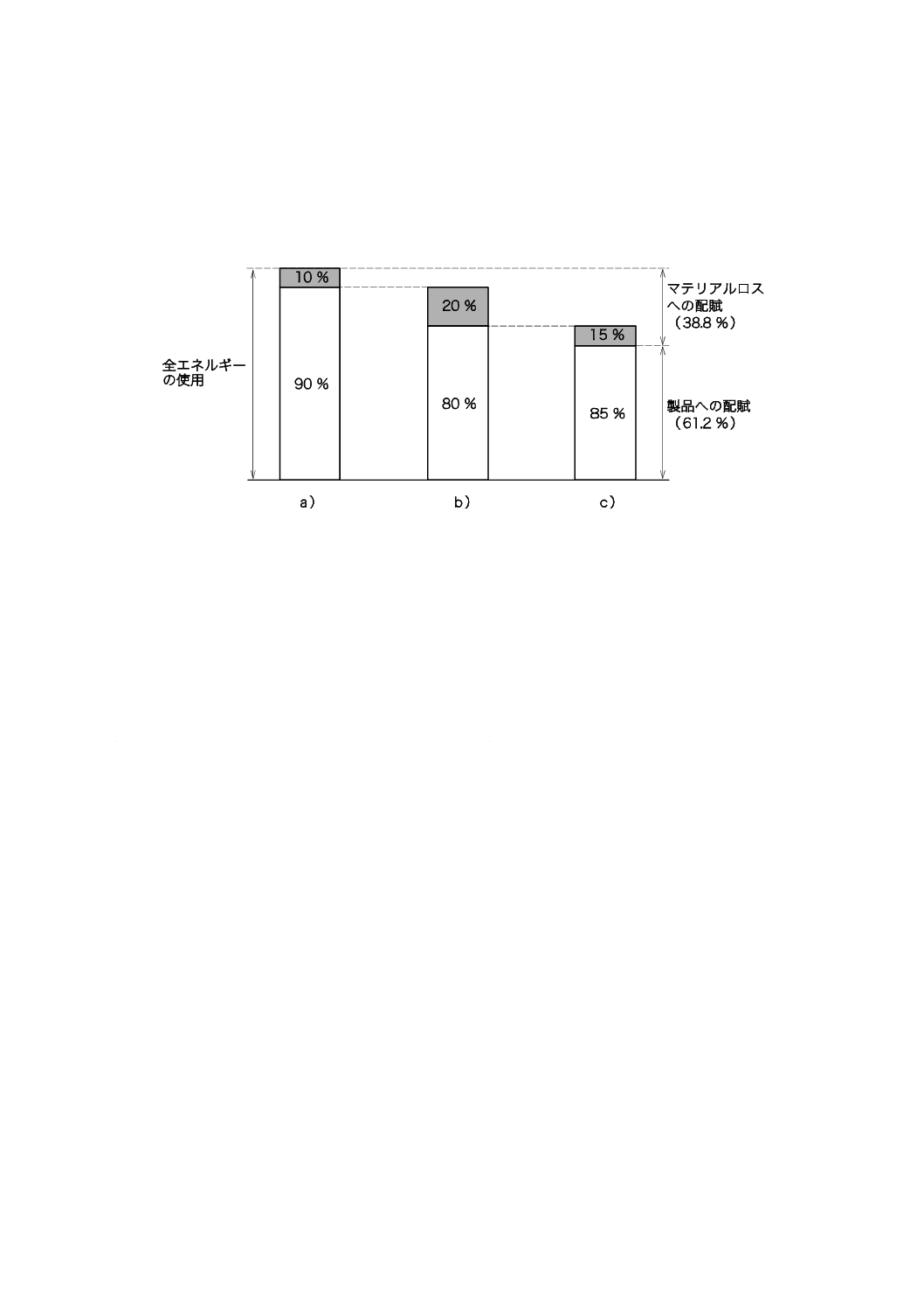

る。次に示す事項は,図B.3におけるa)〜c) に対応している。

a) 機械の稼働時間の10 %が,実際の生産ではなく,準備,停止及び保守に費やされている場合,これら

に費やされている10 %のエネルギーは,生産に利用されていないと理解して,無駄と考えることがで

きるであろう。したがって,当該エネルギー使用量を,製品ではなくマテリアルロスに配賦するのが

よい。

b) 20 %のマテリアルの非効率性は,残りのエネルギーの使用の80 %が製品に対して配賦されるという結

果になる。

c) 最適な機械の稼働と比べ15 %効率が低いことが分かった場合は,残りのエネルギーの85 %だけが製

品に対して配賦されるという結果になる。

マテリアルフローによる配分率だけが配賦基準として使われる場合,エネルギーの使用は,次のように

配賦される。

− 製品に対するエネルギーの配賦 80 %

− マテリアルロスに対するエネルギーの配賦 20 %

23

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

上記の代替方法が,配賦基準の基礎として利用される場合,物量センターにおけるエネルギーの使用は,

次のように配賦される。

− 製品に対するエネルギーの配賦

90 %×80 % ×85 %=61.2 %

− マテリアルロスに対するエネルギーの配賦

100 %−61.2 %=38.8 %

図B.3−エネルギーロスの定量化

結果として,この代替的な手段を使って示された,より大きいエネルギーの割合がマテリアルロスへ配

賦されることによって,経営層が注意を引くのがよい,より正確な非効率さを反映することができる。

B.4

コストデータの統合的な表示及び分析

マテリアルコスト,エネルギーコスト,システムコスト及び廃棄物管理コストデータは,更なる分析の

ため,様々な方法でまとめることができる。表B.6に,図B.1における二つの物量センターからのデータ

の例示として,マテリアルフローコストマトリックスの例を示す。

24

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

表B.6−マテリアルフローコストマトリックス

期間:XXX

物量センター1

物量センター2

マテリア

ルコスト

エネルギ

ーコスト

システム

コスト

廃棄物管

理コスト

合計

マテリア

ルコスト

エネルギ

ーコスト

システム

コスト

廃棄物管

理コスト

合計

前段の物量センタ

ーからのインプッ

ト

−

¥ 5 200 a) ¥ 350 b)

¥ 700 c)

−

¥ 6 250 d)

物量センターにお

ける新規インプッ

ト

¥ 6 200

¥ 400

¥ 800

¥ 300

¥ 7 700

¥ 400

¥ 300

¥ 1 200

¥ 400

¥ 2 300

それぞれの物量セ

ンターにおける合

計

¥ 6 200

¥ 400

¥ 800

¥ 300

¥ 7 700

¥ 5 600

¥ 650

¥ 1 900

¥ 400

¥ 8 550

製品

¥ 5 200 a) ¥ 350 b)

¥ 700 c)

−

¥ 6 250 d) ¥ 4 200

¥ 433

¥ 1 267

−

¥ 5 900

マテリアルロス

¥ 1 000

¥ 50

¥ 100

¥ 300

¥ 1 450

¥ 1 400

¥ 217

¥ 633

¥ 400

¥ 2 650

当該プロセスにお

けるマテリアルロ

スの総コスト

−

¥ 2 400

¥ 267

¥ 733

¥ 700

¥ 4 100

当該プロセスにお

ける総コスト

−

¥ 6 600

¥ 700

¥ 2 000

¥ 700

¥ 10 000

注記1 上記データは,表B.2,表B.4及び表B.5に基づいている。

注記2 物量センター2におけるエネルギーコストの計算は次のとおりである。物量センター2でのエネルギーコス

トは,物量センター1での製品のエネルギーコスト(350円)と物量センター2での新規のインプット(300

円)との合計である全エネルギーコスト(650円)に,物量センター2でのマテリアル配分率(すなわち,

製品で66.67 %,マテリアルロスで33.33 %)を適用し,製品に433円,マテリアルロスに217円と計算さ

れる。

注記3 物量センター2におけるシステムコストの計算は次のとおりである。物量センター2でのシステムコストの

計算は,物量センター1での製品のシステムコスト(700円)と物量センター2での新規のインプット(1 200

円)との合計である全システムコスト(1 900円)に,物量センター2でのマテリアル配分率(すなわち,

製品で66.67 %,マテリアルロスで33.33 %)を適用し,製品に1 267円,マテリアルロスに633円と計算

される。

注a) 物量センター1から物量センター2に振り替られたマテリアルコストの値

b) 物量センター1から物量センター2に振り替られたエネルギーコストの値

c) 物量センター1から物量センター2に振り替られたシステムコストの値

d) 物量センター1から物量センター2に振り替られた総コストの値

図B.4は,この情報を図(サンキーダイアグラム)で示した例である。

25

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

注記 QC:物量センター

図B.4−要約された情報に関するサンキーダイアグラム

エネルギーコスト:¥ 400

システムコスト: ¥ 800

マテリアル X:¥ 5 000

マテリアル Y:¥ 1 200

製品(QC1)

マテリアル X:¥ 4 000

マテリアル Y:¥ 1 200

エネルギーコスト:¥ 350

システムコスト: ¥ 700

マテリアルロス(QC1)

マテリアル X:¥ 1 000

エネルギーコスト:¥ 50

システムコスト:¥ 100

廃棄物管理コスト:¥ 300

マテリアルロス(QC2)

マテリアル X:¥ 1 000

マテリアル Z:¥ 400

エネルギーコスト:¥ 217

システムコスト:¥ 633

廃棄物管理コスト:¥ 400

製品(QC2)

マテリアル X:¥ 3 000

マテリアル Y:¥ 1 200

エネルギーコスト:¥ 433

システムコスト: ¥ 1 267

合計:¥ 5 900

エネルギーコスト:¥ 300

マテリアル Z:¥ 400 システムコスト: ¥ 1 200

マテリアルロス(合計)

マテリアル X:¥ 2 000

マテリアル Z:¥ 400

エネルギーコスト:¥ 267

システムコスト: ¥ 733

廃棄物管理コスト:¥ 700

合計: ¥ 4 100

26

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

附属書C

(参考)

MFCAの事例

C.1 一般

この附属書には,多くのMFCAの適用事例が掲載されている。製造業(C.2及びC.3参照),製薬業(C.5

参照),食品加工(C.4及びC.6参照),農業(C.4参照),中小企業(C.3参照),サプライチェーン(C.2

及びC.4参照)など,異なる業種及び組織規模におけるMFCAの適用例が示されている。全ての事例にお

ける結果は,共通してUSドル又はユーロで示されている。中小企業及び大企業の例,先進工業国からの

例,並びに新興経済国の例が含まれているので,それぞれの成果は必ずしも比較することはできない。

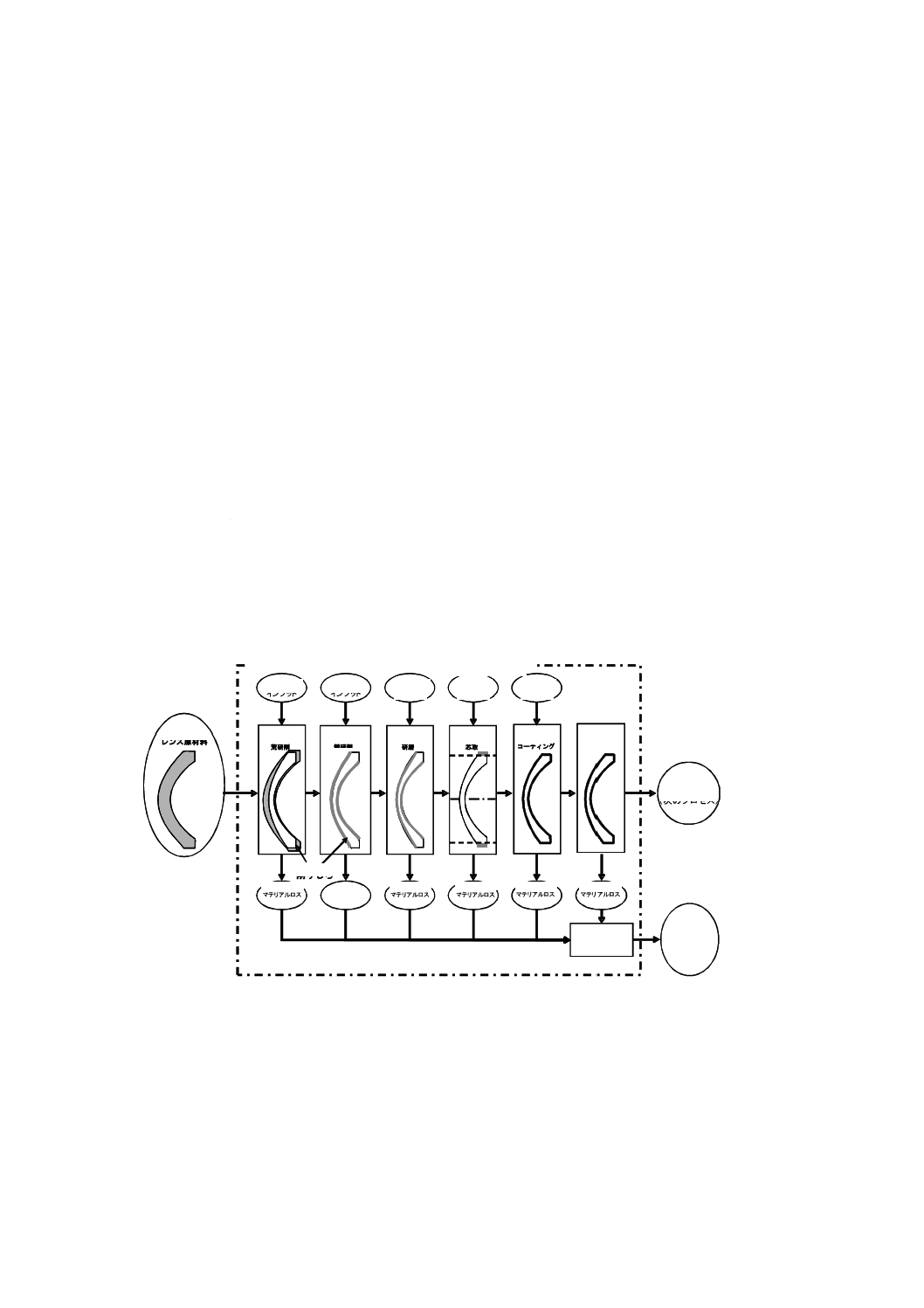

C.2 事例1 レンズ製造工場

C.2.1 一般

日本に拠点を置く,レンズ分野で世界的な会社であるA社のレンズ製造工場は,MFCA導入後に目覚ま

しい環境上及び財務上の改善を達成した。MFCA導入時の工場の従業員数は,1 000名以上である。この

事例の対象プロセスは,カメラ向けレンズ製造プロセスである。

C.2.2 主要対象プロセスのマテリアルフローモデル

対象プロセスのマテリアルフローモデルを,図C.1に示す。

注記 QC:物量センター

図C.1−主要対象プロセスのマテリアルフローモデル

C.2.3 マテリアルロスの説明

マテリアルロスの種類には,次に示すものを含んでいた。

− 研削などのガラス材料加工から発生するスラッジ

− 補助材料から発生するスラッジ

レンズ生産の 対象 プロセス

レンズ原材料

インプット

製品

(次のプロセス)

マテリアル

ロス

QC

廃棄物管理

マテリアルロス

QC

品質管理

QC

荒研削

マテリアルロス

インプット

マテリアル

インプット

マテリアル

マテリアルロス

QC

精研削

インプット

マテリアル

マテリアルロス

QC

研磨

インプット

マテリアル

マテリアルロス

QC

芯取

インプット

マテリアル

マテリアルロス

QC

コーティング

削りしろ

(MFCA境界)

27

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

− レンズ製品に塗布されないコーティング材料

− 規格外製品

当初のマテリアルインプットに対する上記のマテリアルロスの比率は,質量を基準として約30 %である。

C.2.4 MFCAによる分析結果

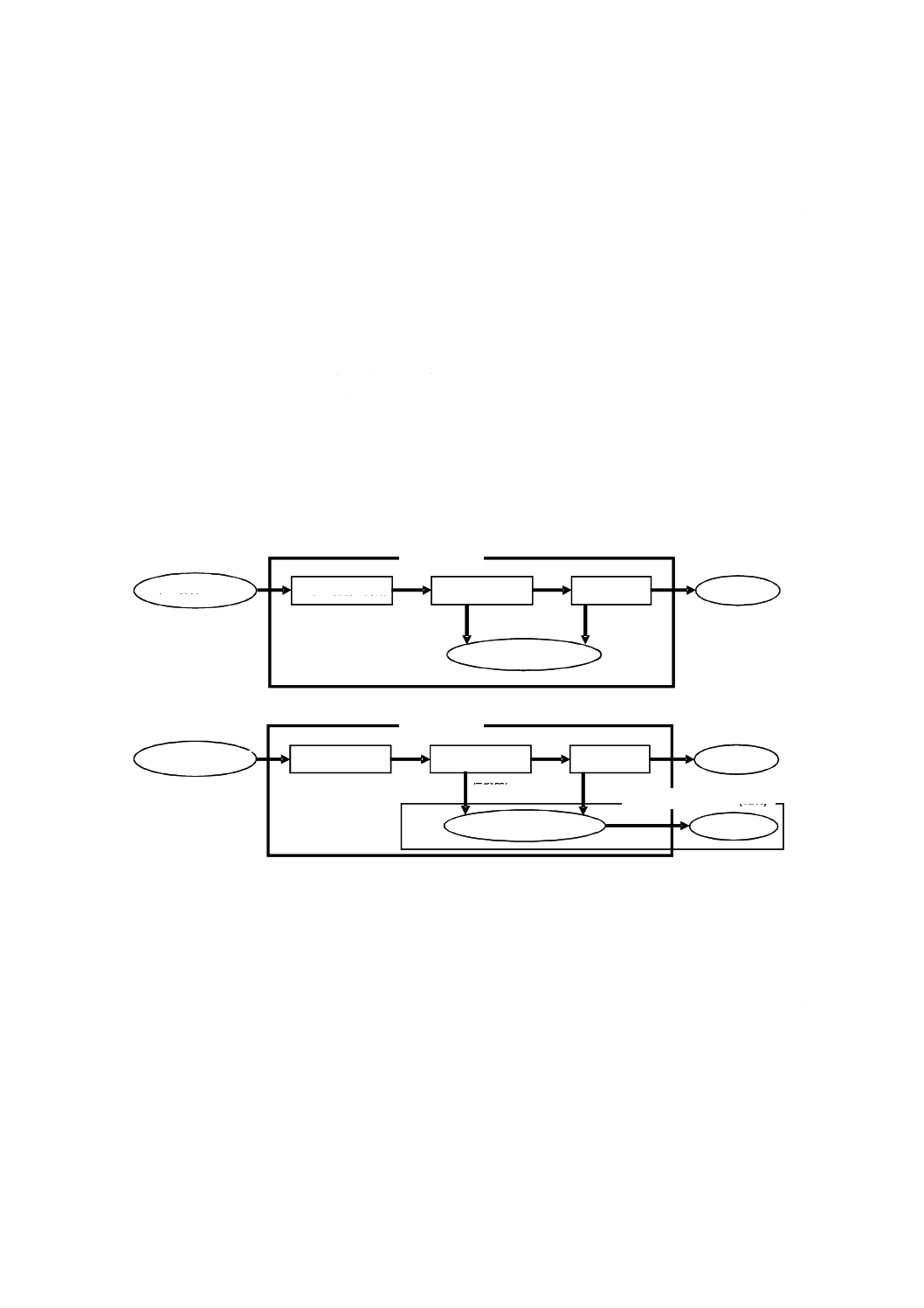

MFCA導入前,A社は,レンズを製造する既存のプロセスの製品歩留まり率は,図C.2に示されるよう

に,99 %という高い値であると考えていた。従来の生産管理での測定は,最終製品の歩留まりデータに基

づくものであった。100レンズユニットにつき1ユニットだけが不合格品であったため,歩留まり率は99 %

になるとみなされていた。しかしながら,MFCA分析では,各物量センターにおけるインプットマテリア

ル及びアウトプットマテリアル両方の質量が測定され,これにかかるマテリアルコスト,システムコスト

及び廃棄物管理コストは,最終的な製品及びマテリアルロスに配賦された。その結果,図C.2で示されて

いるように,A社は,MFCAの計算を通じて,マテリアルロスのコストがレンズ製造プロセスにおける総

コストの約32 %であることを認識し,このことは,従来の生産管理の測定システムで見過ごされていたこ

とであった。MFCAを通じて,著しい環境上及び財務上の改善の余地が明らかにされた。

図C.2−従来の生産管理とMFCAとの比較

C.2.5 MFCA分析に基づく改善

さらに効果的な改善を目指して,A社は,ガラス材料サプライヤーとの協力を通じて,研削プロセスで

発生する廃棄物量を削減する改善の取組みを実施した。図C.3に示されるように,サプライヤーとの協力

活動の結果,A社は,“ニアーシェイプ”と呼ばれる投入レンズの新たなデザインを開発し,レンズ用マテ

リアルロスを80 %削減することができた。

仕損品

不良品

ガラス材料の貯蔵

レンズ加工

品質管理

ガラス材料メーカー

次のプロセス

レンズ生産

(99%)

仕損品,

スラッジ等

不良品

ガラス材料の貯蔵

レンズ加工

品質管理

次のプロセス

最終製品コスト

既存の生産管理

マテリアルフローコスト会計

処理

(32%)

ガラス材料メーカー

損品(1%)

マテリアルロス

(排出物及び廃棄物)

レンズ生産

マテリアルロスコスト

(68%)

28

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

従来品

削りしろ80%削減

削りしろ

ニア−シェイプ品

図C.3−新しいニアーシェイプレンズ

その結果,サプライヤーは,従来のレンズ生産と比べ,同じ製品歩留まりではるかに少ないガラス材料

で対応することが可能となった。さらに,サプライヤー及びA社の両社のレンズ加工において発生するス

ラッジ及び廃棄物の量が大幅に削減された。資源消費量の削減及び廃棄物発生量の削減という環境上の便

益に加え,マテリアルコスト,エネルギーコスト,システムコスト及び廃棄物管理コストの大幅な削減が

両社にもたらされたのである。これは,MFCAを通じたサプライチェーンにおけるエコイノベーションの

典型的な例である。

C.2.6 結論

最初のMFCAプロジェクトでの成功の後,A社は,アジアの国々での拠点を含めた他の工場へのMFCA

の導入を開始した。2008年末時点で,MFCAは,世界20か所以上の会社施設で展開されている。こうし

た施設における製造プロセスでのマテリアルロスの発生経緯を分析した後,環境への悪影響及びコストの

大幅削減となっている様々な改善策を採用してきた。2008年の時点で,A社の財務上の便益は,10億円

(1 100万USドル)に上った。

注記 金額は,2008年末時点のおおよその為替レートを用い,日本円からUSドルに換算されている。

C.3 事例2 家具製造工場

C.3.1 一般

この事例の対象は,チェコ共和国にある小規模の家具製造工場が対象で,注文家具の生産で10年以上に

わたる事業実績がある。材料,表面仕上げ,色,特別な附属品などの細かな仕様を伴う顧客の要求事項に

応じて,製品が製造される。

C.3.2 主要対象プロセスのマテリアルフローモデル

対象プロセスは,図C.4に示された家具製造プロセスであった。製造主材は,2 700×2 750 mmサイズ

の合板である。

29

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

注記 QC:物量センター

図C.4−主要対象プロセスのマテリアルフローモデル

C.3.3 マテリアルロスの説明

マテリアルロスの種類は,次に記述するものである。

− 物量センター1において,のこぎりを使用して主材を裁断しなければならない。この裁断プロセスで

は,最初にインプットされたマテリアルの約5 %が固形廃棄物(マテリアルロス)となる。

− 次の物量センター2では,家具の部材が,寸法図に従って,同じのこぎりで裁断される。このプロセ

スでは,最初にインプットされたマテリアルの約1 %が固形廃棄物(マテリアルロス)となる。

− 物量センター3では,家具の角がそろえられ,プラスチック製又は合板製の縁を製品に組み付ける場

合には,縁は接着される。この製造プロセスでは,回収袋に収集されるおがくずが廃棄物となる。最

初にインプットされたマテリアルの約4 %が固形廃棄物(マテリアルロス)となる。

− 物量センター4では,NC工作機械が使用され,顧客の要求事項に基づき,附属部品又は丁番などを取

り付けながら家具部品が成形され,仕上げられる。最初にインプットされたマテリアルの約0.05 %が

固形廃棄物(マテリアルロス)となる。

− 次の物量センター5では,部品の組立,接着及び組付けが行われる。ABS洗剤を使用して製品をクリ

ーニングし,表面に光沢を出す。

C.3.4 MFCAによる分析結果

表C.1に,マテリアルバランスの合計(1か月当たり)を示す。

物量センター廃棄物処理(廃棄物回収コンテナ)

家具の

副次部品

(49.38 m2)

合板

(371.25 m2)

QC 1

ボード

断裁

マテリアル

ロス

5 %

QC 5

組立,

接着,

クリーニング

接着剤,

ABS洗浄剤

マテリアル

ロス

使用接着剤及び

ABS洗浄剤

QC 2

基本部品

寸法切り

マテリアル

ロス

1 %

QC 3

縁ぞろえ

及び接着

マテリアル

ロス

4 %

QC 4

最終

仕上げ

マテリアル

ロス

0.05 %

最終製品

(287.65 m2)

30

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

表C.1−マテリアルバランス

インプット

アウトプット

マテリアル

物量

マテリアル

物量

合板インプット

に対する%

合板

50×(2 700×2 750 mm2)

371.25 m2

最終製品

287.65 m2

77.48 %

家具の副次部品

49.38 m2

13.30 %

物量センター1のマテリアルロス

18.56 m2

9.22 %

物量センター2のマテリアルロス

3.53 m2

物量センター3のマテリアルロス

11.99 m2

物量センター4のマテリアルロス

0.14 m2

スティック

0.300 L

最終製品

0.291 L

−

マテリアルロス

0.009 L

ABS洗浄剤

0.500 L

最終製品

0.475 L

マテリアルロス

0.025 L

製造プロセス内で,インプットされた原材料(合板)の9.22 %がマテリアルロスとなる。他のマテリア

ルロス(接着剤,ABS洗浄剤)は,無視できる程度である。

表C.2に,この事例に基づくマテリアルフローコストマトリックスを示す。

表C.2−マテリアルフローコストマトリックス

マテリアルコスト

(CZK)

システムコスト

(CZK)

廃棄物管理コスト

(CZK)

合計

(CZK)

製品

31 835

182 770

−

214 605

最終製品

27 180

155 993

−

183 173

家具の副次部品

4 655

26 777

−

31 432

マテリアルロス

3 230

18 563

4 000

25 793

総コスト(CZK)

35 065

201 333

4 000

240 398

(US$*)

1 872

10 751

214

12 837

注*

為替レート:1 CZK=0.053 4 US$(2011年1月12日現在)

表C.2は,マテリアルコストが生産コスト合計の14.6 %であることを示している。マテリアルロスのコ

ストは,毎月25 793 CZK(すなわち,生産コスト合計の10.7 %)である。廃棄物管理コストは,マテリア

ルロスの総コストの15.5 %である。システムコストは,配賦基準として合板の物量(m2)を用い,製品及

びマテリアルロスに配賦される。

C.3.5 MFCA分析に基づく改善対象

従来の原価計算システムから,この会社は,廃棄物管理に毎月4 000 CZKのコストを負担していること

が明らかになった。会社の経営層は,マテリアルロスに関連して支出されるその他のコストについて,情

報を得ていなかった(表C.3参照)。

31

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

表C.3−マテリアルロスに関連するコスト

一般的な原価計算

MFCA

項目

コスト

(CZK)

項目

コスト

(CZK)

廃棄物管理コスト

4 000

廃棄物管理コスト

4 000

マテリアルロスの他のコスト

− マテリアルコスト

3 230

− システムコスト

18 563

総コスト(CZK)

4 000

総コスト(CZK)

25 793

(US$)

214

(US$)

1 377

ここで説明された事例では,これに関連する支出は,毎月25 793 CZK(すなわち,生産コスト全体の

10.7 %)である。製造プロセスを通じて,一般に,常に廃棄物が発生することになるのは明らかであるが,

MFCAによって得られる情報は,マテリアルインプットを最終製品に加工する技能的及び技術的特性を所

与とした上で,改善方法の模索を支援することができる。

C.3.6 結論

MFCAは,消費するマテリアルの量を削減することで,コスト削減を図ることに焦点を当てている。こ

のことは,環境に対しても好ましい影響をもたらす。マテリアルのより有効な利用は,環境負荷となる廃

棄物フローの削減となる。このように,MFCAは,環境配慮形経営の大変有効なツールとなり,また,マ

テリアル効率の改善ツールとなることを示している。

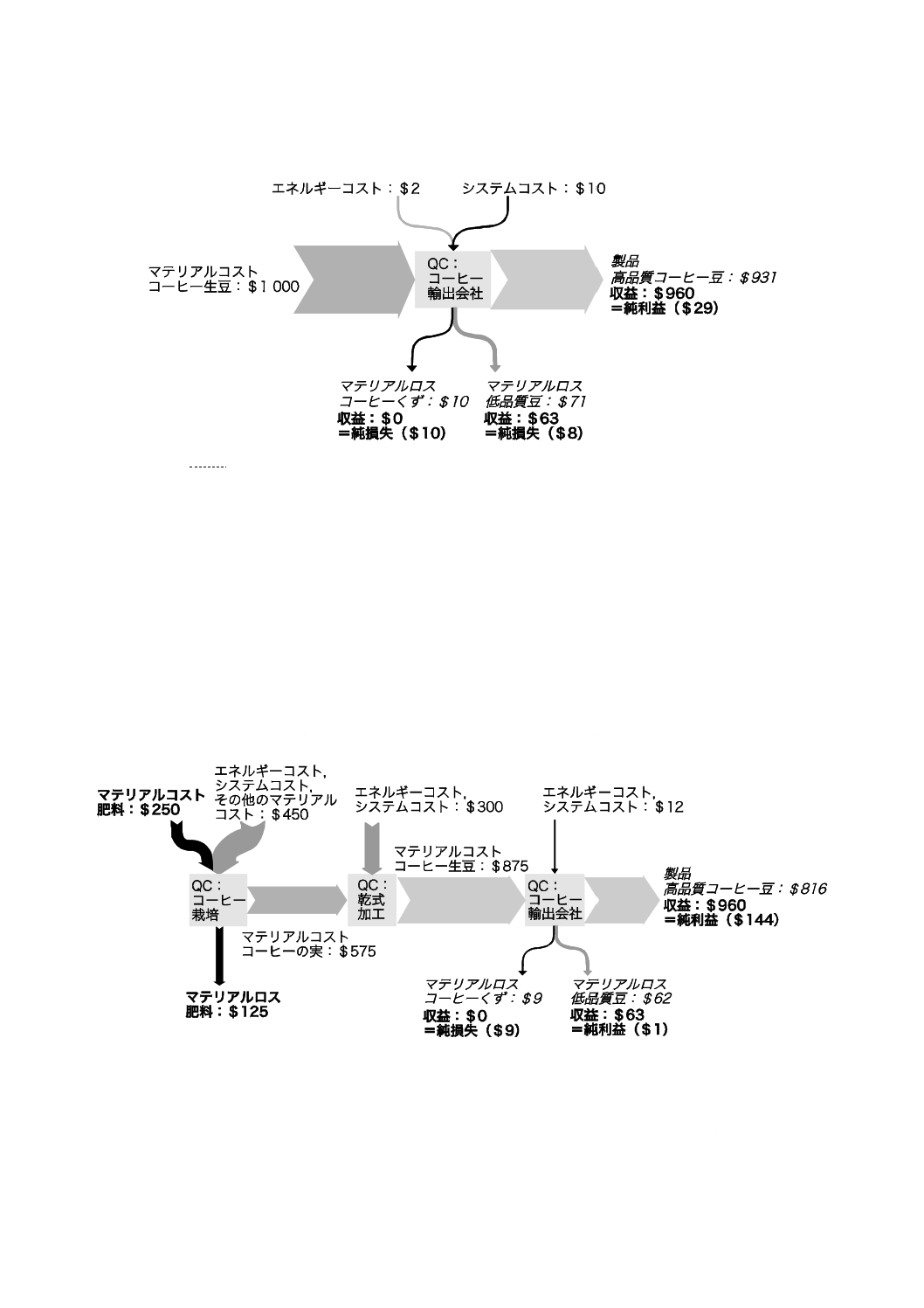

C.4 事例3 コーヒー豆製造工場

C.4.1 一般

このベトナムの事例は,MFCAにおけるサプライチェーンの側面の重要性を強調しており,農業分野に

おけるMFCAの適用例を示している。この事例の会社は,コーヒー豆の中規模輸出業者であり,従業員数

は約200名で,ベトナムの南部に拠点をもつ。同社は,ロブスタコーヒー豆を農家及び仲介業者から購入

し,幾つかの精製プロセスを経て,多くの異なる品質等級のコーヒー豆を海外へ輸出している。

C.4.2 主要対象プロセスのマテリアルフローモデル

このコーヒー輸出会社の拠点で行われている精製プロセスは,主に洗浄,重量に基づく選別,色に基づ

く選別,及び湿式研磨である。精製プロセスへの主なマテリアルインプットは,コーヒーの生豆である。

C.4.3 マテリアルロスの説明

このコーヒー輸出会社は,幾つかの輸出用均質等級に達するよう,購入したコーヒー豆を選別し,精製

する。購入した全てのコーヒー豆が輸出用となるのが理想である。しかしながら,供給される豆は,不均

質な豆,破損した豆,並びにコーヒーくず及び汚れなどを含んでいる。したがって,約1 %は,コーヒー

くずという形で廃棄されて,重量損失となり,約7 %は,コーヒー豆買い付け価格を下回る価格で販売さ

れる低品質な製品となる。

サプライチェーン内の重要なマテリアルロスは,コーヒー栽培において使用する肥料の無駄である。ベ

トナムのコーヒー専門家によれば,農家は,必要量のほぼ2倍に及ぶ肥料を使用している。これは,主に

経験の浅いこと,肥料販売代理店の不適切な情報,及び“多いほど良くなる”という誤解によるものであ

る。

C.4.4 MFCAによる分析結果

32

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

図C.5は,このコーヒー輸出業者の拠点における,MFCAによる主な分析結果を示している。

注記 QC:物量センター

図C.5−MFCA分析

コーヒーくず及び低品質の豆のマテリアルロスのコストは,生豆の1 t当たり81ドルとなり,総コスト

の8 %に当たる。低品質の豆は,まだ市場価値がある。そのため,収益はさらに,低品質の豆の純損失を

8ドルまで,また,マテリアルロスに関連する純損失合計を18ドルまで,それぞれ減少させている。この

コーヒー輸出会社によると,こうしたロスをさらに縮小する唯一の手段は,仕入れのマテリアルインプッ

ト(生豆)の質を上げることである。購買マネージャーも,絶えず当該業務に取り組んでいる。

MFCA分析によって裏付けられる別の方策は,サプライチェーンのプロセスの効率を改善し,マテリア

ルインプットのコストを減少させようという全般的な試みである。図C.6にあるとおり,このコーヒー輸

出会社におけるMFCA分析に,サプライチェーンの側面を含めることは,この視点を実証するものである。

注記 QC:物量センター

図C.6−サプライヤーを含めたMFCA分析

コーヒー農家が肥料にかけるコストは,生産コストの3分の1以上(1 t当たり250ドル)である。また,

肥料の使用によって,著しい環境問題が発生している。例えば,淡水の富栄養化である。もし,推奨され

33

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

る量の肥料を農家が使用していたら,生豆ベースで1 t当たり125ドルの生産コストの削減につながり,

環境への影響も低減することができる。したがって,使用される肥料の50 %は,製品の役に立たないため,

マテリアルロスとみなされる。図C.6では,仕入先の節約分がコーヒー輸出業者へ回ることを仮定し,こ

の削減がもたらす潜在的利益を図示している。この場合,生豆のマテリアルインプットのコストは,1 t 当

たり875ドルまでの削減となり得ることから,コーヒー輸出会社の利益に多大な影響をもたらす。すなわ

ち,純利益合計は,11ドルではなく(29ドルから18ドルのマテリアルロスを減じる),136ドル(144ド

ルから8ドルのマテリアルロスを減じる)である。一方,コーヒー輸出会社の現場での精製プロセスに焦

点を当て,マテリアルロスの減少をゼロと仮定した場合,純利益は11ドルから29ドルへの増加となる(図

C.5参照)。

C.4.5 MFCA分析に基づく改善対象

当然のことながら,図C.6は,全くの仮定であり,適切な肥料量を使用し,使用されなかった肥料を節

約にまわすよう,単純に輸出業者がサプライヤーに対して指示できたと仮定している。現実の供給構造は,

非常に多くの農家及び多数の仲介業者が特徴となっている。このように,協調することが輸出業者にとっ

て最も有望な選択肢になっている。ベトナムのコーヒー輸出業者,取引業者及び関連組織は,コーヒー栽

培の効率性に関する研修プログラムのコストを分担することが可能であろう。コーヒー輸出業者は,その

ような研修プログラムを立ち上げて推進するために更に努力し,全てのサプライチェーンに関わる関係者

の環境上及び財務上の実績を改善しようとしており,また,その分野の様々な組織と連携している。

C.4.6 結論

サプライチェーンにおけるプロセスの補完的な統合及びライフサイクルの側面をも考慮したMFCA評

価を通じて,更なるマテリアルロスの削減及び環境改善の可能性が見つかり得る。これによって,関与し

ている会社及び影響を受けている環境の双方に,便益がもたらされる。

C.5 事例4 製薬業

C.5.1 一般

ドイツにある製薬会社では,薬剤の国際販売,高性能で近代的な生産プロセスと結び付いた遺伝子工学

などの革新的な製品の開発を,経営の主要な柱としている。この会社の売上高は17億ユーロで,世界の薬

剤製造業の中でも最大クラスである。ドイツ国内での売上高は年間8億1500万ユーロで,1億7千万パッ

ケージの年間生産をあげており,この会社は,ドイツで最大の外用薬数及び処方箋数の医療銘柄である。

国際的には,同社の従業員数は5 300名で,そのうち2 900名がドイツ国内で従事している。

C.5.2 主要対象プロセスのマテリアルフローモデル

MFCAプロジェクトの対象は,当初,次のとおりであった。

− マテリアルデータの質の改善(ストック及び移動)

− 転記作業に費やされる時間及び労力の削減

− マテリアルフローの透明性の向上

その目的は,次のとおりである。

− マテリアルロスの削減

− 生産プロセスにかかる時間の削減

− マテリアル及びエネルギー効率の向上

− 環境パフォーマンスの改善

34

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

取り扱われる全てのデータを,会社のERP(Enterprise Resource Planning)システムに統合するのがよい。

データベース言語であるSQLツールの支援も受け,全ての倉庫及び生産センターに渡るマテリアルフロー

に応じて,全てのインプットマテリアル番号は,バッチ番号レベルによって全社的に追跡され,詳細に識

別される。これによって,外部の顧客又はサプライヤーへのマテリアルフローは,バリューチェーンに沿

って,マテリアルロス(接着,摩耗,欠陥品バッチ)同様に評価することができる。生産部門の責任者の

要望によって,同社の最高経営責任者がこのプロジェクトを立ち上げ,マテリアル効率を前年に対して

10 %向上することが目標とされた。生産部門の責任者がプロジェクトマネージャーとなり,制御,調達,

研究開発,物流,環境,工場協議会などの各機能エリアからの代表を含めたプロジェクトグループを招集

した。同プロジェクトは,マイルストーンによって厳密に計画され,1年以内にMFCAシステムを会社の

ERPシステムに統合して導入する予定であった。新たな投資を必要としなかったものの,MFCAに関する

外部専門家にかかる費用は計算されていた。

プロジェクトの作業は,物理的なマテリアルフロー並びに全ての貯蔵場所及び生産エリアから構成され

るデータエントリー地点のモデル化から開始された。マテリアルロスの発生する正確な場所を追跡するた

め,既存のコストセンターの設定に加え,より詳細な記帳のために,新しい物量センターも導入された。

C.5.3 マテリアルロスの説明及びMFCAによる分析結果

同プロジェクトによって,マテリアルインプットと製品アウトプットとのインバランス(差異)が1 000

万ユーロもあることが,最初に明らかになり,経営層を驚かせた。この数字によって,直ちに同プロジェ

クトは,最優先事項と位置づけられた。しかし,そのインバランスが,全て実際の物理的マテリアルロス

によるものなのか,データの不整合によるものであるかは不明確だった。それでも,スラッジ又は廃棄物

として捨てられる液体及び固形の製品マテリアルのロスがかなりあること,包装資材のロス,及び部分的

にリサイクルされるとはいえエネルギー(石油,空気圧,熱など),揮発性溶剤などのロスが存在している

ことが明確になった(それは避けることができないとみなされていた。)。こうしたロスの現実的な価値及

びその正確な発生源は不明であった。

そのため,同プロジェクトでは,まず,こうしたロスの合計価値を計算することともに,特定のマテリ

アル番号,対象製品の種類,生産エリア,生産指示書などに配賦する正確に分別されたそれぞれの価値を

計算することに取りかかった。こうした計算の基礎には,リアルタイムの消費量データ及び直接のデータ・

フィードバックを参考にして,BOM[Bill of Materials(製品の材料構成表)]を幾つかに分解するような,

論理的な手順がある。

35

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

図C.7−プラント全体のマテリアルフローモデル

全ての入手可能なデータ(マスターデータ及びフローデータ)は,会社のERPシステムを利用して分析

された。最初のMFCAサイクルは,データの信頼性の確認に焦点を当てた。

C.5.4 MFCA分析に基づく改善

この最初のMFCAサイクルから,50以上の改善プロジェクトが策定され,実施されるという結果にな

った。最初に開始されたプロジェクトは,転記手順及びERPシステムのデータの品質改善であった。デー

タの品質及びデータ入手の容易さの改善によって,機能エリアのニーズ特性に応じたERPによるマテリア

ルデータの配信に関する,新たな報告シート及び研修が導入された。

こうした中で,生産,物流,調達,制御,品質,環境などの機能エリアにおける150名以上の従業員は,

直接かつリアルタイムで有用なデータにアクセスしている。全ての従業員は,特定の機能ニーズに応じた

リアルタイムの報告書をいつでも作成することができる。また,上記の1 000万ユーロの不整合なデータ

が明らかになった後,トップマネジメントは,今後もマテリアルの転記及びマテリアルロスを追跡するこ

とについて,定期的に報告するよう求めた。

36

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

図C.8−MFCAシステム及びERPの統合

C.5.5 結論

MFCAの利用によって,同社は,3か所の生産拠点全てにおける様々な機能エリアに関する,包括的な

マテリアル報告システムを導入した。同社は,初年度には,150万ユーロのマテリアルロスの削減を達成

した。継続的な改善プロセスの経過の中で,マテリアルロス及びそれに関連する節約の可能性は年々徐々

に減少していった。これらのコスト節約の一部分は,マテリアルの転記及びデータの改善のために新たに

生じる,二つの会計業務という付加コストを補完するために,再投資された。マテリアルデータの永続的

改善は,より短期で強固な業務プロセスをも,もたらした。

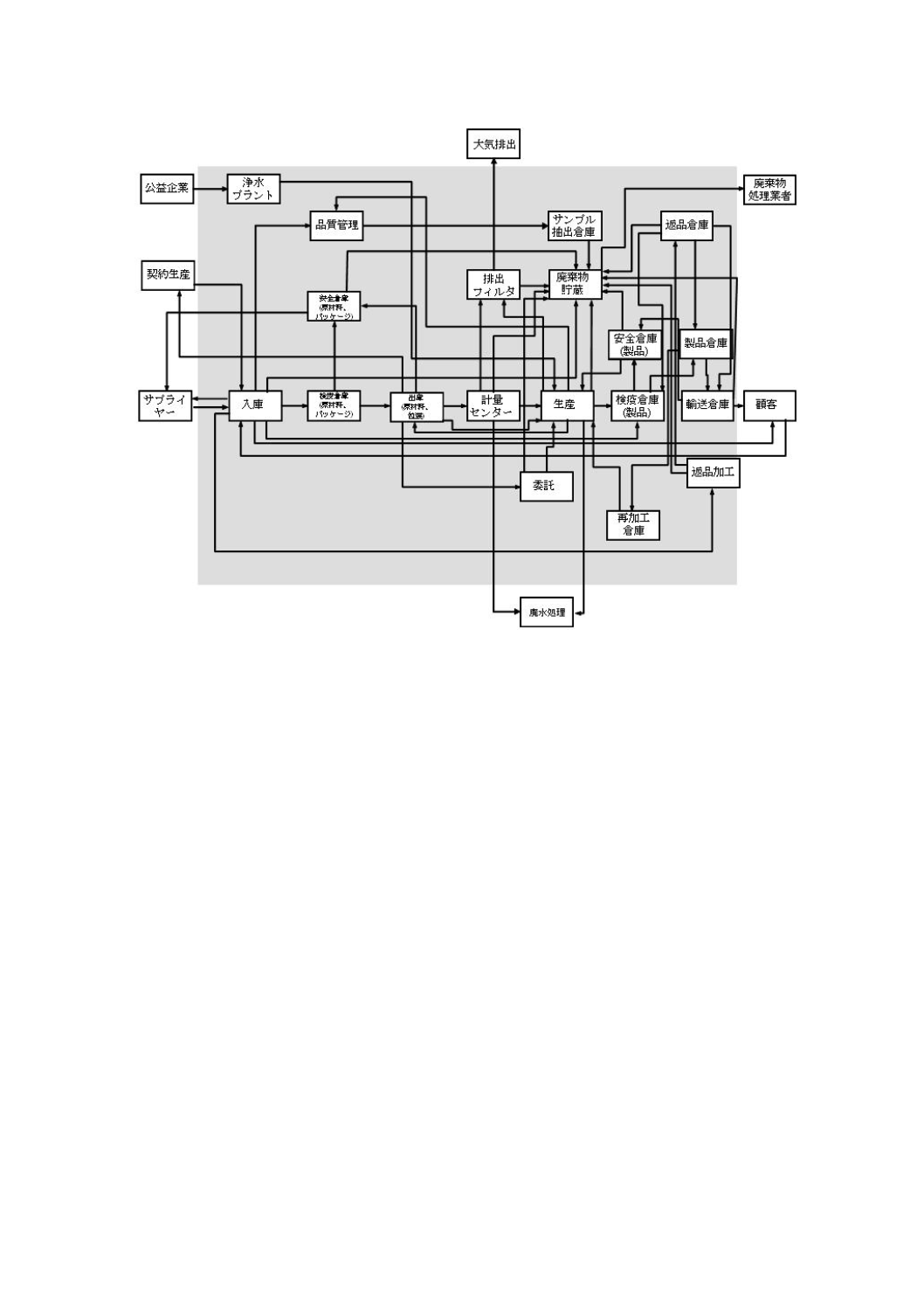

C.6 事例5 ピーナッツ菓子製造業者

C.6.1 一般

この事例の対象となっている会社は,フィリピンの首都マニラ郊外に位置しており,種子に基づく製品

で,主にピーナッツから作る国内及び海外市場向けの菓子を生産している。この中規模の会社は,環境,

品質,生産及び製品のマネージャー及び技術者を含む,環境のタスクフォースを設置している。同グルー

プは,コンピューターベースの環境実績情報システムを導入し,適切な廃棄物分別,リサイクルシステム

などを確立した。一方,改善についてのタスクフォースの提案の幾つかは,期待される結果が(貨幣単位

で)算定できなかったために実現できていないものもあった。そのため,タスクフォースは,MFCAを適

用し,体系的方策によって,環境実績を金額と結び付けることを決定した。

C.6.2 主要対象プロセスのマテリアルフローモデル

図C.9は,1種類の味付きピーナッツ生産ラインのマテリアルフローモデルを示している。生のピーナ

ッツはゆでられ,皮を取り除かれ,揚げられ,味付けされ,最終的に冷却され,選別される。生産ライン

における中間製品は,様々な菓子製造業者に販売される。

データベー

ス

マテリアル

MFCA

ツール

モジュール式レポート

・生産

・制御

・品質

・環境管理

・プロセス工学

・その他の目的

SQL

データベース

ERP

37

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

注記 QC:物量センター

図C.9−マテリアルフローモデル

C.6.3 マテリアルロスの説明

マテリアルロスは,次の4種類に区別することができる(図C.9を参照)。

− ピーナッツの皮は,加工される前に除去される必要があり,これは,最初のピーナッツ重量の7-8 %

に当たる。

− 使用済み油は,揚げた後の残留物である。揚げるときに使われるヤシ油の多くはピーナッツに吸収さ

れるが,約6 %が残り,非常に低い価格で販売される。

− “フードソイル”は,ピーナッツには付着せずに廃棄される少量の調味料(約3 %)に使われる用語

である。

− 他のマテリアルロスは全て,傷んでいるか又は破損したため,品質要求事項を満たさなかったピーナ

ッツである。傷んでいるか又は破損したピーナッツの量は,例えば,正しいタイミングでゆでる作業

を止めるといったような,作業員の正確さに依存する。

C.6.4 MFCAによる分析結果

C.6.3で説明したマテリアルロスは,既にMFCAの適用前に,この菓子製造業者によって監視されてい

た業績指標である。製品アウトプットに対するこの廃棄物の比率目標は,5 %と設定されていた。つまり,

5 %以下の比率であれば許容範囲であり,それ以上の対応は必要とされなかった。図C.10はこのピーナッ

ツ製造ラインにMFCAを適用した結果を示している。示された比率は,全ての生産コストに対してのもの

である。

味付け

ピーナッツ

フードソイル

生の

ピーナッツ

電力

天然ガス

水

電力

天然ガス

ヤシ油

電力

調味料

電力

傷んだピーナッツ

ピーナツの皮

廃水

傷んだピーナッツ

使用済み油

傷んだピーナッツ

破損したピーナッツ

QC

煮沸及び

皮の除去

QC

揚げ及び

油分の採取

QC

味付け

QC

冷却及び

選別

38

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

注記 QC:物量センター

図C.10−ピーナッツプロセスラインのMFCA結果

MFCA分析による各物量センターの結果は,次のとおりである。

− 煮沸及び皮の除去 物量センターの生産コスト合計は,製品とマテリアルロスとの質量比率によって

割当てられる。傷んだピーナッツの販売による収益(620ドル)は差し引かれ,ピーナッツの皮の廃

棄コスト(340ドル)が追加されている。

− 揚げ及び油分の抽出 使用済み油のマテリアルロスは,ピーナッツの処理量でなく,ヤシ油の吸収量

に関係する。そのため,使用済み油のコストは,ヤシ油の吸収量に対する使用済み油の比率(6.25 %)

を使用して計算される。毎月の削減可能性は,ヤシ油の購入コスト(130ドル)の6.25 %から使用済

み油の収益(80ドル)を引いたものになる。

− 味付け “揚げ及び油分の抽出”の物量センターでの使用済み油と同様に,マテリアルロスである“フ

ードソイル”は,ピーナッツの処理量ではなく,プロセスで投入される調味料の量に関係する。

− 冷却及び選別 マテリアルロスである破損したピーナッツは,ピーナッツの処理量に直接関係する。

破損したピーナッツを完全に避けることができれば,物量センターの生産コスト合計の約1 %が削減

される。

一般的な原価計算の視点と異なり,MFCAでは,生産コストの約10 %(約20 000ドル)がマテリアル

ロスに起因する廃棄であり,“煮沸及び皮の除去”の物量センターにおいて,ピーナッツの皮(全体の6.3 %)

及び傷んだピーナッツ(全体の2.5 %)が最も高く,次に,“冷却及び選別”の物量センターでの,破損し

たピーナッツ(全体の0.9 %)が高いということが示された。

C.6.5 MFCA分析に基づく改善対象

MFCAの提供する情報は,菓子製造業者の意思決定を様々な方法で支援した。ピーナッツの皮の正確な

コストは,サプライヤーから皮なしのピーナッツを買うかどうかを決定するための裏付けとなった。この

菓子業者は,1 kg当たり0.05ドルの割増料金を払って皮なしの生ピーナッツを買っても,利益を減じるこ

39

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

とがない。さらに注目されたのは,特に“煮沸及び皮の除去”及び“冷却及び選別”の物量センターにお

ける,傷んでいるか又は破損したピーナッツの削減である。マテリアルロスのコストの金額化を通じて,

環境タスクフォースは,廃棄物削減に関する従業員の研修,及び,更なる改善についての従業員のアイデ

アに対する表彰及び賞品を含む提案制度を経営陣に承認させることができた。“煮沸及び皮の除去”の物量

センターでの,エネルギー及び水の需要並びに関連コスト(毎月約3 000ドル)が,比較的高い。この菓

子製造業者は,より効率的な技術,例えば,現在の,熱湯を流し続けてピーナッツをゆでて皮を除去する

方法ではなく,半分閉鎖したシステムの中で蒸気を使うシステムなどの検討を開始した。環境タスクフォ

ースは,さらに,もっと別の生産ライン及びプロセスでの,MFCAの実施も開始した。

C.6.6 結論

ピーナッツ菓子製造業者の事例は,環境情報及び環境経営施策を財務データに関連づけることの重要性

を強調している。MFCAが環境上の改善及びマテリアル効率の改善に関する重要な点を識別するのに有用

であることが分かる。また,改善となる方策を定量化し,その方策が妥当であることをトップマネジメン

トに対して示すのに,MFCAが役立つ。MFCAを通じて,ピーナッツ菓子製造業者は,マテリアルロスに

ついての彼らの認識を大きく変えた。マテリアルロスを設定された比率以下に保つだけでは,マテリアル

ロスは,品質管理の小さな課題として認識されるだけである。しかしながら,今やマテリアルロスは,生

産における利益及び損失についての重要な決定要因として捉えられているのである。

40

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

参考文献

[1] JIS Q 9001 品質マネジメントシステム−要求事項

注記 対応国際規格:ISO 9001,Quality management systems−Requirements(IDT)

[2] JIS Q 14001 環境マネジメントシステム−要求事項及び利用の手引

注記 対応国際規格:ISO 14001,Environmental management systems−Requirements with guidance for

use(IDT)

[3] JIS Q 14031 環境マネジメント−環境パフォーマンス評価−指針

注記 対応国際規格:ISO 14031,Environmental management−Environmental performance evaluation

−Guidelines(IDT)

[4] JIS Q 14040:2010 環境マネジメント−ライフサイクルアセスメント−原則及び枠組み

注記 対応国際規格:ISO 14040:2006,Environmental management−Life cycle assessment−Principles

and framework(IDT)

[5] JIS Q 14044 環境マネジメント−ライフサイクルアセスメント−要求事項及び指針

注記 対応国際規格:ISO 14044,Environmental management−Life cycle assessment−Requirements and

guidelines(IDT)

[6] JIS Q 14063 環境マネジメント−環境コミュニケーション−指針及びその事例

注記 対応国際規格:ISO 14063,Environmental management−Environmental communication−

Guidelines and examples(IDT)

[7] JIS Q 14064-1 温室効果ガス−第1部:組織における温室効果ガスの排出量及び吸収量の定量化及び

報告のための仕様並びに手引

注記 対応国際規格:ISO 14064-1,Greenhouse gases−Part 1: Specification with guidance at the

organization level for quantification and reporting of greenhouse gas emissions and removals(IDT)

[8] JIS Q 14064-2 温室効果ガス−第2部:プロジェクトにおける温室効果ガスの排出量の削減又は吸収

量の増加の定量化,モニタリング及び報告のための仕様並びに手引

注記 対応国際規格:ISO 14064-2,Greenhouse gases−Part 2: Specification with guidance at the project

level for quantification, monitoring and reporting of greenhouse gas emission reductions or removal

enhancements(IDT)

[9] JIS Q 14064-3 温室効果ガス−第3部:温室効果ガスに関する主張の妥当性確認及び検証のための仕

様並びに手引

注記 対応国際規格:ISO 14064-3,Greenhouse gases−Part 3: Specification with guidance for the

validation and verification of greenhouse gas assertions(IDT)

[10] JIS Q 14065 温室効果ガス−認定又は他の承認形式で使用するための温室効果ガスに関する妥当性

確認及び検証を行う機関に対する要求事項

注記

対応国際規格:ISO 14065,Greenhouse gases−Requirements for greenhouse gas validation and

verification bodies for use in accreditation or other forms of recognition(IDT)

[11] JIS Q 50001:2011 エネルギーマネジメントシステム−要求事項及び利用の手引

注記

対応国際規格:ISO 50001:2011,Energy management systems−Requirements with guidance for

use(IDT)

41

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

[12] BENNETT, M. and JAMES, P. (eds.). The Green Bottom Line, Greenleaf Publication (1998)

[13] German Federal Environmental Ministry and Federal Environmental Agency. Guide to Corporate

Environmental Cost Management, German Federal Environmental Ministry and Federal Environmental

Agency (2003)

[14] 「環境スキルアップテキストシリーズ,C環境経営・管理の実務,C-IV環境会計」,産業環境管理協

会,古川芳邦(2007)

[15] International Federation of Accountants (IFAC). International Guidance Document: Environmental

Management Accounting, IFAC (2005)

[16] 環境管理会計手法ワークブック,経済産業省(2002)

[17] マテリアルフローコスト会計導入ガイド,経済産業省(2007)

[18] Environmental Management Accounting: MFCA Case Examples,経済産業省(2010)

入手先:http://www.jmac.co.jp/mfca/thinking/data/MFCA̲Case̲example̲e2011.pdf

[19] JASCH, C. Environmental and Material Flow Cost Accounting Springer (2008)

[20] KOKUBU, K. and NAKAJIMA, M. “Sustainable accounting initiatives in Japan: Pilot projects of material

flow cost accounting” in Haussmann, J.D.S., Liedtk, C. and Weizsacker, E.U. (eds.) Eco-efficiency and

Beyond, Greenleaf Publishing, pp. 100-112 (2004)

[21] KOKUBU, K. and NASHIOKA, E. “Environmental Management Accounting Practices in Japan,” in

Rikhardsson, P. M., Bennett, M., Bouma, J. J. and Schaltegger, S. (eds.) Implementing Environmental

Management Accounting: Status and Challenges, Springer, pp. 321-342 (2005)

[22] SCHMIDT, M. “The Sankey Diagram in Energy and Material Flow Management, Part I: History”, Journal of

Industrial Ecology, Vol.12, No.1, pp.82-94 (2008)

[23] SCHMIDT, M. “The Sankey Diagram in Energy and Material Flow Management, Part II: Methodology and

Current Applications”, Journal of Industrial Ecology, Vol.12, No.2, pp.173-185 (2008)

[24] マテリアルフローコスト会計(第2版),日本経済新聞出版社,中嶌道靖・國部克彦(2008)

[25] ONISHI, Y., KOKUBU, K. and NAKAJIMA, M. “Implementing Material Flow Cost Accounting in a

Pharmaceutical Company,” in Schaltegger, S., Bennett, M., Burritt, R.L. and Jasch, C. (eds.) Environmental

Management Accounting for Cleaner Production, Springer, pp. 395-410 (2008)

[26] SCHALTEGGER, S. and BURRITT, R. Contemporary Environmental Accounting, Greenleaf Publication

(2000)

[27] STROBEL, M. and REDMANN, C. Flow Cost Accounting, IMU (Institute für Management und Umwelt)

(2001)

[28] United Nations Division for Sustainable Development. Environmental Management Accounting: Procedures

and Principles, United Nations (2001)

[29] United Nations Division for Sustainable Development. Environmental Management Accounting: Policy and

Linkage, United Nations (2002).

[30] United States Environmental Protection Agency. An Organizational Guide to Pollution Prevention, US

Environmental Protection Agency (EPA 625-R-01-003) (2001)

[31] VIERE, T., SCHALTEGGER, S. and VON ENDEN, J. “Supply Chain Information in Environmental

Management Accounting, The Case of a Vietnamese Coffee Exporter”, Issues in Social and Environmental

Accounting, Vol. 1, No. 2, pp. 296-31 (2007)

42

Q 14051:2012 (ISO 14051:2011)

2019年7月1日の法改正により名称が変わりました。まえがきを除き,本規格中の「日本工業規格」を「日本産業規格」に読み替えてください。

[32] WAGNER, B. and ENZLER, S. (eds.). Material Flow Management: Improving Cost Efficiency and

Environmental Performance, Physica-Verlag (2006)

[33] WAGNER. B., STROBEL M. Flow Management for Manufacturing Companies, Sustainable Re-organisation of

Material and Information Flows Publisher: imu augsburg GmbH & Co. KG, ISBN 3-8323-1059-2, Augsburg,

2003, download: http://www.imuaugsburg.de/material (Accessed 16.08.2010)